瑞達期貨:政策調控持續影響 焦煤焦炭偏弱運行

第一部分 煤焦市場行情回顧

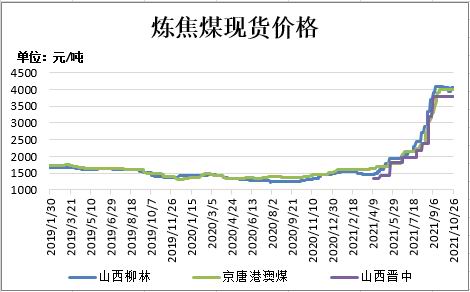

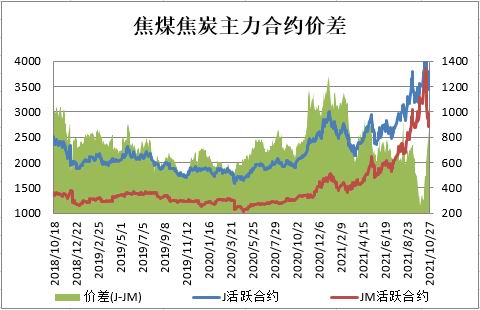

一、焦煤市場行情回顧

10月份,煉焦煤現貨市場偏穩運行,部分價格有所鬆動。國慶期間,受山西暴雨影響,運輸不暢且有限保障動力煤,部分礦點有累庫現象。下游焦企到貨情況不佳,且節後維持節前的開工率,對煉焦煤需求仍在。11月,政策影響將會持續,但影響力度會隨着時間推移逐漸減弱。進入採暖季限產階段,下游焦企限產力度或增強,對煉焦煤需求將會減少。預計煉焦煤市場將會延續弱勢。截至10月26日,山西晉中靈石低硫主焦(A10.5,S0.7,V20,G80,Y12,GSR60,Mt8,巖相0.1)出廠含稅自提價3780元/噸,較9月底持平;山西柳林主焦煤(A9.5,V21-23,S0.7,G>85)出廠價報4050元/噸,較9月底跌50元/噸,跌幅1.22%;京唐港澳大利亞進口主焦煤(A:9.3%,V24%,S<0.5%,CSR:71%)市場價報4000元/噸,較9月底持平。

圖表來源:瑞達期貨研究院

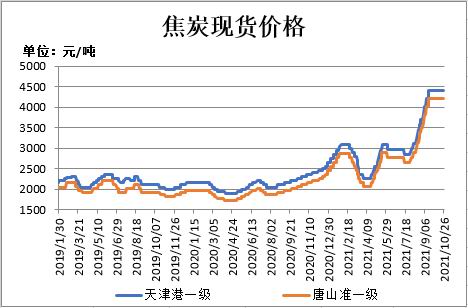

二、焦炭市場行情回顧

10月份,焦炭現貨市場偏穩運行。國慶期間,由於山西暴雨影響運輸,焦企焦炭庫存累積,而煉焦煤庫存則明顯下降。運輸好轉後,焦企焦炭庫存下滑。下游鋼廠維持按需採購,部分鋼廠由於鋼價下跌,對焦炭打壓意向增強;而焦企由於煉焦煤價格高位,有上調價格意向,目前焦鋼處於博弈階段。11月,進入採暖季,下游焦鋼廠限產力度或增加。而且國務院印發《2030年前碳達峯行動方案的通知》,要求推行全廢鋼電爐工藝,繼續壓減鋼鐵產能,預計後期焦煤、焦炭需求將減少。預計焦炭市場將偏弱運行。截至10月26日,唐山準一級金焦到廠含稅價報4220元/噸,較9月底持平;一級冶金焦天津港平倉含稅價報4410元/噸,較9月底持平。

圖表來源:瑞達期貨研究院

第二部分 煤焦產業鏈回顧與展望分析

一、產量

1.原煤產量

2021年9月份,全國原煤產量33410萬噸,同比下降0.9%,環比減少114萬噸,降幅0.37%。2021年1-9月份,全國累計原煤產量293059萬噸,同比增長3.7%。受到大型活動舉辦、煤礦事故多發、雙節臨近等多重因素影響,主產地煤礦安全監管力度較大,同環比均呈現下降。進入10月份之後,隨着供暖季的逼近,保供的重要性更加凸顯,從國家到地方,從企業到各路局、港口紛紛進一步採取措施保障煤炭供應,預計煤炭產量將有增加。

圖表來源:瑞達期貨研究院

2.焦炭產量

9月份,全國焦炭產量3718萬噸,同比下降9.6%;環比下降5.2%。9月份焦炭產量較8月份的3967萬噸減少249萬噸,下降6.28%,環比再次轉降。2021年1-9月份,全國焦炭產量35745萬噸,同比增長1.3%。進入9月份之後,在能耗雙控加強以及大氣污染防治等因素的影響下,自身生產和下游鋼鐵生產均受到了較爲明顯的制約。

圖表來源:瑞達期貨研究院

二、進出口市場

1.煉焦煤進口量

2021年9月份,中國進口煉焦煤435萬噸,同比下降35.3%,環比下降7.05%。2021年1-9月,累計進口煉焦煤3508萬噸,同比下降40.9%。9月份,中國進口煉焦煤量雖有所減少,但減少的幅度不是很大。國內煉焦煤供應緊張格局延續以及下游需求旺盛;同時,國際需求堅挺且優質煉焦煤供應緊張。蒙煤進口受疫情反覆影響,進口量不穩定。

圖表來源:瑞達期貨研究院

2.焦炭出口量

2021年9月份,中國出口焦炭50萬噸,同比增加19萬噸,環比減少7萬噸,減幅12.28%。2021年1-9月份,全國累計出口焦炭517萬噸,同比增加257萬噸,增幅98.85%。9月份,焦炭出口環比繼續減少,由於國內需求較大,主要保證國內供應,且焦企處於限產中,供應增量受限。

圖表來源:瑞達期貨研究院

三、庫存

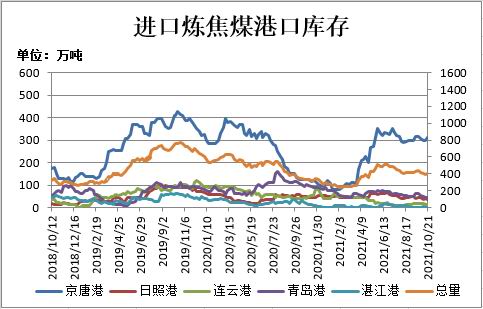

1.進口煉焦煤港口庫存

截至10月21日,進口煉焦煤港口總庫存404萬噸,較9月底減少18萬噸,減幅4.27%;其中京唐港庫存310萬噸,較9月底增加3萬噸;日照港庫存35萬噸,較9月底減少10萬噸;連雲港庫存15萬噸,較9月底減少2萬噸;青島港庫存44萬噸,較9月底減少9萬噸;湛江港庫存0萬噸,較9月底持平。10月份,進口煉焦煤港口庫存較9月底減少,由於進口煤增量有限,而且國內以保供動力煤爲主,煉焦煤供應有限,加上下游仍有剛需採購。

圖表來源:瑞達期貨研究院

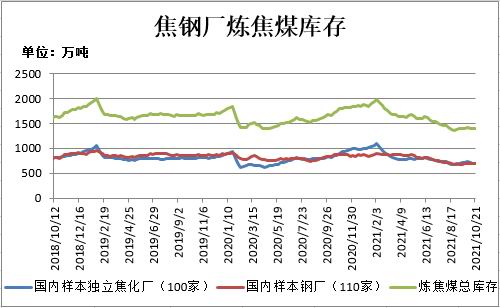

2.焦鋼廠煉焦煤庫存

根據Mysteel對於全國100家獨立焦企樣本和全國110家鋼廠樣本的統計數據顯示:截止10月21日,煉焦煤總庫存爲1390.74萬噸,較9月底減少26.11萬噸,減幅1.84%;樣本焦化廠煉焦煤庫存爲688.4萬噸,較9月底減少39.68萬噸,減幅5.45%;樣本鋼廠煉焦煤庫存爲702.34萬噸,較9月底增加13.57萬噸,增幅1.97%。10月份,焦化廠煉焦煤庫存減少,而鋼廠煉焦煤庫存增加,節後焦企維持節前的限產,煉焦煤庫存本身不高,而且量少且價高。節後鋼廠限產繼續加嚴,對原料的需求也減少。

圖表來源:瑞達期貨研究院

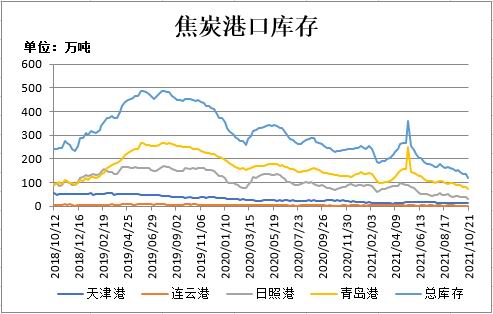

3.焦炭港口庫存

截至10月21日,焦炭同口徑庫存統計顯示:天津港焦炭庫存爲12.3萬噸、連雲港2.8萬噸、日照港31萬噸、青島港75萬噸,四港總庫存量爲121.1萬噸,較9月底減少25.2萬噸,減幅17.22%。10月份,焦炭港口庫存繼續減少,目前焦炭價格高位,受政策影響價格有回落預期,貿易商不敢貿然採購,所以集港量不多。

圖表來源:瑞達期貨研究院

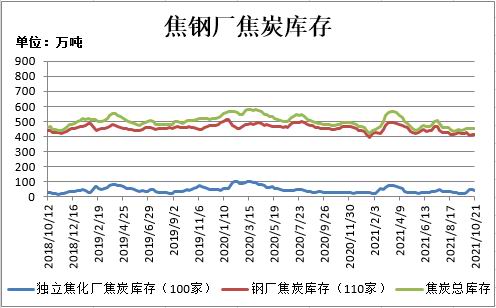

4.焦鋼廠焦炭庫存

根據Mysteel對於全國100家獨立焦企樣本和全國110家鋼廠樣本的統計數據顯示:截止10月21日,焦炭總庫存爲455.75萬噸,較9月底增加3.58噸,增幅爲0.79%;樣本焦化廠焦炭庫存爲43.56萬噸,較9月底增加14.6萬噸,增幅爲50.41%;樣本鋼廠焦炭庫存爲412.19萬噸,較9月底減少11.02萬噸,減幅爲2.60%。10月份,焦鋼廠焦炭庫存小幅增加,其中焦企焦炭庫存增加,鋼廠焦炭庫存減少。月初山西地區受大雨影響,焦炭發運受阻,部分焦企累庫,之後雖然運輸恢復,但鋼廠由於限產對焦炭採購需求也有減少。鋼廠有下調焦價的意願,且控制焦炭到貨情況。

圖表來源:瑞達期貨研究院

四、洗煤廠情況

1.洗煤廠開工率

據Mysteel統計全國110家洗煤廠樣本數據顯示:截止10月27日,洗煤廠綜合開工率71.93%,較9月底上升3.47%。10月份,洗煤廠開工率有所回升,供給端逐步好轉,最近幾周煤企開工持續好轉,但洗煤廠開工並沒有大幅上升,說明保供核增的產量多數還是以動力煤爲主。

圖表來源:瑞達期貨研究院

2.洗煤廠原煤、精煤庫存

據Mysteel統計全國110家洗煤廠樣本數據顯示:截止10月27日,原煤庫存178.33萬噸,較9月底減少13.78萬噸,減幅7.17%;精煤庫存152.67萬噸,較9月底增加12.97萬噸,增幅9.28%。10月份,洗煤廠原煤庫存減少而精煤庫存增加,煤炭的保供主要以動力煤爲主,運輸方面也是,所以洗煤廠原煤庫存呈現減少。精煤庫存運輸受影響,且焦鋼廠限產,對原料煤以按需採購爲主。

圖表來源:瑞達期貨研究院

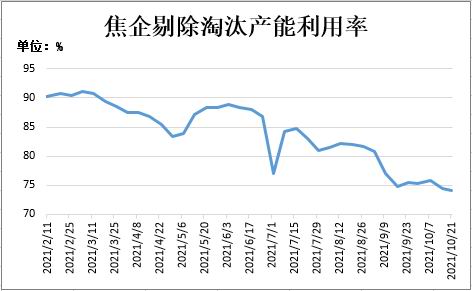

五、焦化廠產能利用率

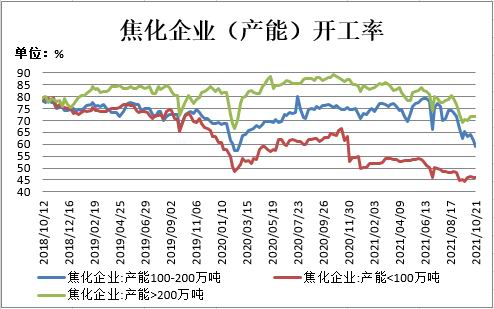

截止10月21日,Mysteel統計獨立焦企全樣本:剔除淘汰產能的利用率爲74.18%,較9月底下降1.09%。Mysteel統計全國100家獨立焦企樣本數據顯示:產能100-200萬噸的焦化企業開工率爲59.1%,較9月底下降4.25%;產能小於100萬噸的焦企開工率46.11%,較9月底下降0.08%;產能在200萬噸以上的焦化企業開工率爲71.66%,較9月底增加1.65%。10月份,焦企產能利用率有所下降,由於山西、河北地區焦企限產趨嚴,山東市場本月增相對穩定,且略有回升。預計11月焦企產能利用率將會繼續下降,進入到採暖季,對環保限產將會更加嚴格。

圖表來源:瑞達期貨研究院

圖表來源:瑞達期貨研究院

六、鋼鐵市場

1.鋼廠高爐開工率

截止10月22日,據Mysteel全國247家鋼廠高爐開工率爲76.55%,較9月底上升3.31%。10月份,鋼廠高爐開工有所回升,江蘇地區前期限產鋼廠已恢復生產,但京津冀及周邊地區採暖季鋼企錯峯生產政策出臺,後市高爐開工大概率下降。

圖表來源:瑞達期貨研究院

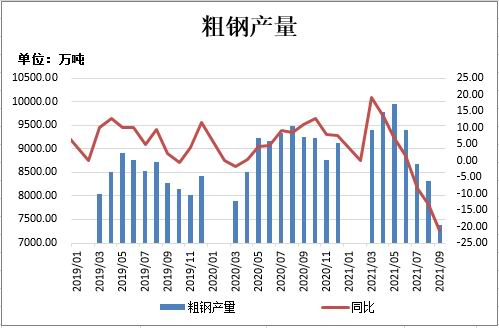

2.全國粗鋼產量

9月份,全國粗鋼產量爲7375萬噸,同比下降21.2%,環比下降11.4%。2021年1-9月份,全國粗鋼產量8.06億噸,同比增長2%。9月份粗鋼產量同環比均下降。本月降幅較大,由於鋼廠生產負荷下降較明顯,能耗雙控以及粗鋼壓減執行嚴格。10月份高爐開工有所回升,所以粗鋼產量將會有所回升。

圖表來源:瑞達期貨研究院

七、總結與展望

10月份,焦煤、焦炭現貨價格相對穩定,而期價則呈現明顯的衝高回落。10月19日之前,煤焦市場整體走勢依舊較好,由於煤炭供應偏緊格局依舊沒有得到緩解。19日之後,政府開始加大力度調控市場,煤焦期價頻現跌停。11月,政策影響將會持續,但隨着時間的推移,影響力度將會減弱。雖然保供動力煤爲主,但是煤炭的產量整體有明顯增加,煉焦煤供應也會有所增加。進入採暖季,下游焦鋼限產將會趨嚴。而且10月底國務院印發《2030年前碳達峯行動方案的通知》,要求推行全廢鋼電爐工藝,繼續壓減鋼鐵產能,預計後期焦煤、焦炭需求將會減少。預計焦煤焦炭價格將偏弱運行。建議焦煤、焦炭期價採取逢高拋空的策略,注意風險控制和倉位管理。

第三部分 操作策略

一、單邊

根據前文對焦煤焦炭的預判,後市焦煤、焦炭價格將偏弱運行。操作上,建議JM2201可在2490-2510元/噸賣出建倉,止損參考2530-2550元/噸;J2201合約可在3240-3260元/噸賣出建倉,止損參考3290-3310元/噸。

二、套利(跨期、期現、跨品種)

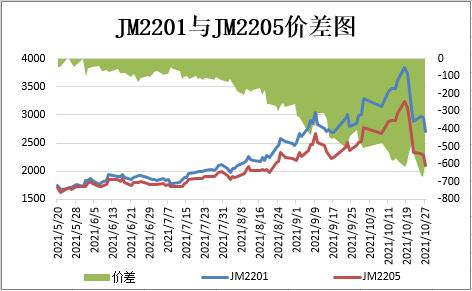

焦煤跨期套利:截至10月27日,期貨JM2201與JM2205合約價差(遠月-近月)報-608元/噸,基於前文對焦煤價格後市走勢的研判,兩者價差可能縮窄。建議空JM2201多JM2205價差在-650元/噸附近建倉,止損-680元/噸,目標價差-560元/噸。

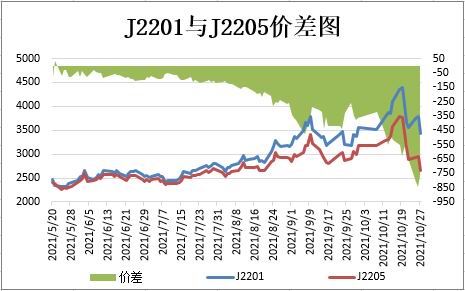

焦炭跨期套利:截至10月27日,期貨J2201與J2205(遠月-近月)價差爲-766.5元/噸,基於前文對焦炭價格後市趨勢的研判,兩者價差或縮窄。建議空J2201多J2205於價差-780元/噸附近建倉,止損-810元/噸,目標價差-690元/噸。

焦煤期現套利:截至10月27日,山西晉中靈石現貨價報3780元/噸,期貨JM2201合約價格爲2703.5元/噸,基差爲1076.5元/噸,目前基差處於高位,後市基差或縮窄。對於參與期現套利的客戶來說1200元/噸基差附近可以提供一定的盈利空間,建議在現貨市場賣出,在期貨市場買入。

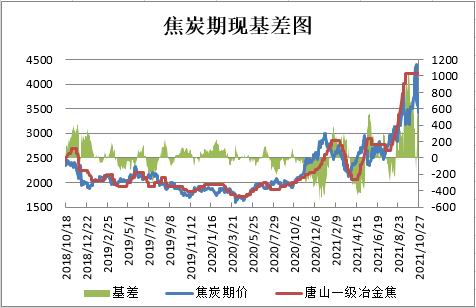

焦炭期現套利:截至10月27日,現貨市場唐山一級冶金焦報價4220元/噸,期貨J2201合約收盤價爲3430元/噸,基差爲790元/噸。目前基差處於高位,後市基差或縮窄。對於參與期現套利的客戶來說810元/噸基差附近可以提供一定的盈利空間,建議在現貨市場賣出,在期貨市場買入。

焦炭焦煤跨品種套利:截至10月27日,期貨合約JM2201收盤價爲2703.5元/噸,期貨J2201合約收盤價爲3430元/噸,價差爲726.5元/噸。預期後市焦煤期價或弱於焦炭期價,價差可能擴大。建議在690-710元/噸區間多焦炭空焦煤,止損價差640-660元/噸,目標價差840-860元/噸。

瑞達期貨 陳一蘭