綜藝行業迎來強監管 衝擊港股IPO的星空華文能否取得高估值?

原標題:綜藝行業迎來強監管 衝擊港股IPO的星空華文能否取得高估值?

隨着經濟的發展,人們越來越注重精神生活。國內的文娛產業迎來一段黃金髮展期,湧現出瞭如《中國好聲音》、《乘風破浪的姐姐》、《奔跑吧,兄弟》等有影響力的綜藝節目。不過,隨着資金的大量湧入,國內的文娛產業也出現了像票房造假、天價片酬、陰陽合同、過分“飯圈”化等亂象。

對此,監管層逐漸加強了文娛行業的監管。近期,針對引發過分“飯圈”化的綜藝類節目市場,監管層就發佈新規,限制養成類節目的播放,並要求綜藝節目不能過分娛樂化。

值得一提的是,在綜藝新規發佈後的不久,曾製作出《中國好聲音》、《這!就是街舞》等成功綜藝節目的公司燦星文化,其母公司星空華文控股有限公司(下稱“星空華文”)在港交所提交了招股書,擬在港股上市。而今年早些時候,燦星文化在創業板的IPO未能通過上市委員會的審覈。

自2012年燦星文化創立《中國好聲音》至今,國內的綜藝市場已發生巨大的變化。爲了降低內容成本,提高平臺自身的利潤,浙江衛視、江蘇衛視等電視臺,以及騰訊視頻、愛奇藝、優酷、嗶哩嗶哩(09626.HK)等網絡平臺爭相嘗試自制綜藝節目,並取得不錯的效果。受此影響,燦星文化旗下的單個綜藝節目收入與毛利率都呈下滑趨勢。在行業競爭加劇、公司產品影響力下降、行業遭遇強監管的背景下,赴港上市的星空華文能否讓《中國好聲音》繼續唱響呢?

IP運營及授權佔收入七成

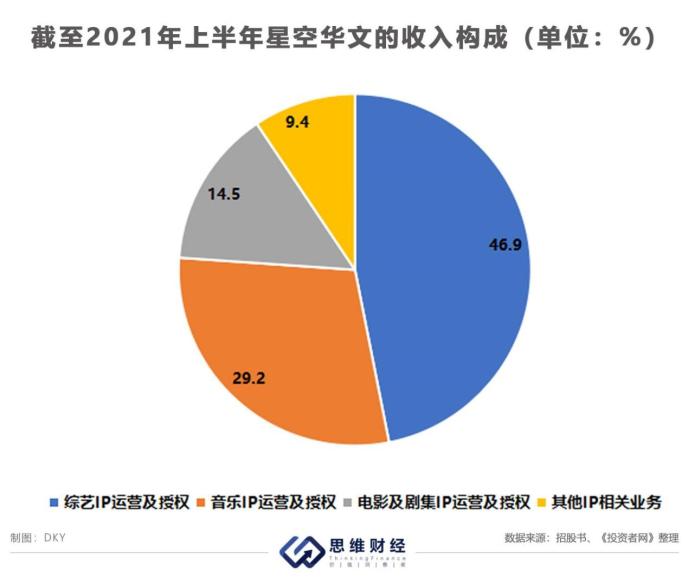

雖然星空華文旗下有包括燦星文化在內的諸多控股子公司,涉及的業務有綜藝IP運營及授權、音樂IP運營及授權、電影及劇集IP運營及授權以及其他IP相關業務等,但截至2021年上半年,由燦星文化運營的綜藝IP運營及授權、音樂IP運營及授權等業務爲公司貢獻了76.1%的收入,仍是公司的主要收入來源。

燦星文化運營的綜藝IP主要包括自營的《中國好聲音》,聯營的《蒙面唱將猜猜猜》、《出彩中國人》以及與優酷共同創造的《這!就是街舞》。不過,從影響力與對公司收入貢獻等方面來看,《中國好聲音》還是燦星文化和星空華文核心的綜藝IP。燦星文化在創業板的招股書披露,截至2019年末,《中國好聲音》爲燦星文化貢獻了26.67%的收入。

回首來看,《中國好聲音》已是一個擁有十年曆史的老IP。2012年,在公司控股股東田明、徐向東等老牌影師製作人的推動下,《中國好聲音》成爲當紅節目之一。算上期間被改名《中國新歌聲》的兩季,到2021年,《中國好聲音》以每年一季的速度推出了十季。

作爲一個已推出十季的常青綜藝節目,雖然燦星文化在節目製作方面加入了一些新創意,但觀衆難免會出現審美疲勞。豆瓣網站顯示,《中國好聲音第一季》有3萬多人評分,綜合評分達到了7.9分,第二季也有1萬多人評分,綜合評分爲6.5分;但第三季之後,《中國好聲音》的豆瓣評分就在逐漸下降,至《中國好聲音2021》,豆瓣上僅剩5千多人評分,綜合評分也下降到了4.5分。

同時,在目前各大主流衛視、視頻網站爭相佈局自制綜藝,市場上相繼出現如《乘風破浪的姐姐》、《奔跑吧,兄弟》等成功綜藝IP的情況下,燦星文化旗下綜藝節目的影響力在減弱,單個綜藝節目爲公司貢獻的收入已不可避免地下滑。

2018年至2021年上半年,燦星文化分別播出了6個、10個、10個以及3個綜藝節目,對應單個節目的平均收入爲2.11億元、1.34億元、1.09億元以及0.24億元。雖然星空華文解釋稱,由於疫情公司的綜藝節目製作受到了影響,且公司的綜藝劇集主要在下半年播放,但公司平均單個綜藝節目的收入下滑已成爲事實。

在公司單個綜藝節目收入下滑的同時,星空華文或者說燦星文化綜藝IP運營及授權業務的毛利率也出現了大幅下滑,由2018年的39.2%下降到了2021年上半年的23.4%。在綜藝節目市場環境發生巨大變化的情況下,星空華文旗下的《中國好聲音》熱度逐漸下降。

上市後能否取得高估值

算上此次燦星文化作爲星空華文子公司赴港上市,燦星文化已第三次衝擊IPO。

早在2018年12月,燦星文化就向證監會提交招股書,擬創業板上市,但此後公司終止上市申請。2020年5月,公司重新提交招股書,再次選擇創業板,但2021年初燦星文化因收購的子公司夢響強音商譽等問題未能通過審覈,A股上市折戟。

2021年11月,燦星文化以星空華文爲主要資產開啓赴港上市。燦星文化爲何執着上市,究其緣由,一方面或因公司所處行業競爭加劇,急需資金拓展業務;另一方面,此前《中國好聲音》大熱之時,燦星文化進行多輪融資,或倒逼公司推進資本化,給參股公司的投資人提供退出渠道。

據燦星文化招股書披露,到2018年6月,燦星文化的最高估值曾達到170億元,引入的股東包括杭州阿里創投、寧波君度(百度)等。增資完成後,公司實控人控制公司82.47%的表決權。

不過,到此次星空華文赴港上市爲止,杭州阿里創投、寧波君度等退出燦星文化。燦星文化實控人田明及其控制的上海星投、上海晨星幾乎控制公司100%的股權。而阿里創投、寧波君度等此前燦星文化的少數股東則利用關聯方或境外公司,通過持有星空華文17.52%股權的形式,繼續持有燦星文化的資產。

此次星空華文若能在港股上市,此前參與燦星文化融資的投資人將獲得退出的機會。不過,從目前港股的表現來看,這些投資人想獲利退出仍存一定難度。2021年12月初,港股申萬傳媒細分行業中的文化傳媒板塊,22只可交易股票的動態市盈率中位數僅在10倍左右。

不過,港股的文化傳媒板塊中有很多教培企業,剔除教培企業的影響,貓眼娛樂(1896.HK)可作爲參考標的。截至2021年12月初,貓眼娛樂的市盈率在48倍左右。若星空華文順利上市並取得48倍市盈率,以公司2020年的淨利潤計算,公司的總市值約177億元,較2018年燦星文化170億元估值沒有較大的溢價。

其實,近年來文娛產業出現諸多亂象,監管層加強了對行業的監管。加之疫情影響,A股傳媒行業的市盈率也不高,普遍在30倍以下。如擁有《快樂大本營》、《乘風破浪的姐姐》等節目的芒果超媒(300413.SZ),其動態市盈率爲31倍。如果以此計算,星空華文上市後,此前參與融資的股東盈利並不容易。