海证期货:供需偏弱 烯烃价格宽幅震荡

一、市场行情概述

11月份聚烯烃主力期价承压均线系统弱势运行,价格整体来看上行乏力,聚丙烯下探动能更为明显。现货市场各地区价格小幅走低,下游多刚需采购为主,厂家接货较为有限,需求端虽略有好转,但尚未形成实质性改善,整体市场交投表现一般。11月聚烯烃供需弱平衡,成本端价格波动对于短期聚烯烃价格影响犹存,多空因素交织下价格呈现盘整震荡,且价格波动弹性不大。

展望12月份,我们认为聚烯烃01合约有望延续宽幅震荡。首先,从终端需求表现来看,新增订单以及原料采购或延续刚需为主,预估后续内需改善空间有限,价格上行驱动不足。其次,随着检修装置陆续重启,后续供给端压力或逐渐凸显,也将部分令聚烯烃价格承压。同时还需关注外盘油价调整风险对下游化工品的影响。此外,现阶段聚烯烃利润欠佳,加之进口冲击弱化,价格继续下探空间亦或受限。整体而言,我们认为后续聚烯烃01合约价格宽幅震荡运行的概率较大,操作上建议投资者谨慎参与,震荡思路对待为宜。

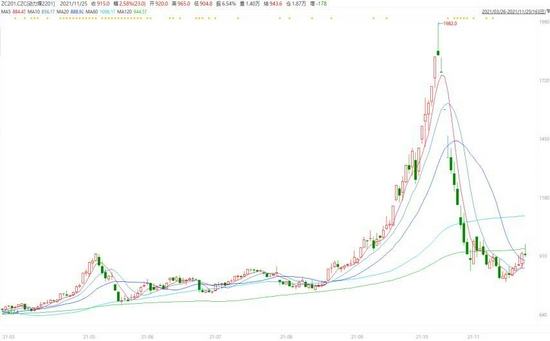

图1:LLDPE01期货价格走势

资料来源:文华财经,海证期货

图2:PP01期货价格走势

资料来源:文华财经,海证期货

二、下游需求疲弱,抑制价格上行动能

11月份聚烯烃下游需求整体来看暂无明显改观,下游工厂适度逢低补货,新增订单跟进有限,工厂多刚需采购为主,对原料消费支撑有限。

从聚乙烯的下游需求来看,11月份农膜开工小幅回落。据卓创数据显示,截止11月19日,农用薄膜的开工率约60%,较月初出现小幅下降。展望12月份,农膜需求恐将进一步回落,季节性淡季冲击下,预估农膜负荷或降至5成左右运行,对价格的支撑将进一步下降。

从包装膜的情况来看,11月份包装膜开工平稳运行,据卓创数据显示,截止11月19日包装膜开工约56%,波动相对有限。

整体来看,聚乙烯整体需求较为平稳,加之后续面临季节性回落预期,预估对原料利空逐渐显现。

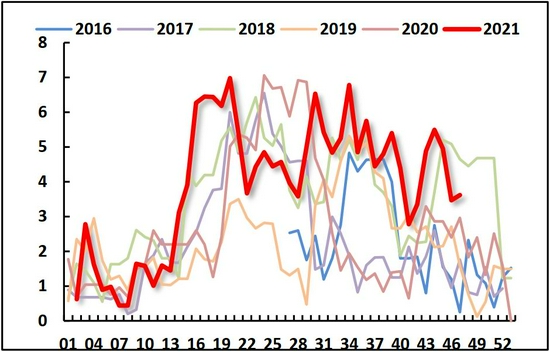

图3:农膜开工情况

资料来源:卓创资讯,海证期货

从聚丙烯下游需求情况来看,11月份下游开工略有好转。据卓创数据显示,截止11月19日,塑编、BOPP以及注塑的开工率分别为52%、62%和57%,其中BOPP增幅明显,其他多维稳运行为主。11月因双十一消费刺激,部分带动BOPP膜需求提升,但增量空间有限,现阶段下游原料库存约3-12天左右。展望12月份,聚丙烯下游需求难现实质性改善,预计负荷提升空间亦有限,无法对价格形成明显提振。

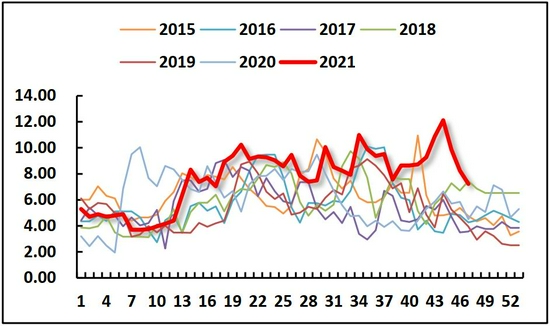

图4:BOPP季节性开工情况

资料来源:卓创资讯,海证期货

图5:塑编季节性开工情况

资料来源:卓创资讯,海证期货

三、检修恢复,供给端略显宽松

从11月聚烯烃装置检修情况来看,近期检修、降负装置减少,且部分装置开始陆续重启,整体开工负荷不断提升。据卓创统计数据显示,预估聚乙烯11月损失量约14万吨,聚丙烯11月损失约28万吨。整体来看11月份聚烯烃装置检修回落明显。后续预估情况来看,考虑到12月份计划检修较少,检修损失恐进一步回落,供给端略显宽松。

从聚乙烯开工情况来看,11月维持较高水平运行,产量亦将有所增加。据卓创预估,11月份聚乙烯产量约208万吨,环比增加。新增产能方面,后续还将面临浙江石化二期、青海大美以及天津渤化等新增产能投放,供给端压力犹存。

从聚丙烯开工来看,月底存量装置负荷提升更为明显,产量或环比增长。据卓创预估11月国内聚丙烯产量约248万吨,环比上月增长1.6%。此外,从新增产能情况来看,徐州海天11月正式投产,浙石化二期预计11月底也计划投产,新产能的逐步释放将一定程度加大供给端宽松预计,不利于价格改善弱势局面。

图6:PE装置检修损失情况

资料来源:卓创资讯,海证期货

图7:PP装置检修损失情况

资料来源:卓创资讯,海证期货

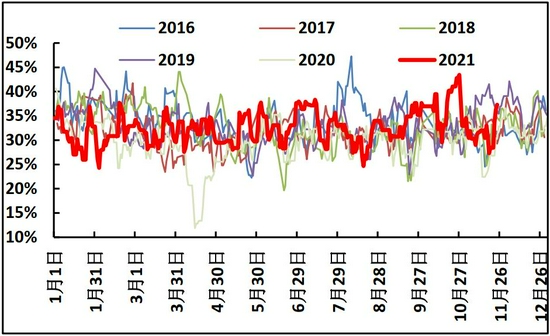

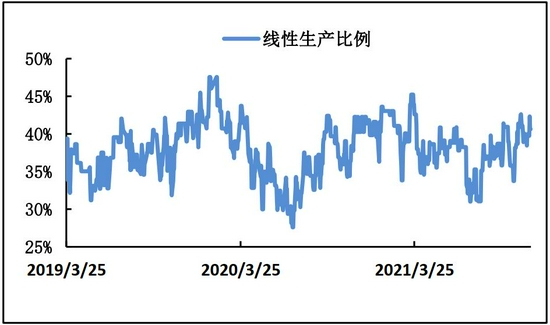

从排产情况来看,11月拉丝生产比例先抑后扬。如下图所示,据卓创数据显示,截止11月24日,拉丝生产比例回升至37.3%左右,产量环比有所增加。从聚乙烯的排产情况来看,截止11月24日线性生产比例约40.62%。

图8:PP生产比例情况

资料来源:卓创资讯,海证期货

图9:PE生产比例情况

资料来源:卓创资讯,海证期货

四、中期产业库存压力犹存

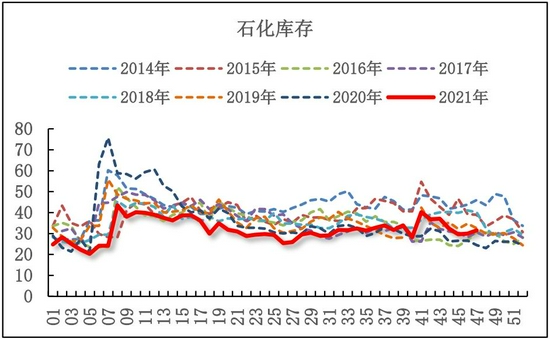

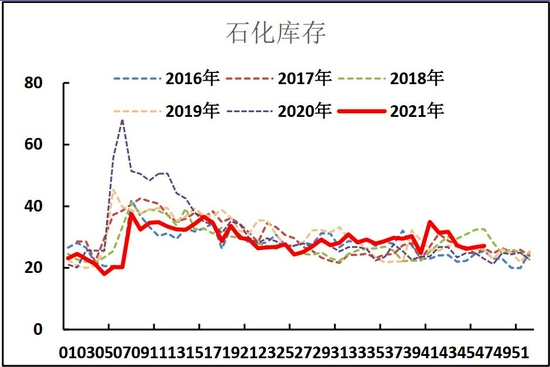

从石化库存的走势来看,上游库存压力有限。据卓创数据显示,截止11月19日,PE石化库存31.5万吨,聚丙烯石化库存27万吨。从趋势来看,虽库存高于去年同期,但现阶段聚烯烃上游库存基本可控。

图10:PE石化库存情况

资料来源:卓创资讯,海证期货

图11:PP石化库存情况

资料来源:卓创资讯,海证期货

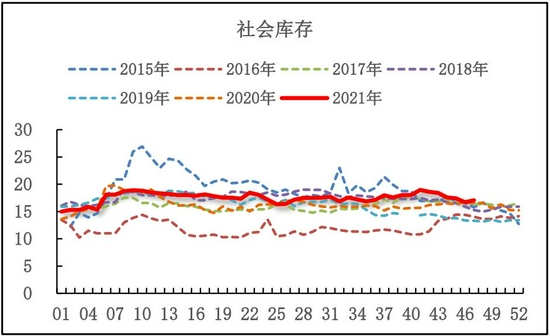

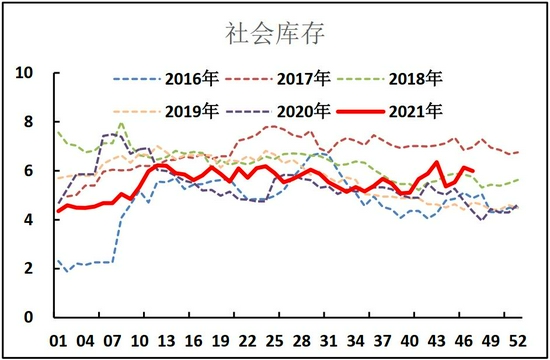

从社会库存来看,11月中游库存有所增加,尤其是聚丙烯社会库存增幅更为明显。从数据表现来看,截止11月19日,聚乙烯社会库存约17万吨,聚丙烯社会库存约6万吨。

图12:PE社会库存情况

资料来源:卓创资讯,海证期货

图13:PP社会库存情况

资料来源:卓创资讯,海证期货

五、成本端影响仍需关注

11月煤价止跌企稳,价格波动弹性下降。目前产地煤价维稳,市场交投尚可,港口情绪稳中偏强,在政策调控以及下游刚需影响下,煤炭市场供需相对平稳,后续价格亦或偏强震荡,其对聚烯烃的成本端支撑犹存。

对于外盘油价而言,由于美国联合多国释放SPR影响,11月油价高位回落。但随着释放SPR靴子落地以及释放量低于市场预期,市场利空情绪兑现,随后油价止跌反弹。后续还需关注OPEC+会议情况。

从成本利润情况来看,现阶段五大原料来源制聚丙烯均呈现亏损状态。在此背景下,来自于成本端的支撑或令聚烯烃价格呈现一定抗跌性。

图14:动力煤价格情况

资料来源:文华财经,海证期货

图15:布伦特价格情况

资料来源:文华财经,海证期货

六、后市展望及操作策略

综上所述,考虑到聚烯烃供需偏弱以及成本端支撑等因素,我们认为后续聚烯烃01合约价格宽幅震荡运行的概率较大,操作上建议投资者谨慎参与,震荡思路对待为宜。

海证期货 常雪梅