说地产政策回暖为时尚早 房企仍需准备过冬

出品:新浪财经上市公司研究院

作者:大眼楼管/肖恩

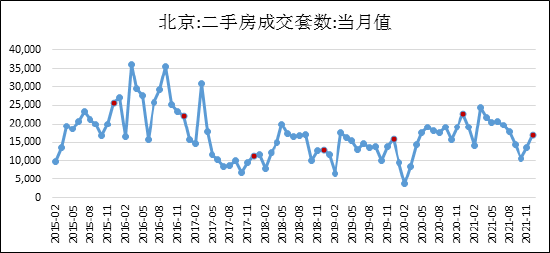

中原地产数据显示,12月中上旬,北京二手房成交量达到8288套,成交面积为75.03万平方米;11月二手房成交量为11851套,成交面积为107.2万平方米;10月二手房成交量为9340套,成交面积为84.33万平方米。

看上去12月的销售似乎有所回暖,但北京住建委数据显示,除2016年受国庆期间调控政策的影响外,近几年4季度的二手房成交多为9、10月下探,11、12月明显回升的走势。

(数据来源:北京市住建委、Wind)

这或是由于金融机构为了完成全面放贷计划而在4季度做出先紧后松的调整所致。因此,仅凭12月份的二手房成交数据并不能下结论说目前的当地产调控政策已然见底。事实上,从更长周期来看,目前二手房成交数据的调整才刚刚开始。

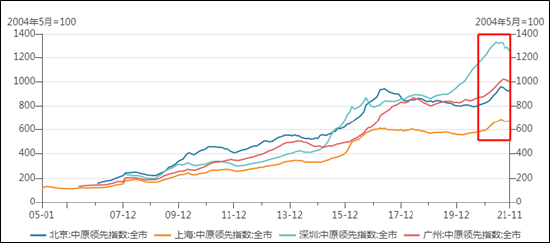

中原地产二手住宅价格指数显示,在经历上一轮(2017.04-2020.01)调整后,风向标的北上广深二手房价格指数迎来一波较大的涨幅。而从今年下半年开始,4大一线城市的二手房价格指数均出现回调,而这个调整周期较以往相比,明显才刚开始。按照过去的数据经验,这轮调整少则一年,长则3年。

(数据来源:中原地产、Wind)

实际上,今年中央经济工作会议再次会议明确,要坚持房子是用来住的、不是用来炒的定位。因此,房地产调控大方向延续了往年基调,遏制投资投机仍是政策底线。这也是为什么近期黑龙江省关于冲刺房地产业增长工作的文章刊发后又删除的原因,政策警惕一放就松的风险,即使是在人口流出严重且老龄化加剧、楼市销售去化不佳、下行压力较大的东三省。

保证合理的购房资金需求

12月6日中共中央政治局会议提出“支持商品房市场更好满足购房者的合理住房需求,促进房地产业健康发展和良性循环”。此前,银保监会和央行的发声中也都明确要保障好刚需群体信贷需求。

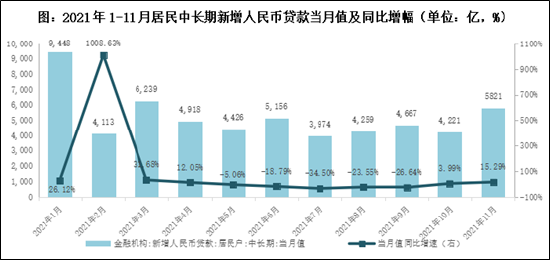

在监管维稳房贷定调后,10月央行首次披露月度按揭数据,当月新增个人住房贷款3481亿元,较9月多增1013亿元。10月居民中长期贷款同比增速由负转正,告别连续5个月的负增长。11月居民中长期贷款新增5821亿元,达到今年二季度以来的单月最高值,同比增幅进一步扩大至15.3%,按揭投放回归正常化。

(数据来源:统计局、CRIC)

更多表现在审批适度放松和放贷速度的加快。从5-9月银行放款周期的“不确定”、“3-6个月基本是常态”已明显缩短至当前的“1-3个月内”。部分城市的房贷利率出现了一定程度的下调,但北京、上海、深圳、宁波等城市的首套及二套房贷利润并未出现下调的情况。

满足房企合理的资金需求

8月房地产收紧调控政策达到高峰后,随着市场回落,房企在去杠杆和销售降速的双重压力下面临较大风险,10月央行表示要保持房地产信贷平稳有序投放。

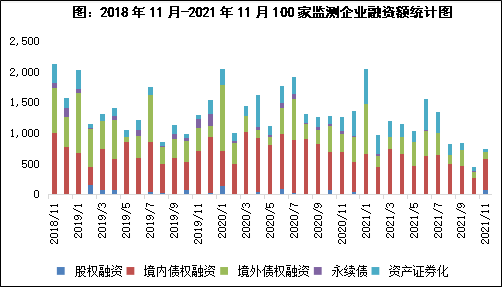

CRIC数据显示,其统计的100家典型房企的11月融资总量为749.63亿元,环比上升65.8%,同比下降40.9%。其中发债总额294.01亿元,环比上升111.4%,同比下降50.3%。尽管融资边际有所好转,但整体来看,企业融资量仍属于低位,同比仍是负增长。

(数据来源:统计局、CRIC)

一直以来,央行的目标是满足房企合理的资金需求,而不是投资需求。因此,11月央行在内部党委会议上再次强调要坚决遏制金融服务业领域的垄断和资本无序扩张,维护房地产市场平稳健康发展。同日银保监会也在内部党委扩大会议上强调要遏制房地产金融化泡沫化倾向,促进房地产业稳定健康发展。

因此,对于房企来说,现在远不是政策回暖的时候,春江水暖鸭先知,对于房企来说,实际行动才是最真实的。

拿地依然谨慎 部分房企面临的债务压力仍大

由于临近年底,各城市也迎来集中供地潮,且有多达15个重点城市挂牌了第三批集中出让地块,因此11月份土地市场供应量达到年内最高水平。据CRIC统计数据显示,全国土地市场经营性土地供应总建筑面积65179万平方米,环比大涨141%,同比也上涨了9%。

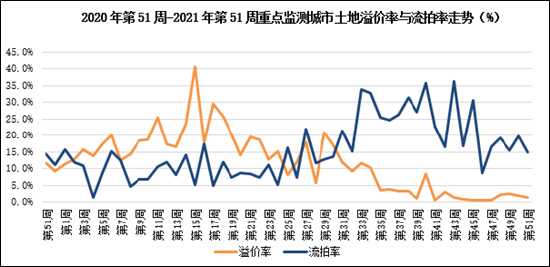

而克而瑞统计的重点监测城市的拿地数据显示,地市场低热度的态势仍在延续,重点监测城市的成交溢价率已连续17周处于5%的低位。流拍情况较三季度末、四季度初的高峰期已有所缓和,但较往年比仍然较高。

(数据来源:克而瑞)

过去2年,破产的中小房企每年都有几百家,流动性紧张波及头部房企,因此谨慎拿地是顺应大环境的必然选择,目前去库存、保交付成为大多数面临债务紧张局面的房企的当务之急。包括泰禾、福晟、华夏幸福、佳兆业、新力、恒大、奥园、花样年、富力、当代置业等均处在收缩战线,回收资金过冬的境况之中。富力把物业卖了,佳兆业美好也终止收购河北昌润达环境70%股权,对于部分企业来说,这个冬天或许还有很久。