說地產政策回暖爲時尚早 房企仍需準備過冬

出品:新浪財經上市公司研究院

作者:大眼樓管/肖恩

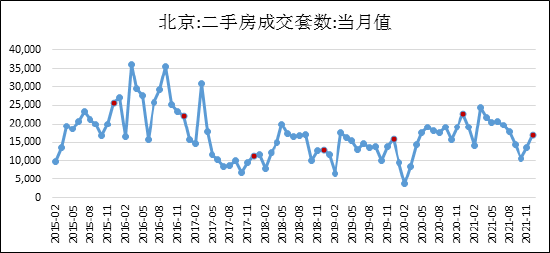

中原地產數據顯示,12月中上旬,北京二手房成交量達到8288套,成交面積爲75.03萬平方米;11月二手房成交量爲11851套,成交面積爲107.2萬平方米;10月二手房成交量爲9340套,成交面積爲84.33萬平方米。

看上去12月的銷售似乎有所回暖,但北京住建委數據顯示,除2016年受國慶期間調控政策的影響外,近幾年4季度的二手房成交多爲9、10月下探,11、12月明顯回升的走勢。

(數據來源:北京市住建委、Wind)

這或是由於金融機構爲了完成全面放貸計劃而在4季度做出先緊後松的調整所致。因此,僅憑12月份的二手房成交數據並不能下結論說目前的當地產調控政策已然見底。事實上,從更長週期來看,目前二手房成交數據的調整纔剛剛開始。

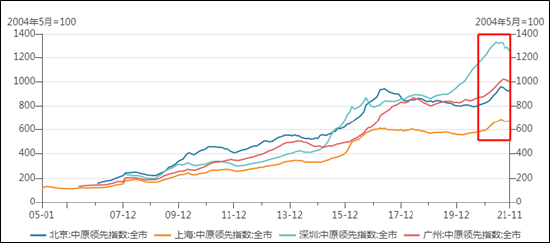

中原地產二手住宅價格指數顯示,在經歷上一輪(2017.04-2020.01)調整後,風向標的北上廣深二手房價格指數迎來一波較大的漲幅。而從今年下半年開始,4大一線城市的二手房價格指數均出現回調,而這個調整週期較以往相比,明顯纔剛開始。按照過去的數據經驗,這輪調整少則一年,長則3年。

(數據來源:中原地產、Wind)

實際上,今年中央經濟工作會議再次會議明確,要堅持房子是用來住的、不是用來炒的定位。因此,房地產調控大方向延續了往年基調,遏制投資投機仍是政策底線。這也是爲什麼近期黑龍江省關於衝刺房地產業增長工作的文章刊發後又刪除的原因,政策警惕一放就松的風險,即使是在人口流出嚴重且老齡化加劇、樓市銷售去化不佳、下行壓力較大的東三省。

保證合理的購房資金需求

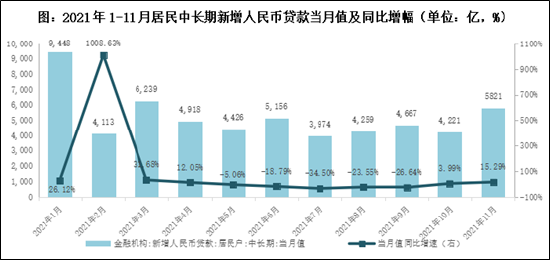

12月6日中共中央政治局會議提出“支持商品房市場更好滿足購房者的合理住房需求,促進房地產業健康發展和良性循環”。此前,銀保監會和央行的發聲中也都明確要保障好剛需羣體信貸需求。

在監管維穩房貸定調後,10月央行首次披露月度按揭數據,當月新增個人住房貸款3481億元,較9月多增1013億元。10月居民中長期貸款同比增速由負轉正,告別連續5個月的負增長。11月居民中長期貸款新增5821億元,達到今年二季度以來的單月最高值,同比增幅進一步擴大至15.3%,按揭投放回歸正常化。

(數據來源:統計局、CRIC)

更多表現在審批適度放鬆和放貸速度的加快。從5-9月銀行放款週期的“不確定”、“3-6個月基本是常態”已明顯縮短至當前的“1-3個月內”。部分城市的房貸利率出現了一定程度的下調,但北京、上海、深圳、寧波等城市的首套及二套房貸利潤並未出現下調的情況。

滿足房企合理的資金需求

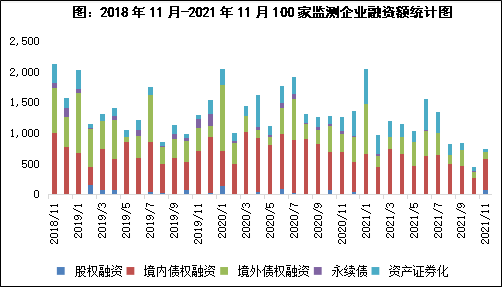

8月房地產收緊調控政策達到高峯後,隨着市場回落,房企在去槓桿和銷售降速的雙重壓力下面臨較大風險,10月央行表示要保持房地產信貸平穩有序投放。

CRIC數據顯示,其統計的100家典型房企的11月融資總量爲749.63億元,環比上升65.8%,同比下降40.9%。其中發債總額294.01億元,環比上升111.4%,同比下降50.3%。儘管融資邊際有所好轉,但整體來看,企業融資量仍屬於低位,同比仍是負增長。

(數據來源:統計局、CRIC)

一直以來,央行的目標是滿足房企合理的資金需求,而不是投資需求。因此,11月央行在內部黨委會議上再次強調要堅決遏制金融服務業領域的壟斷和資本無序擴張,維護房地產市場平穩健康發展。同日銀保監會也在內部黨委擴大會議上強調要遏制房地產金融化泡沫化傾向,促進房地產業穩定健康發展。

因此,對於房企來說,現在遠不是政策回暖的時候,春江水暖鴨先知,對於房企來說,實際行動纔是最真實的。

拿地依然謹慎 部分房企面臨的債務壓力仍大

由於臨近年底,各城市也迎來集中供地潮,且有多達15個重點城市掛牌了第三批集中出讓地塊,因此11月份土地市場供應量達到年內最高水平。據CRIC統計數據顯示,全國土地市場經營性土地供應總建築面積65179萬平方米,環比大漲141%,同比也上漲了9%。

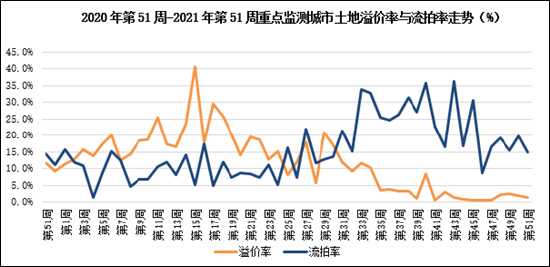

而克而瑞統計的重點監測城市的拿地數據顯示,地市場低熱度的態勢仍在延續,重點監測城市的成交溢價率已連續17周處於5%的低位。流拍情況較三季度末、四季度初的高峯期已有所緩和,但較往年比仍然較高。

(數據來源:克而瑞)

過去2年,破產的中小房企每年都有幾百家,流動性緊張波及頭部房企,因此謹慎拿地是順應大環境的必然選擇,目前去庫存、保交付成爲大多數面臨債務緊張局面的房企的當務之急。包括泰禾、福晟、華夏幸福、佳兆業、新力、恒大、奧園、花樣年、富力、當代置業等均處在收縮戰線,回收資金過冬的境況之中。富力把物業賣了,佳兆業美好也終止收購河北昌潤達環境70%股權,對於部分企業來說,這個冬天或許還有很久。