“三通一達”突然暴漲,快遞股爲何爆發?賽道資產繼續被錘,“新半軍”何時能止跌?

新年以來,A股市場基本呈現“領漲板塊頻繁輪動,賽道資產連續被錘”的格局。

今日早盤,此前默默無聞的物流板塊突然爆發,“三通一達”股價大幅上揚。部分週期股也出現脈衝行情,磷化工、鋼鐵板塊走勢強勁。

相比之下,以“新半軍”(新能源、半導體、軍工)爲代表的賽道資產則繼續回撤,陽光電源、韋爾股份、航發動力等龍頭品種年初以來跌幅已超10%。

上述結構性分化也在指數中得到反映。截至午間收盤,創業板指再度跌去0.66%,年初以來已累計下跌7.4%。上證指數、深證成指年初以來分別下跌1.35%和3.56%。

A股主要股指早盤表現

“三通一達”股價暴漲

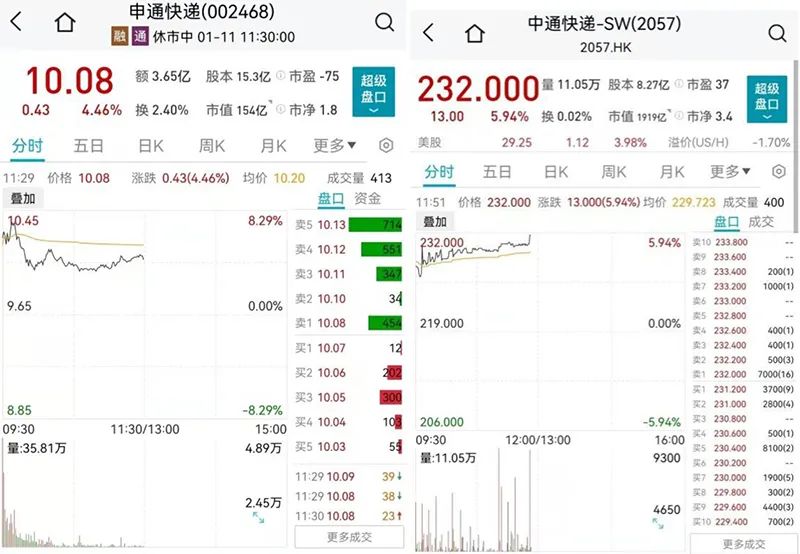

今日開盤階段,以“三通一達”爲代表的快遞股便展現強勁勢頭。圓通速遞、韻達股份均大幅高開超過6%,申通快遞高開超5%,港股中通快遞高開近3%。

進入連續競價,圓通速遞股價快速封上漲停,其他快遞股也呈現高位震盪。截至午間收盤,申萬物流行業整體上漲2.11%,圓通速遞漲停,韻達股份、申通快遞漲超3%。港股中通快遞上漲近6%。

“三通一達”早盤走勢

市場普遍認爲,今日快遞股突然爆發與圓通速遞披露的業績預告有關。

1月10日晚間,圓通速遞披露業績預告,預計公司2021年度實現歸母淨利潤20億元至22億元,同比增長13.20%至24.52%。其中,2021 年第四季度預計實現歸母淨利潤10.46億元至12.46億元,同比大增174.68%至227.20%。

多家券商隨後跟進研報,紛紛表示圓通速遞的業績超出市場預期。

安信證券認爲,圓通速遞2021年第四季度業績超出市場普遍預期。對單季度業績進行測算拆分,可以發現單季業績高增的核心原因在於行業終端價格上漲。具體表現爲:公司2021Q4單票快遞盈利大幅提升至0.14元,而2021Q1-Q3單票快遞淨利分別爲0.1/0.04/0.04元。

安信證券強調,隨着快遞行業監管政策持續加碼,行業龍頭經營策略發生質的轉變,並確認行業發展拐點。判斷2022年行業價格在2021年旺季基礎上或有一定波動,但總體平穩,發生價格戰概率較低。中長期視角看,線上滲透率持續提升背景下,快遞行業需求增長確定性較強。

據國家郵政局1月7日消息,爲促進快遞業健康發展,保障快遞服務質量和安全,維護用戶和快遞從業人員合法權益,加強快遞市場監督管理,國家郵政局研究起草了《快遞市場管理辦法(修訂草案)》(下稱“修訂草案”),並公開徵求意見。

修訂草案明確,經營快遞業務的企業不得無正當理由以低於成本價格提供快遞服務。此外,快遞企業未經用戶同意,不得代爲確認收到快件,不得擅自將快件投遞到智能快遞箱、快遞服務站等快遞末端服務設施等條款也受到社會熱議。

對此,有機構認爲政策升級將成爲打破快遞業內卷化競爭的最大變量,預計2022年行業將延續基本面修復的趨勢。

賽道資產繼續被錘

在領漲板塊頻繁輪動的另一側,以“新半軍”爲代表的賽道資產開年以來持續回撤。

今日早盤,申萬國防軍工、電子行業分別整體下跌1.73%和1.48%,在所有一級行業中表現墊底。半導體板塊跌幅居前,景嘉微早盤下跌7.54%,芯朋微、神工股份、至純科技等跌幅超過3%。

半導體板塊早盤表現

消息面上,國家大基金的投資動態再度引發關注。景嘉微昨日晚間披露的公告顯示,國家集成電路產業基金計劃減持不超過602.48萬股公司股份,減持比例不超過2%;國科微同日公告顯示,國家集成電路產業基金計劃減持不超過364萬股公司股份,減持比例不超過2%。

對於賽道資產近期的連續調整,興業證券策略首席張啓堯日前發表觀點,表示結合擁擠度指標及歷次回調情況,當前以“新半軍”爲代表的硬科技板塊調整已較爲充分。

具體來看,從成交佔比/成交額分位、換手率、30日均線上個股佔比、融資買入情緒、研報數量佔比分位五大擁擠度指標來看,新能源板塊當前的擁擠程度已大幅回落,擁擠度指標均已低於閾值下限或處於低位;半導體板塊擁擠度也大幅回落,成交佔比、換手率等擁擠度指標也已接近閾值下限;而對於軍工板塊,交易擁擠度較前期也顯著回落,大部分指標也回落至均值上下。

從“新半軍”2019年以來歷次回調幅度和時間看,本輪新能源板塊調整的時間已超越歷次調整天數的中位數與均值水平,回調幅度也基本接近;半導體板塊調整的時間和幅度略低於歷史中位數與均值;軍工板塊本輪迴調天數已接近歷史水平,回調幅度相對較小。

綜上,張啓堯表示,當前“新半軍”交易擁擠度已經大幅回落,處於歷史較低位置或回落至均值附近,在景氣方向確認的大前提下,後續調整空間或已有限,正在進入底部整固階段。

編輯:朱 茵

校對:孫潔華

圖編:張大偉

製作:何永欣

責編:邵子怡