中信建投期货:一份糖产量为“0”的巴西双周报

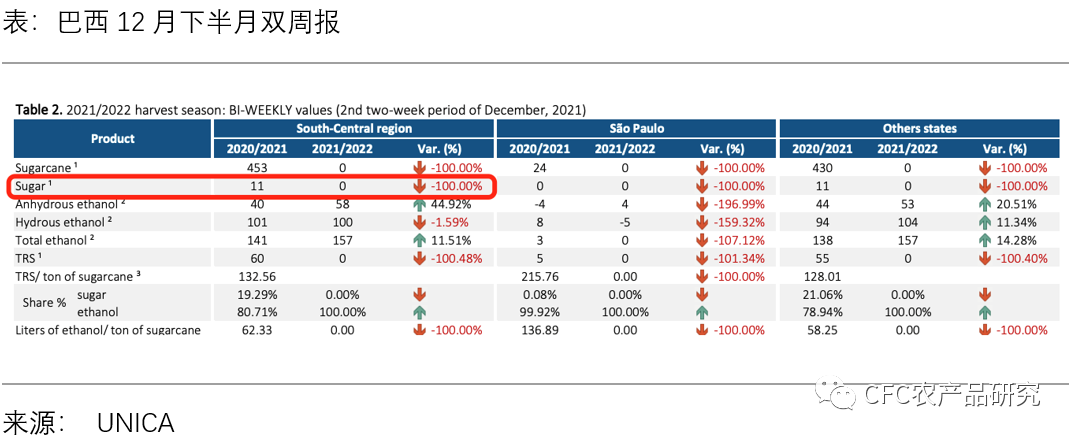

周三,UNICA公布了巴西最新的双周报,报告显示12月下半月巴西中南部完全没有甘蔗压榨,糖产量为0,对于全年榨季的巴西来说,这是自2007年12月以来,首次出现的一份零榨量的报告。

糖产量为零的原因

原因之一是21/22榨季巴西经历了90年以来最严重的干旱,导致巴西不得不加速压榨,提前收榨导致了蔗料的紧张。

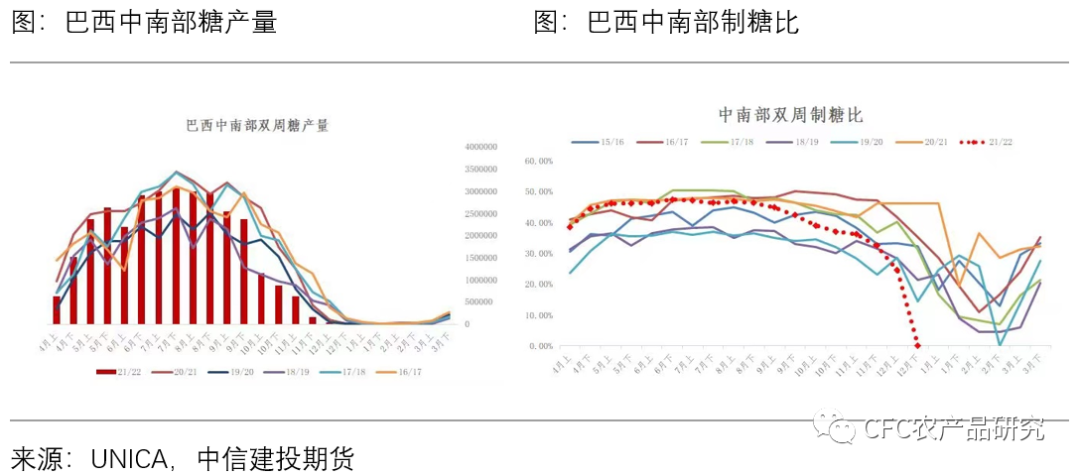

截止目前巴西21/22年度的产量也基本确定,中南部甘蔗总量5.2亿吨,糖产量为3200万吨,同比减少16.14%,在市场预期之内。

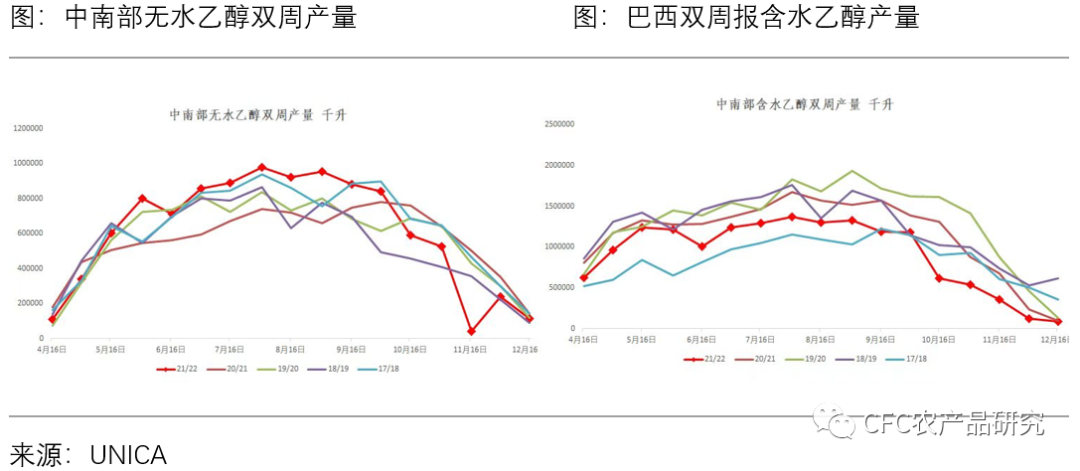

其二是积累乙醇库存已满足政府要求的

燃料掺兑比例

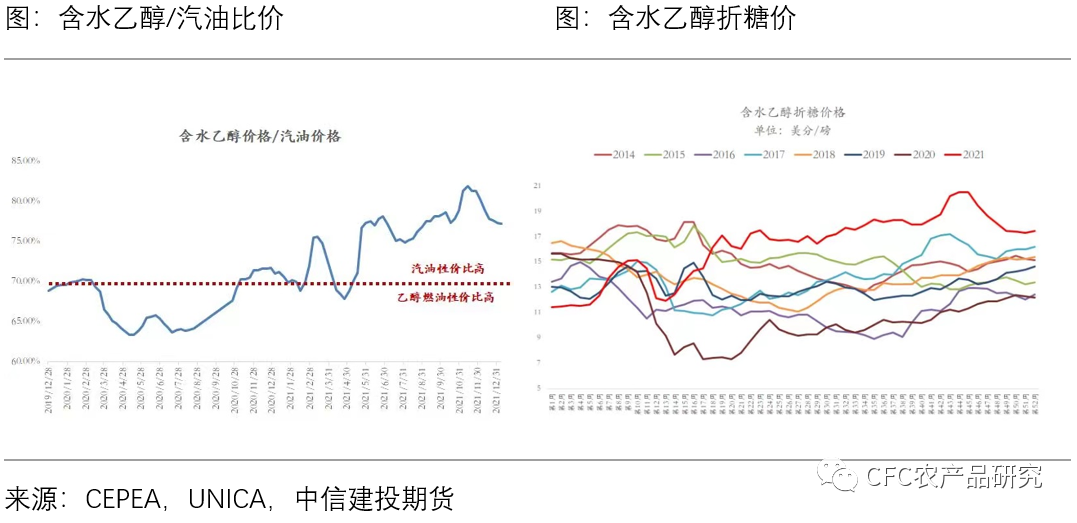

其实当前从性价比上考量,含水乙醇折糖价为17.5美分/磅附近,原糖的价格是高于含水乙醇,意味着其实制糖带来的收益更高。

但巴西为了在接下来的压榨淡季中保证乙醇供应,不得不集中生产乙醇以增加库存,所以看到巴西停止压榨,而是选择使用之前的糖蜜生产乙醇。

以目前E100含税乙醇和汽油的比价上看,尽管乙醇价格回调明显,但是比例仍然高于70%,汽油的高性价比成为燃料首选,所以巴西集中产能生产无水乙醇满足汽油27.5%的混合比例。

对于下一个榨季,UNICA也给出了指引,最近12月和1月的大量降雨将对下一季产量产生积极影响,但是在4月份的正式季节开始之前,大多数甘蔗还未发育成熟,因此不会提前开榨,因此至少1-4月巴西对于市场供给端的压力偏小。

下个榨季巴西产量还存在诸多变数,近期巴西因为降雨,产量存在恢复的预期,但是产量能增长多少,并非完全由天气决定,制糖比如何调整更能影响其22/23榨季的产量,据计算,只要巴西制糖比下调1%,巴西的总产量便可以下降70万吨,在2022年度原油价格若延续强势的走势,将带动乙醇价格冲高,21/22年度本就偏高的制糖比预计有下降的空间,从而重新全球食糖供给的节奏

综上,根据甘蔗生规律,在前一年遭受干旱影响后,下一个季度的甘蔗产量会存在恢复的预期,但是这种情况落在巴西,产量恢复的情况在能源市场的不间断冲击下短期难以确定,当前可关注原糖和运费同时回调后,走扩的原白价差能否吸引买盘,基金调仓后能否再次青睐原糖。

作者 | 中信建投期货研究发展部 吴新扬

研究助理 陈家谊

本报告完成时间 | 2021年1月13日