A股回撤,私募、量化和理財都在“忍”

面臨機構調倉、高位股回調和一季度的經濟增長壓力,A股需要先破後立。

2022年伊始,A股延續去年12月的跌勢,年初至今,滬指累計跌超3%,創業板指累計跌逾6%。

投資者和機構層面的體感更爲強烈。公募基金髮行“開門紅”不再;主觀多頭、量化私募基金紛紛回撤,甚至不少百億明星私募淨值跌到0.8的清盤線附近;更有券商銷售對記者感嘆,量化發行的指數增強產品跌成了“指數減弱”;不少銀行個金部理財師更是愁容滿色,一方面要給淨值跌到“水下”的金主“按摩”,另一方面則還要應付贖回。

同時,銀行理財子的權益投資經理更是承受着巨大心理壓力,“所幸不少理財產品封閉期在6個月到一年,加之權益比重較小,淨值熬一熬還能回來,春節前跌總好過節後再跌。”某股份行理財子投資經理對記者表示。

多數投資經理和策略師對記者表示,面臨機構調倉、高位股回調和一季度的經濟增長壓力,A股需要先破後立。

百億私募淨值跌破8毛

開年的大跌,機構普遍認爲原因來自三方面:美債利率上行造成全球股票市場動盪;機構年初集中從高估值賽道向低估值調倉;新發基金不及預期,對於增量資金規模存疑。

根據通聯數據Datayes,截至2022年1月13日收盤,今年以來,北向資金淨流入136.49億元,上週爲74.45億元。

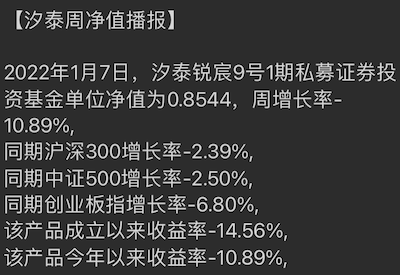

1月以來,千億、百億私募淨值大回撤頻頻引發熱議。例如,近期有投資人收到汐泰投資旗下一產品觸及預警線/止損線的風險提示函。該產品預警線爲0.8,目前已經跌至0.791,回撤超20%。據悉,該產品於2021年下半年成立,自同年12月開始淨值就出現較大虧損。今年開年後,創業板等遭遇快速調整,該只產品淨值虧損進一步擴大。

值得注意的是,三方平臺上顯示,汐泰的多隻產品在開年以來也出現超10%的回撤。該機構投資總監在回應中稱,“如同噩夢一般”“將竭盡所能給大家一個交代”。

汐泰投資投資總監朱紀剛此前給投資人發佈觀點時稱:“5年來成長股第一次全系統地接受中期邏輯變化的拷問……部分持倉個股下跌幅度被加劇,對我們來說如同噩夢一般。”

“我們對政策大方向有傾向性的判斷,當然最終政策方向如何,我們都只能接受……市場這種在朦朧預期下大幅下跌,實實在在打在了我們這種投資風格的‘七寸’。這種對情緒有預期但卻無可奈何的情況,箇中心酸,莫可名狀。我們也理解,情緒總是極端的,我們未能在初期見微知著,後期應對又不好,到現在覆盤,羞愧不已。”

近期,記者發現,博弈政策寬鬆的機構不在少數,但類似機構已經跌得慘不忍睹。目前來看,寬鬆政策仍待醞釀,去年的專項債發行滯後。富達國際債券基金經理成皓此前對記者表示,“2021年新增地方政府專項債發行滯後,最大的掣肘還是項目收益率,相關地方考覈與項目收益率掛鉤。”

2020年從東方紅資產管理離職創立和諧匯一的明星基金經理林鵬最近日子也不好過,他始終看好政策寬鬆下的市場估值擴張動能。宏觀層面,林鵬近期認爲,“房地產風險如何化解是本輪改革的攻堅戰,我們預計房地產政策會有結構性的放鬆,政策有意引導行業出清,行業格局會重塑。另外,傳統基建的投資節奏會適度前置,同時以信息基礎設施、充電樁、儲能、光伏電站等爲代表的新基建投資將提供邊際的增量。”

“2020年底,該機構募集了近200億元,近期有產品淨值也已經跌到了9毛多的水下位置。”近期參加該機構策略會的某機構銷售對第一財經記者透露,“他們居然非常樂觀,這讓我們對淨值很不安。他們賭貨幣寬鬆,說上證中長期能過6000。”

除了和諧匯一,類似情形的還有正心谷。一份投資人對知名百億級私募正心谷的聯合實名舉報在業內傳開,截至2021年底,公司產品淨值已下跌到0.66元,300多億元的產品給投資者造成了百億元虧損。當時某機構銷售對記者感嘆,“突然發現有0.8的止損線竟是一件何等幸福的事情”。

量化策略短期承壓

除了多頭策略,量化也未能倖免。對此,有量化私募在朋友圈用歌詞嘆息道“怎暴跌的因子你都有”。

1月3日~7日當週,滬深300、中證500和中證1000表現分別爲-2.39%、-2.50%、-4.09%,而根據私募排排網,頭部量化私募的相關指數增強表現卻出現較大的超額回撤,大部分淨值跌幅超過5%。

早在去年底,千億量化私募幻方CEO在朋友圈轉發一張截圖,並稱最近幾個月跑得不好,十分抱歉。“我們正在全力加班加點做研發,但的確需要一點時間。這種時候,投資者不難受是不可能的,所以罵我罵我們完全接受。就是千萬莫動手。”數據顯示,幻方量化500指數專享65號1期今年以來收益-6.14%(截至1月7日),同期中證500下跌3.72%。

上週,更是有量化私募人士透露,2021年12月部分託管方已收到窗口指導,要求私募管理人在客戶虧損情況下,不得計提超額收益部分的業績報酬,而且計提完成後客戶持有份額不能爲虧損狀態。與此同時,部分量化私募產品不再適用快速備案通道,備案週期拉長,量化私募行業監管趨嚴態勢明顯。

中航信託宏觀策略總監吳照銀對記者表示,從2021年四季度後量化產品業績大幅下行後目前這一趨勢並沒改變,這導致市場量化產品出現了贖回,可以預期今年量化產品的規模很難保持去年水平。

市場回調的壓力和規模掣肘都制約了量化私募2022年的表現。根據私募排排網的數據,2021年全年百億私募數量從2020年底的62家增加至105家,在短短一年時間內,就有43傢俬募管理人規模躍居百億,同比增幅達到69.35%。

某外資券商資管部量化投資主管對記者表示,“目前私募量化機構相當一部分超額收益仍來源於交易性阿爾法,策略上也已不是純粹地進行日頻調倉疊加T+0策略,而是到了日內多次調倉的程度,對交易性阿爾法愈加依賴。但隨着規模的擴張,再要頻繁換倉就意味着交易價格會比起始的目標價出現較大偏離,因此攤薄到每個產品上的交易性阿爾法會持續下降。”

權益、混合類理財產品靠“熬”

銀行系理財子公司(下稱“理財子”)目前也是“權益新兵”。去年以來,不少理財子發行了純權益類產品,部分混合產品或固收+產品的權益部分也開始小幅提升。

根據南財理財通的數據,截至1月12日,就理財公司權益類公募產品近6個月的表現而言,上榜的業績前10的產品中僅有6款錄得正收益——“陽光紅ESG行業精選”受新能源板塊回調影響跌至榜單第五名,華夏理財兩款以打新增厚收益的低波動產品躥升至榜單前三名,招銀理財“招卓消費精選周開一號”穩居榜單首位,近6月收益大幅領先,波動率和最大回撤率仍處在同類中上水平。

此外,外資理財新兵貝萊德建信理財的第二款產品募資4.04億元(1月10日募集結束),僅爲首款產品的1/6。兩款產品的投資策略均爲系統化股票投資策略,類似滬深300指數增強。首款產品在去年9月募集規模達到24.64億元,創理財公司權益類公募產品募集規模新高,當時正值量化“蜜月期”。募集規模的下降除了市場情緒轉淡的原因外,有觀點認爲,這可能和投資期限亦有關,第二款產品最低持有期設置爲720天,第一款爲360天。

“有一段時間壓力山大,不僅是部門內部的業績考覈,代銷產品的銀行個金部還會來投訴,因爲理財客羣對波動的容忍度很低。”某股份行理財子權益投資經理對記者表示,“不過,我們只能越跌越樂觀,跌完之後可能就能漲了。而且理財產品封閉期較長,多爲6個月到1年,還能把淨值‘熬’回來。”

另一國有大行理財投資經理對記者提及,目前除了極少數的純權益類理財產品,固收+的混合產品裏權益佔比平均在20%,多的可以達到25%。

野村東方國際研究部主管高挺此前對記者表示,受海外貨幣政策影響,預測2022年外資流入將降至2000億元。但銀行理財對A股配置力度有望伴隨資管新規過渡期的結束而逐漸提升,預計未來5年每年將有近3000億元的流入規模。