爲什麼要投資微型美債收益率期貨?

原標題:爲什麼要投資微型美債收益率期貨?

一、美國國債市場的基本概況

美國國債市場是世界上體量最大、涉及面最廣、流動性最強的債券市場。它是美元作爲全球主要儲備貨幣“過度特權”的支柱,也是全球資本市場的基石。據WIND數據,截至2021年11月16日,美國國債總額已達28.9萬億美元。同時,因爲得到美國政府完全的信用擔保,美國國債被認爲是全世界最安全的投資品種,是國際市場上非常重要的投資領域。包括美國本土機構在內的全球各類投資者積極參與其中,利用該市場實現其投資策略,同時,美聯儲作爲貨幣當局也通過參與美債市場來實施其貨幣政策。

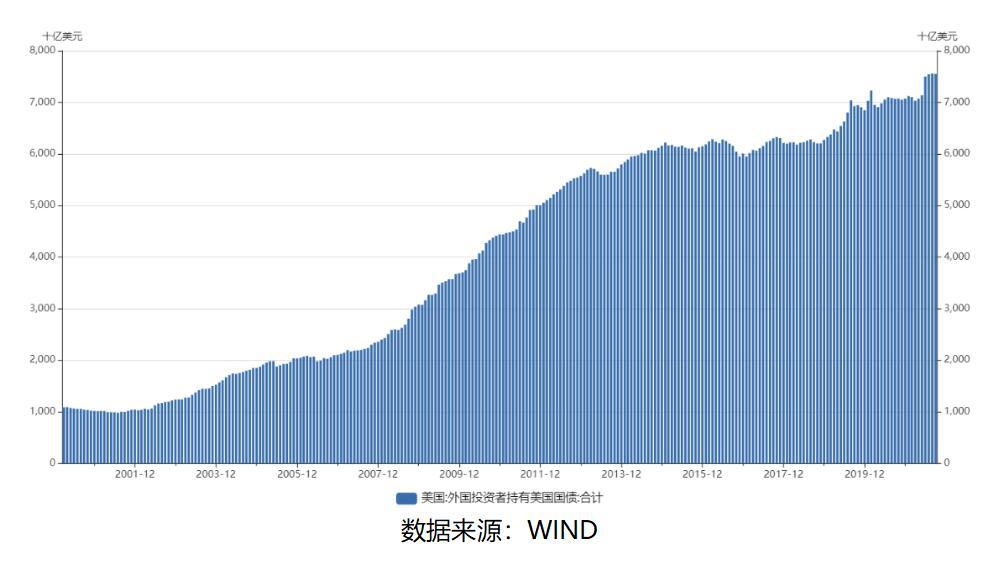

據WIND數據統計,截至2021年11月16日,超過6.2萬億美元的美國國債是由美國政府的其他部門持有的,主要是美國的社會保險(美國法律規定美國社保唯一的投資標的是美國國債)、聯邦醫療保險、聯邦和州各級政府的僱員退休基金、軍人退休基金、美聯儲等等;而由機構和個人持有的美國國債總規模大約是22.7萬億美元,這其中外國投資者持有的美國國債合計超過7.5萬億,佔機構和個人持有的三分之一。自2000年以來,外國投資者對美國國債的持有量和持有比例上呈現出快速增長的趨勢。

圖1:外國投資者持有美國國債情況

二、美國國債收益率展望

美國國債收益率受哪些因素影響呢?主要有三個方面:

首先是美國經濟的基本面。

(1)美國三季度GDP短暫失速,四季度或將有所反彈。美國三季度GDP環比增長2.0%,較前值6.7%大幅回落,創2020年二季度以來最低紀錄。從GDP絕對額來看,三季度GDP折年數19.47萬億美元,已超出2019Q4水平,不過與疫情前GDP增速線性外推得到的基線水平相比仍有3%的缺口,且相較2019年的2年複合同比增速僅0.9%,仍低於正常年份增速(中樞2.6%)。

圖2:美國GDP走勢(十億美元)

但是,總體來看,美國三季度GDP增速的下滑主要受疫情擾動和供應鏈緊張影響,屬於暫時性的失速,短期內會對美債收益率的上行形成一定的壓力。後續隨着疫情及供應鏈緊張壓力的緩解,經濟在四季度有望反彈,2022年經濟增長仍將向增速回歸中保持一定韌性,並對美債市場形成一定的支撐。

(2)美國製造業PMI回落,進一步降低市場對經濟的預期。

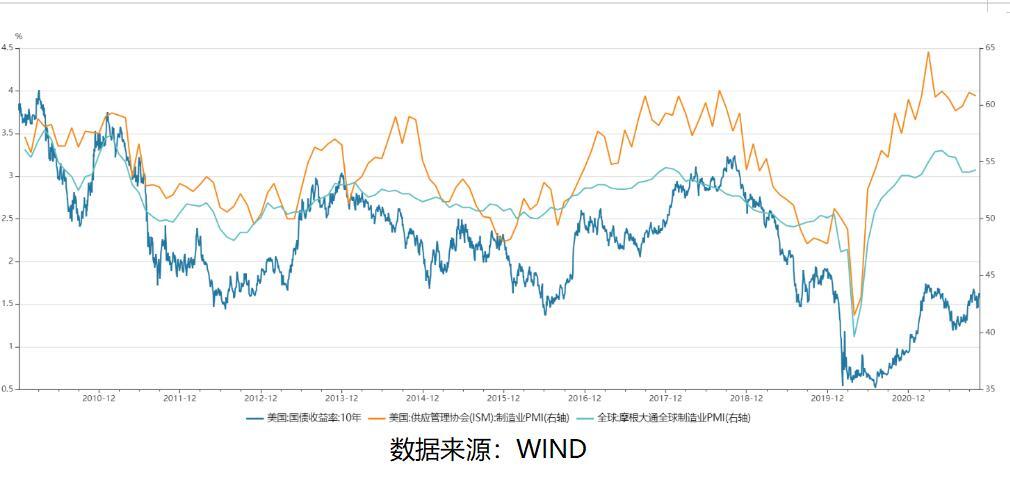

歷史上,美債10年收益率,大體上和全球製造業PMI及美國製造業PMI呈現高度正相關關係。2021年10月份全球製造業PMI較上月微幅回升0.1個百分點至55.7%。分區域看:亞洲製造業增速趨穩回升,歐洲製造業增速保持穩定,美洲和非洲製造業增速有所放緩。具體從美國來看, 10月份,美國製造業PMI較上月下降0.3個百分點至60.8%。這將進一步降低市場對經濟的預期,從而短期內拖累美債。

圖3:美國10年期國債收益率與美國製造業PMI走勢對比

其次是通脹預期,美國的通脹水平在短時間內依舊會維持在歷史高位。由於美國十年期國債名義利率需要對通脹進行補償,因此,十年期美債收益率趨勢也將反映通脹預期。美國勞工部近日公佈的消費者價格指數(CPI)數據顯示,美國10月份消費者價格指數同比漲幅飆升至6.2%,這是1990年11月以來的最大同比漲幅。從細分項目來看,主要貢獻項目仍然爲能源和運輸,供應鏈危機和能源價格高企問題仍然嚴峻且亟待解決。食品和飲料、二手車以及住房部分價格指數依然保持持續上漲趨勢。由於推升物價持續上漲的不利因素在短期內難以解決,因此通脹水平在短時間內依舊會維持在歷史高位。

再次是美國財政政策力度及美聯儲貨幣政策方向。

財政政策方面:美國加強財政政策意味着一方面會加大國債的供給,另一方面,也會強化經濟復甦和通脹預期,推高美國十年期國債利率;反之則會拖累美國十年期國債利率。疫情以來,爲了應對疫情和封鎖對經濟的衝擊,美國陸續推出了三輪總規模高達6萬億美元的財政刺激,特別是2021年初拜登就任後通過的新一輪1.9萬億美元財政刺激,更是超出市場預期。美國2020年和2021財年的赤字一度高達-14.9%和-13.4%。

展望2022年,預計整體財政擴張力度相比疫情特殊時期的刺激預計會明顯回落,目前美國國會預算辦公室(CBO)預計美國2022年的財政刺激爲-4.7%。不過,考慮到2022 年爲中期選舉年,加上新一財年預算調節程序依然需要保證民主黨實現自己一些財政支出和加稅目標,因此,從意願和條件上進行一定的財政擴張依然是有可能的。

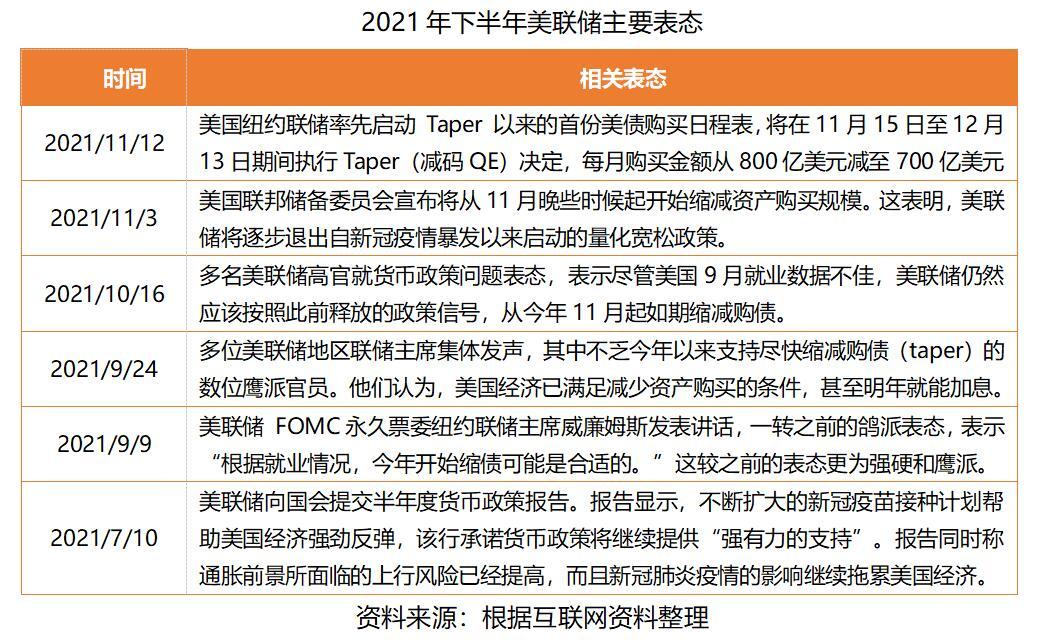

貨幣政策方面:自新冠危機爆發以來, 美聯儲一直在每月購買1200億美元的美國國債和抵押貸款支持證券,旨在保持信貸的低價。2021年11月3日,美聯儲啓動了Taper(減碼QE)決定,並進一步公佈美債購買日程表。

同時美聯儲加息預期也進一步增強,或將進一步影響美債市場。根據美聯儲公佈的最新經濟預測,預計2022年年底之前會加息至0.5%左右,早於之前5月份的預期,即至2023年纔會調整利率。在所有18名委員中,有9名委員認爲將會在2022年加息(六月時爲7位),相當於半數官員預計明年會加息。這是 20世紀80年代以來首次美聯儲官員對次年是否加息的預測出現五五開;同時,判斷將會在 2023年加息的委員也從13位提高至17位。

三、美國國債期貨市場現狀與微型美債收益率期貨投資

美國基於發達的國債現貨市場、完備的市場基礎設施和高效的債券資金結算體系,在不到半個世紀的歷程中,建立了世界上最發達的國債期貨市場,國債期貨市場本身也成爲美國金融市場最重要的組成部分之一。從市場成交持倉量來看,除了在2008年金融危機時期市場流動性遭遇枯竭導致國債期貨出現成交持倉高位下滑之外,美國國債期貨在整個長週期中交易量以及持倉量都是持續攀升的。

圖4:CBOT美國國債持倉情況

美國有完整的國債期貨產品體系,產品完全覆蓋了國債收益率曲線的主要期限。美國國債期貨合約設計合理,是其他國家設計本國期貨合約的重要借鑑對象。從結構上來說,雖然美國國債期貨品種繁多,但是其中芝加哥期貨交易所最早推出的10年期、5年期和2年期的期貨品種最受投資者青睞,日均成交量和持倉量均名列各種國債期貨品種之前。今年8月,芝加哥商品交易所集團(CME Group Inc.)又推出了更簡單的微型國債收益率期貨合約(簡稱微型期貨合約)。微型期貨合約包括2年期、5年期、10年期和30年期國債,其每波動一個基點,僅導致10美元的價格波動,遠低於CME的專業目標合約。同時,小規模合約具備與標準期貨合約相同的資本效益、靈活性及多樣化潛力;交易人支付保證金更少,更容易進入期貨市場參與交易。這爲散戶和其他零售交易商提供了一種參與國債交易的途徑。另外一個創新是,現有國債期貨均與債券價格的走勢相同(錨定債券價格),而這次新型國債期貨合約的價格將直接掛鉤近期拍賣的美國國債收益率(錨定收益率)。

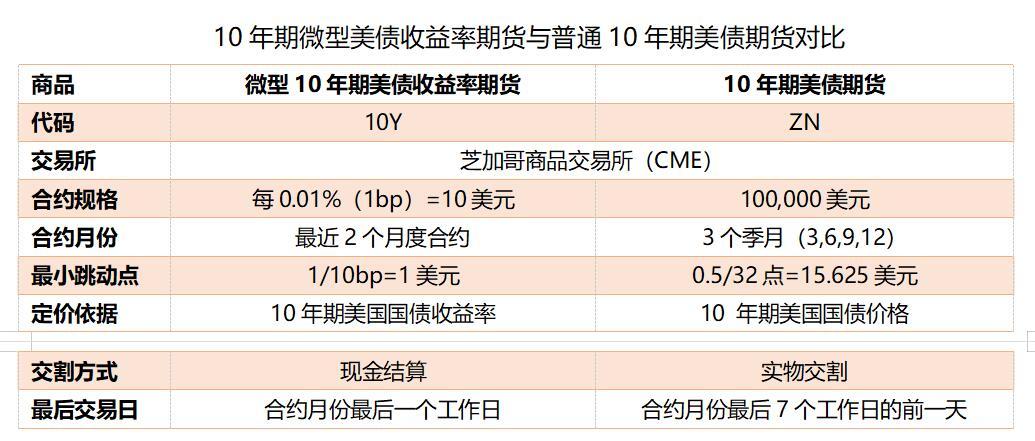

微型期貨合約與現行美債期貨有何不同呢?以10年期期貨合約爲例,對比如下:

微型美國國債收益率期貨特點:是對CME現有國債期貨系列的補充,採用全新的合約設計,旨在擴大服務範圍,回應利率市場交易需求,提供更多交易與風險管理選擇。

備註:BrokerTec美國國債基準利率使用BrokerTec的數據(BrokerTec是領先的美國國債現金交易中心限價訂單簿),爲新發行的美國國債(2年期、3年期、5年期、7年期、10年期、20年期和30年期)提供可靠的成交量加權平均收益率,每日計算併發布四次、CME作爲BrokerTec美國國債基準管理人。BrokerTec美國國債基準是是針對“新發行”國債(最近拍賣的美國國債)。例如:新的5年期國債將於8月25日星期三拍賣,因此期貨到期日(月底)的5年期基準將反應該債券的收益率;當收益率期貨於8月16日開始交易時,該期貨將預期即將到來的拍賣,因此可以作爲管理7月至8月現金流轉工具。

綜上,微型美債收益率期貨作爲投資品種具有以下優勢:

(1)合約規格更小。小規模合約具備與標準期貨合約相同的資本效益、靈活性及多樣化潛力;交易人支付保證金更少,更容易進入期貨市場參與交易。(2)直接交易美債收益率。直接參考近期拍賣的美國國債收益率,獲取新發行的美國國債收益率敞口,更精確地對沖美國國債拍賣風險。(3)四大期限點。可選擇交易四大關鍵期限合約:2年期、5年期、10年期及30年期,涵蓋主要美債期貨期限品種,選擇更加多元靈活。(4)現金結算更簡易。採用現金進行結算交易更加便捷,四種合約規模均爲收益率基點(0.01%)10美元,提供更多收益率曲線價差機會。