快手Q4月活增速下滑 增長瓶頸期DAU沉澱與運營成關鍵

2021年快手應用各季度月活增速震盪幅度明顯大於日活,且四季度月活增速幅度大幅下滑,整體受不同季度不同利好因素影響較大。

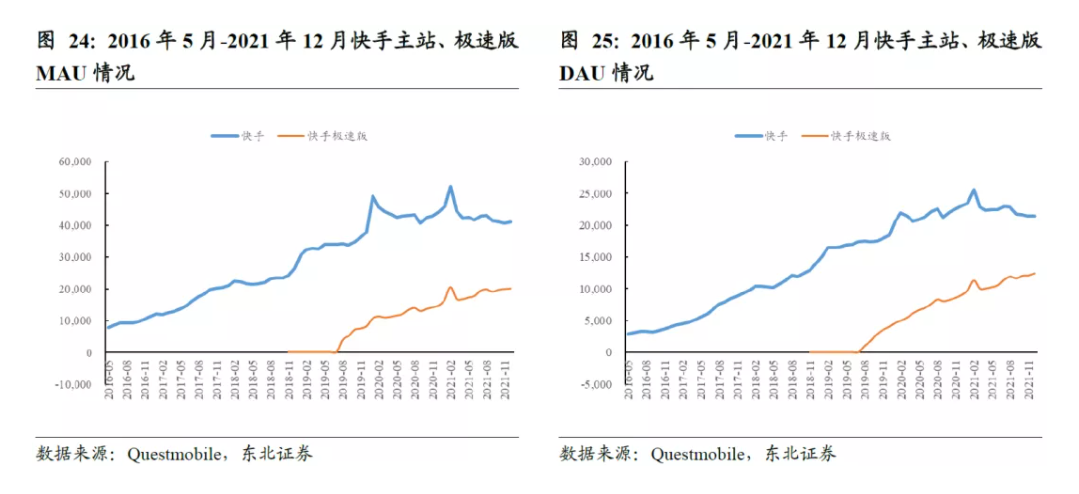

1月18日,東北證券發佈最新研報,報告引用Questmobile數據稱,用戶規模方面,2021年第四季度快手主站MAU(月活躍用戶數)達4.1億,極速版MAU達1.9億;主站DAU(日活躍用戶數)達2.2億,極速版DAU達1.2億。結合公司2020年四季度數據計算可知,2021年四季度快手應用日活同比增長25%,月活同比增長26%。

快手2021年一至三季度財報顯示,快手應用DAU2021年一至三季度分別爲2.95億、2.93億、3.2億,同比增幅分別爲16.6%、11.9%、17.9%。快手應用MAU三個季度分別爲5.2億、5.06億、5.73億,增幅分別爲5%、6.8%、19.5%。

據目前數據計算,快手應用2021年三個季度日活增速幅度分別爲4.7%、6%、7.1%,月活增速幅度分別爲1.8%、12.7%、6.5%。2021年快手應用各季度月活增速震盪幅度明顯大於日活,且四季度月活增速幅度大幅下滑,整體受不同季度不同利好因素影響較大。

在快手月活進入增長瓶頸期的當下,MAU向DAU的轉化與沉澱、單位MAU與DAU流量成本的降低、以及商業化收入增加的同時減少虧損等問題,變得愈發重要。

日活提升月活增速下滑

一位長期關注互聯網傳媒賽道的分析人士對第一財經記者表示,快手2021年個季度月活增速震盪背後,有多方面原因影響——一季度由於快手獲得央視春晚的獨家互動合作伙伴,在除夕晚上發10億元紅包,拉動一波數據增長;二季度一方面是春晚紅包熱度後數據回落,另基於2020年二季度疫情期間用戶使用數據增長明顯,2021年二季度數據同比增速便有所回落;三季度是因爲中央廣播電視總檯與快手達成奧運轉播短視頻戰略合作,在東京奧運會及北京冬奧會期間,快手將同總檯在奧運賽事視頻點播、短視頻宣發及社交互動等領域展開全方位深度合作;而四季度的相關數據,屬於快手正常波動範圍內的變化。

該人士稱,目前快手MAU增長已接近天花板,整個行業的閱讀活躍用戶也漸趨飽和,未來核心要看MAU向DAU的轉化與留存。

東北證券研報分析認爲,快手已經建立起明確、有效的內容戰略以及堅守社交關係的產品戰略,有望爲平臺帶來長期的原生流量增長,實現用戶從MAU到DAU的轉化和沉澱。

快手發展以短劇、體育等爲核心的差異化垂類,用戶規模和時長增長、單用戶運營成本優化自2021年第三季度起效果顯著,預計2021年四季度環比有望維持水平,疊加2022年第一季度冬奧會內容帶動,預計2022年快手流量仍將穩健成長,DAU中長期4億目標不變。

研報指出,在短視頻行業進入存量競爭階段,快手在內容垂類差異化戰略方面,從短劇、體育、知識等內容品類發力,通過差異化的內容運營,實現流量的原生增長。從結果來看,用戶方面,2021Q3快手短劇日活躍用戶已經達到2.3億,佔快手當季度DAU的72%。短劇數量方面,截至2021年4月,快手小劇場已經收錄了超過3.8萬部短劇,對比2020年10月增加了90.4%。

易觀分析互娛行業分析師廖旭華表示,短劇模式對各個平臺的營收提振作用還非常小。長視頻廣告規模大,短視頻速度快,邏輯沒有區別。但短劇營收目前的主要來源在於效果廣告,未來逐漸將IP影響力做起來後再做衍生收入。

單從用戶粘性方面來看,東北證券研報顯示,2021年第四季度快手主站DAU/MAU爲52.54%,較去年同期增長0.31%,極速版DAU/MAU爲61.06%,較去年同期增長0.51%。總體來看,快手應用的用戶粘性處於均穩中有升的狀態。

精細化運營突破瓶頸

快手三季度財報顯示,快手收入由2020年同期的154億元人民幣增加33.4%至該季度的205億元,增長主要來自於線上營銷服務及包括電商業務的其他服務。另外該季度快手線上營銷服務收入達到109億元,同比增長76.5%,主要是由於流量增長以及廣告主數量持續增長。

東北證券研報分析認爲,短期來看雖然政策監管對廣告側的供給和需求均有所擾動,但需求端變化總體可控,電商、新消費等行業有望增厚廣告需求;且快手作爲近6億月活流量池,其愈發明顯的渠道優勢及算法能力的持續優化預計將消除影響,廣告仍將是快手商業化變現的核心成長動能。

另外,“新市井商業”重塑公私域商業流量帶動快手廣告變現高效運營,營銷工具的不斷豐富和廣告位的持續擴容,尤其是磁力金牛的推出和搜索廣告的優化,有望爲快手廣告收入帶來量價齊升。

研報認爲,考慮到2021年第四季度電商外部投放及內循環廣告需求旺盛,預計快手廣告業務仍將保持同比50%+增速;長期看流量的增長以及內循環廣告的增量將帶動快手廣告穩健增長,相較於可比平臺仍有充分成長空間。

但需注意的是,推動廣告增長的重要因素之一——流量的成本已然越來越貴,拖累快手財報虧損持續擴大。

財報顯示,快手2021年一季度經調整虧損淨額49.18億,同比增加13.2%;二季度經調整虧損淨額爲47.7億元,同比擴大146.2%,甚至虧損增幅明顯大於收入增幅;三季度經調整虧損額48.22億,同比擴大401.8%。

目前快手的領導層正在勉力調整這一狀態。2021年10月29日,快手發佈公告稱,快手董事會宣佈,宿華不再擔任公司首席執行官,公司聯合創始人、執行董事兼首席產品官程一笑先生已獲委任爲首席執行官。2022年1月17日,原CFO(首席財務官)鍾奕祺宣佈退休,並自即日起出任公司高級顧問,爲期兩年。原作業幫CFO金秉接任,向CEO程一笑彙報。

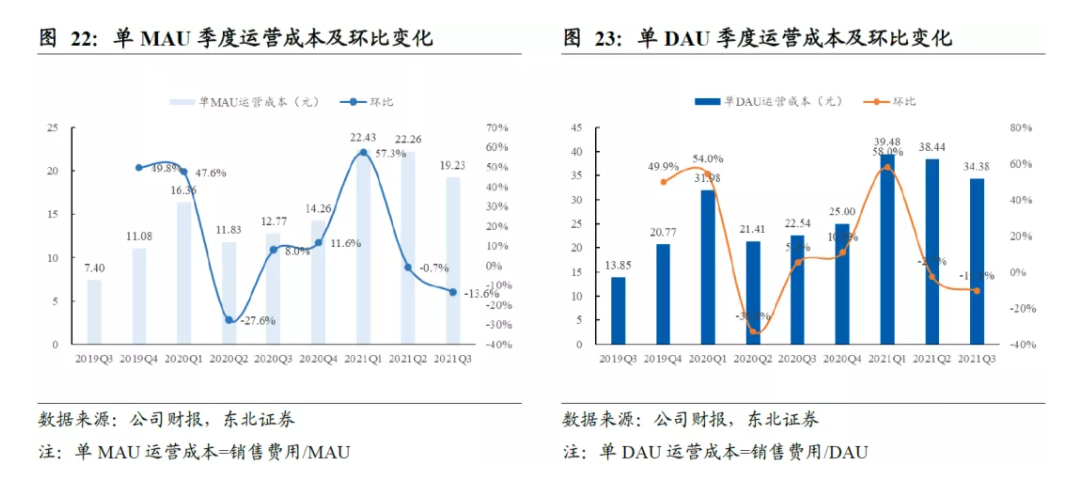

程一笑在三季度財報電話會上表示:快手單DAU日均維繫成本三季度內在逐月下降,三季度的單MAU獲客成本環比二季度也有所下降。銷售費用佔收入比例由今年一季度的69%下降到三季度的54%。“6月底,我們增長和產品部門的合併對於留存率的優化效果比較顯著。我們打通了用戶數據和產品數據,推薦內容的精準度和關聯性、以及用戶體驗都得到了進一步優化,DAU的次日、7日和30日留存率都取得了提升。”

2021年5月快手推出的磁力金牛整合了粉條與小店通投放產品的特點,成爲了快手電商一站式商業化閉環營銷投放工具。在降本增效與效率提升下,與小店通相比,磁力金牛投放ROI增長118%,GPM提升117%,漲粉成本降低31.6%。2021年11月30日,快手電商宣佈好物聯盟升級爲快分銷,近半年時間中,快分銷在快手電商GMV中的佔比每三個月翻一倍。

快分銷相關負責人對第一財經記者表示,公司業務發展太快,基礎建設方面需要很多產品技術的投入。伴隨業務快速更迭,而基建速度趕不上業務發展速度,是目前公司層面將投入的重點。