43家!歷史新高!拯救重生!破產重整緣何成A股公司風險出清主通道

原標題 上證深一度│43家!歷史新高!拯救重生!破產重整緣何成A股公司風險出清主通道

郭晨凱 製圖

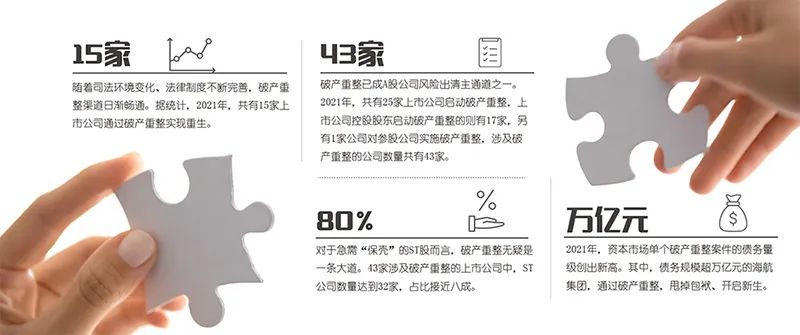

12天!揹負超萬億元債務的海航集團完成了破產重整從申請到受理的跨越。

15家!這是2021年度成功完成破產重整的A股上市公司數量。藉助重整,這15家公司實現了新生。

破產重整已成A股上市公司風險出清主通道之一。據上海證券報資訊統計,2021年,共有25家上市公司啓動破產重整,上市公司控股股東啓動破產重整的則有17家,另有1家公司對參股公司實施破產重整,涉及破產重整的公司數量共有43家,創出歷史新高。

政策支持無疑是最大的助力。國務院印發的《關於進一步提高上市公司質量的意見》明確提出,完善破產重整制度,優化流程、提高效率,暢通破產重整等上市公司多元化退出渠道,支持上市公司通過破產重整等方式出清風險。今年初,滬深交易所就上市公司破產重整等事項發佈監管指引(徵求意見稿),對破產重整進行了全流程規範。

近兩年,經濟結構調整深化,部分公司的風險和問題水落石出。可以預見的是,破產重整將成爲更多風險公司的選擇。同時,隨着法規的完善和各參與方理念的成熟,企業的破產重整之路也會更加透明、更加公平以及更加通暢。

不破不立

破產重整體量、數量創新高

2021年1月29日晚,*ST海航、*ST基礎和*ST大集同時發佈了《關於控股股東、重要股東被申請重整》的公告,宣佈海航集團啓動破產重整。2021年2月10日,海航集團破產重整申請被法院裁定受理,依法進入破產重整程序。

從提出申請到裁定受理,司法機關僅用了12天時間。除了速度快,海航集團重整的另一個特徵是體量大。海南省海航集團聯合工作組組長、海航集團黨委書記顧剛曾在2021年9月介紹,海航集團進入破產重整程序以來共接收2萬億元債權申報,最終確認債權1.1萬億元。

2021年10月23日,海航集團及相關企業破產重整案各重整計劃(草案)均獲表決通過。根據重整方案,航空主業、機場板塊、供銷大集三大板塊主體(分別對應*ST海航、*ST基礎和*ST大集)單獨招募重整,海航集團等321家企業合併重整。重整完成後,海航集團將拆分爲航空板塊、機場板塊、金融板塊、商業及其他板塊獨立運營,由新的實控人股東帶領前行。

“近年來,市場主體對於破產重整的接受度逐步提高,湧現了千億級甚至萬億級的債務量級。”北方一家券商投行高管表示,若能通過破產重整化解企業債務,不僅能使得企業自身走出困境,轉“危”爲“機”,也能在一定程度上化解行業或地區的金融風險,實現更大的社會價值。

除了債務量級,通過破產重整尋求重生的公司數量也在不斷增加。

統計顯示,2021年,A股涉及破產重整的公司數量共有43家,其中25家是上市公司啓動破產重整,17家是上市公司控股股東啓動破產重整,另1家是上市公司決定對參股公司實施破產重整。

對於破產重整的密集出現,上述人士分析稱,一是受融資環境的影響,部分上市公司無法繼續依賴高槓杆快速擴張,從而陷入無力付息償債的困境,導致上市公司出現財務危機;二是受經濟調整和疫情影響,部分企業主業收入或利潤下滑,轉型不利,長期積累的風險加速暴露;三是政策層面支持符合條件的上市公司通過破產重整化解債務危機。

通道順暢

一年內15家上市公司實現重生

在衆多申請破產重整的公司中,不乏曾經赫赫有名的企業,比如*ST康美。

2021年11月26日,法院批准了*ST康美的重整計劃。根據方案,公司資本公積金轉增共計88.89億股,其中12.66億股用於解決資金佔用問題;11.13億股向中小股東進行分配;28.79億股由重整投資人有條件受讓,重整投資人作爲受讓股票條件之一所支付的現金對價,專項用於根據重整計劃支付重整費用、清償債務、補充公司流動資金;36.31億股將通過以股抵債的形式用於清償公司債務。

2021年12月,*ST康美迎來了“白衣騎士”。據披露,廣東神農氏企業管理合夥企業與4家財務投資人已合計支付65億元,獲得*ST康美41.45億股的轉增股票,前者獲35.09億股的轉增股票,佔總股本的25.3%。2021年12月29日,廣東省揭陽市中級人民法院裁定:*ST康美破產重整計劃執行完畢,終結重整程序。至此,*ST康美破產重整如期實現重整目標結案。

據上海證券報資訊統計,2021年已有15家上市公司通過破產重整完成自救。

2021年12月31日,海航集團發佈消息稱,截至當日,*ST海航、*ST基礎及*ST大集3家上市公司重整計劃已經執行完畢,並獲得法院裁定確認。此前的2021年10月31日,海航集團重整計劃獲批。

還有*ST實達。2020年6月,因連續2年虧損且2019年度經審計的淨資產爲負值,實達集團被交易所實施退市風險警示。眼看業績虧損無法逆轉,2021年2月,*ST實達宣佈啓動破產重整。幸運的是,公司通過重整迎來了地方國資的入主。據公司2021年12月6日披露,福建國資旗下的大數據公司將擔任重整產業投資人,並以9億元受讓股份數量約5.45億股;新任控股股東大數據公司還承諾將旗下持股比例爲84.25%的星雲大數據注入上市公司。

“相比前些年的難受理,破產重整時效已大幅提高。”在接受記者採訪的多位投行人士看來,近年來,隨着司法環境的變化、法律制度不斷完善以及專業機構的設立,破產重整的通道已經比較順暢,相關上市公司重整進度不斷加快。

據上海證券報資訊統計,在2021年申請破產重整的25家上市公司中,18家已被法院裁定受理。對比來看,2020年、2019年被法院受理重整申請的公司分別爲15家和7家。

三大門檻

推動風險企業的高效救治

並非所有的風險公司都能通過破產重整,甩掉包袱、重獲新生。

據記者統計,2021年有4家上市公司的重整申請未被法院受理,分別是*ST騰邦、*ST猛獅、*ST金剛、*ST華訊。而2020年重整申請未被法院受理的僅有龍力生物,公司已於2020年6月退市。

“上市公司必須具備被挽救的價值,如存在主業處於夕陽或者產能過剩的產業、核心團隊流失等,最終都要被淘汰。”北京博星證券投資顧問有限公司副總裁楊光華表示,如果上市公司大股東及其關聯方存在違規擔保問題,且沒有可行的解決方案,這類破產重整是不會被認可的。

以*ST華訊爲例,2021年7月29日公司進行預重整,隨後的10月24日,*ST華訊公告稱,債權人對公司的重整申請,深圳中院已裁定不予受理。深圳中院認爲,*ST華訊出現違規擔保事項後,經歷了較長時間均未能就違規擔保事項提出切實可行並獲證監會認可的方案,該事項在預重整過程中也未能得到切實解決。故對債權人提出的破產重整申請不予受理,預重整程序應同步終結。

2020年10月,國務院印發的《關於進一步提高上市公司質量的意見》強調,上市公司實施破產重整的,應當提出解決資金佔用、違規擔保問題的切實可行方案。這意味着,對於違規擔保、資金佔用事項提出切實可行的方案並報請證監會同意,已成爲上市公司實施破產重整的必要前提。

除了要重點修復違規擔保、資金佔用兩大硬傷外,獲取證監會出具的“無異議函”也成爲受理破產重整的關鍵要素。

2021年12月15日,*ST騰邦連續發佈《控股股東被債權人申請重整未被法院受理》以及《公司申請重整未被法院受理》兩份公告,深圳中院裁定不予受理*ST騰邦提出的破產重整申請;又鑑於其控股股東騰邦集團的重整價值和重整可行性較低,對其啓動重整程序,不利於保護債權人,不予受理控股股東騰邦集團提出的重整申請。

針對未被受理原因,深圳中院給出的理由是:證監會對股票交易負責監督管理,*ST騰邦申請破產重整,應當取得證監會出具的無異議函。截至目前,*ST騰邦未能取得證監會出具的無異議函。與之類似還有*ST猛獅。

對此,有資深投行人士解釋稱:“如果證監會覈查順利完成,將向上市公司出具書面回覆,俗稱‘無異議函’。”獲取證監會“無異議函”已成爲上市公司依法進入重整程序的必要條件,其目的一方面在於切實化解上市公司債務、提高上市公司質量,另一方面杜絕新生無望的上市公司利用破產重整程序逃廢債務,濫用司法資源和社會資源。

政策加持

重整迴歸“拯救”本源

歲末年初,一批陷入困境的ST公司也陸續走上重整之路:2021年11月,*ST中天、*ST澄星相繼披露出債權人申請公司重整的公告;2021年12月10日,重整中的*ST松江對其所持有的松江財富99.80%的財產份額進行第三次公開拍賣;2022年首日,*ST中葡披露公司控股股東被申請重整……

ST公司是破產重整市場的“主力”。從密集披露的公告看,不少ST公司都寄希望於通過破產重整實現救贖和重生。據統計,前述43家涉及破產重整的上市公司中,ST公司數量達到32家,佔比接近八成。

以曾經的“世界鴨王”*ST華英爲例,2021年12月22日,公司宣佈重整計劃獲得法院批准。據重整方案,公司將以公積金轉增股本(約10.67億股)有條件出讓給重整投資人上海新增鼎資產管理有限公司等,後者是專業從事實體資產託管運營的創新平臺,控股股東爲新希望集團。截至2021年12月31日,管理人已經收到重整投資款7.55億元,重整投資款已經全額到賬。此外,上海新增鼎或其指定主體還承諾解決公司控股股東非經營性資金佔用問題,並在重整後提供融資支持。

上市公司破產重整的順利完成,離不開政策的保駕護航。

今年1月4日,滬深交易所分別發佈《上海證券交易所上市公司自律監管指引第13號———破產重整等事項(徵求意見稿)》和《深圳證券交易所上市公司自律監管指引第14號———破產重整等事項(徵求意見稿)》(以下統稱《指引》),對上市公司破產重整進行了全流程規範,對忽悠式重整堅決“亮劍”。

《指引》進一步強化信息披露的要求,確保重整全流程透明。如要求重整計劃主要內容披露提前至債權人會議通知環節,將重整計劃全文披露提前至債權人會議通過環節。針對重整投資人入股價格偏低等市場焦點問題,《指引》也規定股份受讓價格低於公司股票在投資協議簽署當日收盤價80%的,要求聘請財務顧問,就價格的合理性、定價依據等發表專項意見並予以披露。

實踐中對重整投資人設定股權鎖定期也各不相同,給部分財務投資者留下了套利空間。《指引》對此進行了明確,其中,重整投資人取得上市公司股份後成爲控股股東、實際控制人的,應當承諾在取得股份之日起鎖定36個月,其他重整投資人鎖定期爲12個月。如上市公司控股股東、實際控制人未發生變更的,其控股股東、實際控制人應當承諾在重整計劃執行完畢之日起鎖定36個月。

“近年來,上市公司破產重整案例增多,但缺乏對上市公司破產重整的特別規範。滬深交易所此次發佈的《指引》,是有效履行監管職責、保護中小股東利益的及時舉措,可進一步優化上市公司自律監管規則體系,有效保護上市公司、債權人和中小股東的利益。”有市場分析人士評價,《指引》從制度上推動了破產重整的規範運作。

有業內人士認爲,支持上市公司依法合規開展破產重整事項,是資本市場服務供給側結構性改革的重要體現,有助於更好發揮資本市場資源配置功能。另外,在政策指引、司法環境變化以及法律制度不斷完善的大背景下,破產重整將更加回歸“拯救”本源,企業的破產重整之路也會更透明、公平以及暢通。