南華期貨:美聯儲加息及縮表對金屬板塊影響

一、美聯儲貨幣政策正轉向

目前美聯儲正在朝縮債、加息、以及縮表的貨幣政策正常化路徑推進。2020年年初全球疫情爆發後,美聯儲採取零利率及QE組合拳,從價及量兩方面出發刺激經濟擺脫疫情困擾。近一年多以來,美國經濟快速復甦,寬鬆貨幣政策從經濟層面取得了良好成效。但與此同時,由於疫情依然反覆,部分行業供應鏈中斷問題仍難解,非農就業人口較疫情前仍有逾300萬缺口。除此之外,寬鬆貨幣政策的副作用亦顯現,股、商、房等資產價格大幅上漲,流動性過剩造成的通脹壓力高企。美聯儲貨幣政策正常化已迫在眉睫。

2022年美聯儲會議紀要公佈了美國貨幣政策前景,幾乎所有的參會人員都認爲在聯邦基金利率首次上調後的某個時間節點,縮減資產負債表是比較合適的。

二、TAPER、加息、縮表三部曲

縮債及縮表既存在相似性,又有區別。相似之處爲皆屬於流動性“量”的工具,美聯儲通過美債購買量,調整向市場投放的貨幣量,從而實現對經濟的調控。不同之處在於,縮債,言外之意就是縮減購債規模,但依舊屬於向市場投放流動性的範疇。而縮表,美聯儲允許一些債券剝離其投資組合,而不是到期時對本金進行再投資,進而抽走市場流動性,這一過程被稱爲“量化緊縮”或“QT”。根據2007年金融危機時期,美聯儲縮表的情況看,美聯儲以被動式的等待美債或MBS到期後停滯續作的方式實現,而非主動向市場拋售美債或MBS以收縮流動性,這樣的操作將相對溫和,且減少對市場衝擊。但本輪美聯儲縮表操作,是否複製2017年-2019年被動縮表方式,市場預期仍有偏差。主動拋售美聯儲持有債券將增加市場美債供應,並進而壓低美債價格,推高美債收益率。期限方面,美聯儲持有美債中,86%爲中長期美債,因此,縮表操作對中長線美債收益率有較大影響。

加息作爲傳統緊縮性貨幣政策工具,則是從價的角度,提高資金借貸成本,從而放緩經濟活動。但由於加息更多影響的是短端美債收益率,對長端這一受經濟前景影響大的收益率影響有限,這也進一步導致長短端美債收益率曲線平坦化。反轉的收益率曲線可能是經濟衰退的前兆。通過縮表提升中長期美債收益率的方式,將促使美債收益率曲線重新恢復陡峭,有利於化解經濟危機風險。

目前,市場對美聯儲首次加息時點預期進一步提前至3月份。根據CME利率期貨數據顯示,3月份加息概率超過75%,年內加息次數預期接近4次。這也就是說,這樣強勁的加息預期已經計入市場價格,未來加息對貴金屬的利空預計有限。但縮表預期目前來看,仍存在較大不確定性。

三、回顧2008年金融危機後,貨幣政策轉向歷史

2013年5月,美聯儲暗示縮債Taper信號,並於2013年12月啓動縮債,歷經10個月完成了退出購債的過程。

14個月後,也就是2015年12月,美聯儲進入加息週期,但加息進度較爲緩慢,且操作謹慎,直至1年後的2016年12月才完成第二次加息。2017年-2018年期間美聯儲收緊貨幣政策的進度有所加快,除2017年9月FOMC會議上因宣佈縮表計劃而暫緩加息外,其餘時間段按照每季度加息25BP的方式緊縮。

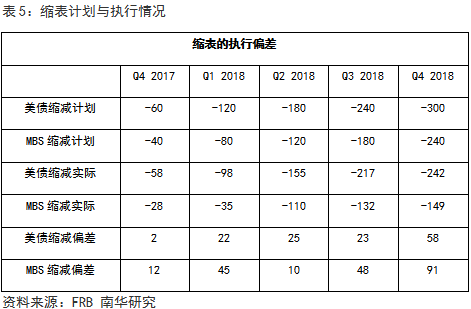

縮表方面,根據2017年9月份美聯儲FOMC會議上公佈的縮表計劃表看,啓動時間爲2017年10月,初期縮表規模按照每個月60億美債+40億MBS執行,此後按照每個季度調增60億美債+40億MBS,直至12個月後每月縮債規模達到300億美元和240億美元爲止。

3.1加息前後呈現先跌後漲 縮表前後呈現先漲後跌

我們對美聯儲宣佈加息的2015年12月16日,以及宣佈縮表的2017年9月15日作爲時間起點,分別向前、向後各3個月、6個月以及12月,有色金屬及貴金屬品種的價格漲跌幅進行了統計。結果顯示:加息前3個月、6個月以及12個月的金屬價格普遍下跌,但加息後3個月、6個月及12個月的價格走勢普遍呈現上漲;縮表前3個月、6個月以及12個月的金屬價格普遍上漲或小跌,縮表後3個月、6個月及12個月的價格走勢漲跌互現,但總體顏色偏綠傾向下跌,反映縮表落地後對金屬市場的偏利空影響,特別是金融屬性更強的貴金屬市場。

3.2加息存在買預期賣事實現象 縮表影響總體傾向落地後的中性偏空

對於加息前後商品漲跌的統計結果,我們認爲有如下可能:主要因市場存在預期,加息交易存在買預期賣現實的現象。

根據下圖顯示,在2015年年初時,市場預計截止2015年12月加息的次數已經超過1.5次,反映市場預期2015年美聯儲首次加息時點將早於2015年12月。但是到了15年三季度,市場對美聯儲2015年年底前加息的預期快速降溫,加息次數最低不到0.5次,主要因勞動力市場非農就業新增人數及薪資增幅放緩的干擾,反映三季度時,市場預期美聯儲不會在2015年啓動加息。但進入四季度,加息預期重新升溫,加息次數預期亦快速回升。總體看,2015年12月加息前,加息預期波動較大,導致2015年12月宣佈加息前,市場一直在消化以及交易加息預期,也引發金屬商品價格重心總體的持續下移。

截止2015年12月15日,市場對美聯儲在12月16日FOMC會議上宣佈加息25個基點的預期已超過0.8次,因此加息落地對金屬影響更多傾向買預期賣現實,也導致了加息落地後,金屬商品價格在利空出盡後的普遍上行走勢。

縮表方面,2017年9月宣佈縮表計劃表前後,金屬指數總體由漲轉跌,貴金屬指數則整體延續下跌走勢。或反映縮表對金屬市場影響總體傾向現實交易且中性偏空,即落地後通過影響流動性,再影響金屬價格。當然,不容忽視的是,隨着2016年12月美聯儲第二次啓動加息工具後,美聯儲貨幣政策縮緊的步伐明顯加快,2018年後美國GDP與PMI增速呈現放緩,一定程度上影響了金屬表現。

對於縮表方面,美聯儲亦採取提前溝通,逐步消化的方式,減少金融市場波動。在2017年3月時,市場曾預期美聯儲在2017年四季度縮表的概率在17-21%之間。到了2017年6月,市場預期12月縮表的概率達到30%以上,四季度縮表概率達到70%以上。這與美聯儲實際在2017年10月啓動縮表的事實,總體較爲接近。因此可以說,美聯儲2017年10月美聯儲縮表前,市場已存預期,但對市場利空影響微乎其微。

另外,根據2017-2018年縮表期間的執行情況看,美聯儲實際縮表的幅度,略低於計劃表幅度。根據2017年9月份美聯儲FOMC會議上公佈的縮表計劃表看,按照每個月60億美債+40億MBS啓動,此後每個季度調增60億美債+40億MBS遞進縮表,直至12個月後每月縮債規模達到300億美元和240億美元爲止。

四、美聯儲加息及縮表可能對金屬及貴金屬市場的影響

4.1當前經濟環境的差異性

與2015年年底美聯儲加息及2017年9月美聯儲宣佈縮表時期相比,當前美國經濟、就業及通脹環境存在以下區別:1,美國經濟復甦速度與程度明顯強於當時;2,勞動力市場失業率亦進一步下降;3,通脹壓力達到新高。

美國通脹壓力居高不下迫使美聯儲重新審視自己的貨幣政策。美聯儲1月份公佈的12月FOMC會議紀要內容中,除了預期中的加速Taper、提前加息等內容,政策制定者還開始討論貨幣政策的最終正常化。會議紀要稱,住房成本和房租的升高,廣泛的薪資增長以及長期的全球供應鏈瓶頸引發官員們改變了對通脹的展望。Omicron的出現可能加劇供應鏈問題。

TAPER方面,會議紀要顯示:鑑於通脹壓力上升和勞動力市場走強,與會者認爲,目前的淨資產購買步伐所帶來的政策寬鬆程度的增加不再是必要的加息條件可能會相對較快地得到滿足。

加息方面,考慮到經濟、勞動力市場和通脹前景,有必要提前或以高於與會者此前預期的速度提高聯邦基金利率。

縮表方面,面對疫情期間膨脹至8.7萬億美元的美聯儲資產負債表,12月FOMC會議上“幾乎所有與會者都同意在首次加息後的某個時間點啓動縮表可能是合適的”,同時啓動縮表的時間點也會較以往經驗更接近啓動加息的時間。

4.2 加息時間及次數預期充分 後市或形成反向利多

目前TAPER對市場已無影響。加息方面,根據CME利率期貨數據顯示,目前,市場平均預期2022年3月加息次數在1.05次,2022年整年將加息4次。這也就是說,如若首次加息在3月落地,則與市場預期一致,預計對金屬市場的衝擊將微弱。甚至在加息落地後,可能出現買預期賣現實行情,呈現利空出盡後的反彈走勢。

加息次數方面,根據美聯儲12月FOMC會議點陣圖顯示,18位美聯儲官員中,有12位官員支持2022年美聯儲至少加息3次。2023年加息次數中位數爲3次,2024年加息次數中位數爲2次。長期利率目標角度看,大多數美聯儲官員預計維持在2.5%水平。

根據CME利率期貨數據顯示,目前市場預期美聯儲在2022年12月14日的利率水平,將較當前加息4次,且每個季度加息一次。

因此,我們認爲,目前市場已經消化美聯儲2022年將加息4次預期,且首次加息在3月。後市看,首次加息時間將首先驗證,如符合市場預期,則不會再對金屬市場形成額外利空,反而需謹防利空出盡後的上漲行情。

自9月份美聯儲利率決議後,市場對美聯儲加息預期開始升溫。從南華貴金屬指數走勢看,加息預期升溫下,呈現回落態勢。但南華金屬指數似乎未受到影響,反而在12月份因歐洲能源危機影響,呈現上漲走勢,或反映目前基金屬價格走勢仍主要由基本面,而非宏觀層面主導。

單品種看,無論滬銅還是黃金,除5-6月份急跌外,在後續加息預期下,並未呈現趨勢性下跌現象,這與2015年12月加息前的情形有所區別。在較爲理想的美聯儲溝通機制下,加息預期可能通過時間換空間方式,被市場逐漸消化。

因此,如果首次加息在3月落地,我們認爲對金屬市場影響較弱,可能會有小幅度反彈行情。首先,目前市場對加息預期已經充分;其次,加息預期下,金屬市場通過時間換空間方式計價預期,總體加息前,金屬市場跌勢較弱,因此加息預期落地的反彈也將較弱。

另外,如此強勁的加息預期基於通脹壓力的高企,如若疫情緩和下供應鏈問題得到緩解,美國經濟QE退潮後增速回落至潛在增速,則美聯儲加息次數的壓力亦將降低。今年年底還將舉行美國國會中期選舉,股市走勢也將是影響美聯儲貨幣政策緊縮能否落地的政治影響因素。而貨幣政策緊縮程度的放鬆,則有望對金屬市場形成額外利多。

當然如果惡性通脹事件發生,美聯儲可能也將不得不犧牲經濟增速,採用多次快速加息抑制需求及投資的方式,控制通脹,但目前來看,我們認爲這依然是小概率事件。

4.3縮表預期尚處於初期 爲金屬市場潛在利空因素

縮表方面,美聯儲主席鮑威爾12月表示,或將在1月底的美聯儲FOMC會議上進一步討論縮表。但他暗示,美聯儲不會走2014-2019年的老路。根據12月份FOMC會議後一級交易商及市場參與者預測,美聯儲縮表時點可能在2023年二季度實施。

但是根據2022年1月初公佈的會議紀要顯示,美聯儲可能在首次加息後很快考慮縮表。截止目前,市場主流對美聯儲縮表的預期進一步提前至2022年。縮表預期的增強可能性,可能對金屬市場形成潛在利空因素,但具體影響仍需根據縮表啓動時間、縮表力度以及縮表的資產期限選擇具體分析。

那麼美聯儲爲什麼會選擇縮表工具呢?

首先,2020年3月疫情之後,美聯儲除了零利率政策,還通過QE操作,向市場注入大量流動性,同時也將自身資產負債表翻番。因此縮表一定意義上可以向全球釋放美聯儲提高資產質量願景並付諸於行動的信號,有助於捍衛美元霸主地位。

其次,從往年美聯儲加息來看,加息往往推升的是短端利率,而對於長端利率影響有限。這也導致了在加息週期中,美國利率期限結構的趨平,也加大了引發金融危機的風險。縮表則從一定程度上可以緩解利差結構的趨平化,並降低加息對經濟的副作用。

根據美聯儲資產負債表中資產的構成結構看,MBS佔比爲32%,其餘基本爲美財政部發售的美債資產。根據美債資產期限結構看,大部分爲中長期名義美債及抗通脹美債,而短期債券佔比極低。但相較2017年10月,當時美聯儲的短期美債持有量接近地板,佔比更低。因此,如果美聯儲繼續採用被動縮表,即停止或者逐步退出對到期資產的再投資,則可能更多影響短債收益率。但是如果採用主動縮表方式,即在到期前主動出售資產,則可能通過拋售中長債方式提升中長端利率,並降低利率結構趨平的壓力。

另外,根據2017年美聯儲縮表時間看,在9月FOMC會議上宣佈縮表計劃後,美聯儲加息進度有所暫緩。在目前高通脹壓力下,縮表作爲美聯儲貨幣政策緊縮方式之一,可以一定程度上緩解加息帶來的價的壓力,實現量價組合拳政策配合,減輕緊縮過程中對經濟的衝擊。

五、總結

根據2015-2018年期間歷史回溯,我們發現加息對金屬市場的影響主要存在“買預期賣現實”現象,加息落地對金屬市場整體呈現偏利多的特徵。縮表對金屬市場價格影響總體側重於落地後,即預期影響微弱,但落地後中性偏利空。

本輪美聯儲貨幣政策緊縮,與2015-2018年期間相比,具有更好的經濟基礎以及更高的通脹壓力。因此,美聯儲收緊貨幣政策的步伐也將較此前激進,但是實際能否按照年內加息四次落地,仍存在不確定性。

首次加息如若同預期般在3月落地,我們認爲對金屬市場影響較弱,可能會有小幅度反彈行情。首先,目前市場對加息預期已經充分;其次,加息預期下,金屬市場通過時間換空間方式計價預期,總體加息前,金屬市場跌勢較弱,因此加息預期落地的反彈也將較弱。另外,如此強勁的加息預期基於通脹壓力的高企,未來加息力度存在降低可能。

一旦疫情緩和下供應鏈問題得到緩解,已經美國經濟QE退潮後增速回落至潛在增速,則美聯儲加息次數的壓力亦將降低。今年年底還將舉行美國國會中期選舉,股市走勢也將是影響美聯儲貨幣政策緊縮能否落地的政治影響因素。而貨幣政策緊縮程度的放鬆,則有望對金屬市場形成額外利多。

縮表方面,美聯儲在2022年1月份公佈的12月FOMC會議紀要顯示,美聯儲可能在首次加息後很快考慮縮表。截止目前,市場主流對美聯儲縮表的預期進一步提前至2022年。縮表預期的增強可能性,可能對金屬市場形成潛在利空因素,但具體影響仍需根據縮表啓動時間、縮表力度以及縮表的資產期限選擇具體分析。