途虎的危險遊戲

出品|大摩財經

1月24日,伴隨港交所披露途虎養車招股書文件,至此,這家身後站着一衆明星投資機構的明星公司上市事宜終於落定。

與諸多獨角獸類似,途虎養車在招股書中呈現了一個持續增長也持續虧損的互聯網公司形象。

招股書顯示,2019年、2020年以及2021年前三季度,途虎養車的營業收入分別爲70億元、88億元和84億元;同期分別虧損34.28億元、39.28億元和44.35億元,累計虧損超過百億元。剔除可轉換可贖回優先股的公允價值負債,途虎報告期內經調整淨虧損分別爲10.4、9.7億元和9億元,合計達到29.1億元,典型的增收不增利。

途虎的模式、發展邏輯在互聯網領域並不新鮮,只是在監管、資本市場等已經發生諸多變化的新背景下,途虎的未來蒙上了更深的陰影。

因何而虧

“後市場實在算不上什麼肥肉,如果我有京東這麼強的配送能力,賣牀單肯定比賣輪胎賺錢。”2016年,在一次外部交流中,途虎創始人陳敏如是說。

陳敏此言,道出了汽車服務市場的無奈。

提起汽車服務市場,市場的第一印象往往是空間大。中國是一個汽車消費大國,根據灼識諮詢報告,中國已連續10年蟬聯全球新車銷量第一。截至2020年12月31日,中國乘用車保有量已達241.6百萬輛, 按乘用車保有量計,中國已成爲世界第二大汽車市場。中國的乘用車保有量預計將繼續保持增長勢頭,截至2021年末預計已達到261.7百萬輛,超過美國,成爲最大的汽車市場,到2025年更將進一步達到347.2百萬輛。而據商務部2021年3月發佈的消息,我國汽車後市場消費規模已經超過萬億。

毫無疑問,途虎處在一個前景非常廣闊的賽道上,但空間很大的汽車服務市場另一面是極其分散。一方面,市面上車子品牌多,車型也很多,許多相關商品或配件都是專車專用,很難標準化、規模化。同時,汽車服務市場被無數玩家分割,4S店和路邊店是兩類主要玩家,前者服務對象有限制、門店密度低、價格較高;後者數量更多,價格相對較低,但服務難以標準化。

汽車服務市場細分類目多、難以標準化,從途虎的營收結構也可見一斑。

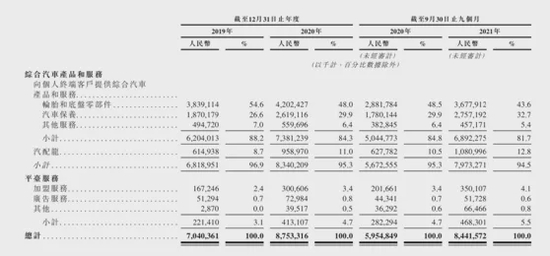

途虎的收入由綜合汽車產品和服務以及平臺服務兩部分構成,其中,綜合汽車產品和服務佔絕對大頭。再細分來看,營收佔比穩定在95%左右的綜合汽車產品和服務,又主要由輪胎和底盤零部件分部構成,2019年、2020年,這一部分業務收入分爲爲38.4億和42億,佔營收比重分別爲54.6%和48%。2020年前九個月和2021年前九個月收入分別爲28.8億和36.8億,佔營收比重分別爲48.5%和43.6%。

輪胎和底盤零配件分部之所以能撐起途虎營收的半壁江山,是因爲其標準化程度較高,因此能夠較快的上規模。

爲了標準化、規模化,途虎只能先從簡單的維修和保養業務入手,例如洗車、換輪胎、換大燈等,才能給消費者帶來消費透明、評價、快捷的體驗。但到了更復雜的補漆、鈑金等環節,途虎的服務能力便會遭遇考驗。

途虎也在招股書中坦言,除提供輪胎、底盤零部件、點火線圈、汽車玻璃、發電機、保險槓、大燈、 傳感器等汽車零配件的維修或更換外,途虎的汽車維修服務還爲客戶提供凹痕維修和噴漆服務,但“主要針對因日常駕駛造成的小凹痕和劃痕”。爲滿足客戶的需求,途虎的部分門店同時還提供額外的維修服務。“於往績記錄期間,汽車維修所帶來的收入金額較低。”

這意味着途虎很難喫到汽車後養護市場真正的大蛋糕。

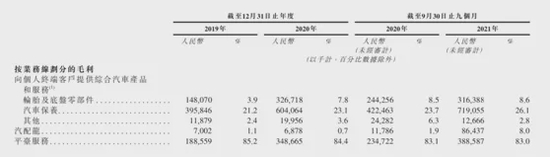

招股書顯示,輪胎和底盤零部件業務的毛利率從2019年的3.9%提升至了2020年的7.8%,2021年前九個月該分部毛利爲3.2億,毛利率爲8.6%。雖然毛利表現有所改善,但與汽車保養、平臺服務等業務的毛利表現相比,輪胎和底盤零部件盈利空間還是太小了。

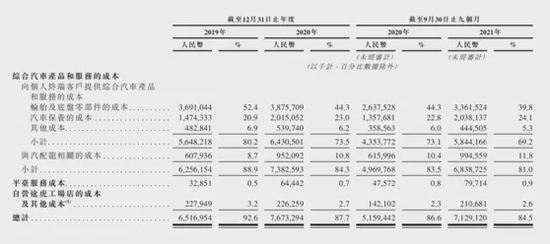

更慘的是,輪胎和底盤零部件業務的毛利不高,成本卻居高不下。招股書顯示,輪胎及底盤零部件的成本在2019、2020年分別高達37億、38.8億,2020年前九個月、2021年前九個月成本分別爲26.4億、33.6億,佔營收比重分別爲44.3%和39.8%。

梳理了這些數據也就不難理解途虎爲何連年虧損:汽車服務市場的特殊性決定了途虎只能先從易於標準化、規模化的業務入手,這塊業務如今是途虎的營收支柱,卻毛利太低而成本居高。但途虎不得不帶着這塊難掙錢的業務往前衝,因爲從當前的市場佔有率來看,距離收割O2O平臺的規模紅利,途虎還有很長的路要走。

規模,還是規模

根據途虎在招股書中提供的數據,2020年,全國汽車服務市場共有門店71.4萬家(招股書數據:2020年,全國獲授權經銷商門店約爲30,000家,IAM門店約爲684,000家)。

而截至2021年9月30日,途虎工場店網絡包括202家自營門店和3167家加盟途虎工場店(由1538名加盟商管理)。此外,公司在各地擁有33223家合作門店。

也就是說,途虎的滲透率目前不到6%。而提升自身在汽車服務市場的滲透率和影響力,又恰恰是途虎達成目標的勝負手。

途虎能否持續提升滲透率,取決於如下關鍵要素。

一是流量導入能力。線上平臺及其他渠道,以及途虎的品牌效應能爲線下門店導入多少客流,決定着線下門店是否願意接受與途虎合作,也決定着途虎在上游供應側的話語權。

二是SaaS能力。即如何通過一系列的支持系統,將線下三萬多家門店的服務規範化、標準化,這決定着消費者對途虎品牌的認知,進而影響其規模擴張的速度。

理想狀態下,更多的消費者進入途虎平臺,將增強途虎對上下游的話語權,進而提升產品和服務體驗,反過來吸引更多消費者,形成良性循環,這也是途虎在招股書中着力描述的平臺“飛輪效應”。

2011年成立後,途虎僅經營線上的輪胎售賣業務,從高標準化品類切入汽車服務市場,2016年首家工場店開業,逐步構建了O2O的平臺佈局,如今,通過加盟網絡擴大線上線下協同的規模效應成爲其的戰略重點,擴大平臺規模和改善履約能力被列爲其前兩大增長策略。

另一方面,爲了提升用戶體驗、統一線下服務標準,途虎還需投入大量資源打好“基座”,即持續投入研發提升零部件匹配大數據平臺、倉儲管理系統、運輸管理系統、訂單管理系統、門店管理系統和技師支持管理系統等,使線下服務標準化。

無論擴規模還是煉底座,都需要持續的投入,加上毛利有限的輪胎和底盤零配件仍佔收入大頭,且是吸引流量的重要入口,途虎虧損的狀態短期內很難改變。

途虎的邏輯是可行的,且在其他領域已經得到驗證。

一定程度上,可以參照美團的平臺生意發展路徑來理解途虎的未來想象空間。基於強大的市場佔有率,美團成爲了線下餐飲商家的重要流量來源,在此基礎上,美團向商家收取佣金、服務費、廣告費的底氣才越來越足,同時也具備了向高毛利業務(如酒旅)進軍的能力。

途虎面臨着類似情形:只有達到一定規模,途虎纔能有更加深入整合、改造汽車服務市場的話語權,也纔有打造規模效應、提升盈利能力的可能。

從宏觀趨勢來看,中國汽車市場呈現如下幾個特點:汽車保有量、車齡、行駛里程都在增長,市場服務市場空間很大;而差強人意的客戶體驗、複雜的供應鏈和低效的履約流程,意味着市場還有很大的改善空間。這些於途虎而言都是有利條件。

從途虎自身表現來看,其在努力通過改變營收結構、優化供應鏈等方式改善自身的盈利能力。

目前,途虎的汽車保養業務營收在逐漸走高,在營收中的比重也在逐漸增大,而這塊業務毛利更高,其毛利率在20%以上,這塊業務做大或將可以緩解途虎的虧損問題。

途虎還在引入自有品牌(包括自控品牌及擁有獨家授權在中國管理製造、分銷及銷售的第三方獨家授權品牌的產品),以擴大產品項目、優化產品組合。711的故事早已證明了自有品牌對於創造高毛利的重要性,途虎在自有品牌上的嘗試,也有利於改善盈利表現。

只是汽車服務市場相較而言更加複雜,途虎面臨的挑戰更爲複雜。

根據途虎招股書中提供的信息,當前,市場服務市場的大頭仍被4S店體系把控。灼識諮詢的報告顯示,2020年,獲授權經銷商門店約佔整個汽車服務市場的59.5%(按GMV計)。當然隨着車齡的增長及乘用車保修期到期或即將到期,更多客戶會逐漸轉向獨立門店,預計獨立門店的份額到2025年將佔汽車服務市場的54.1%。

目前途虎在市場中的滲透率只有不到6%,還未到與4S店體系針鋒相對的時刻,但伴隨其規模持續擴大,二者間的競爭將愈加直接。面對樹大根深的4S店體系,途虎將承受更大的競爭壓力。

另外,新能源車的快速普及,也在汽車服務市場增添了很大的不確定性。由於新能源車沒有燃油系統和發動機系統,因此能夠減少掉一半保養,汽車服務市場的規模存在縮小的風險。途虎在招股書中表示,已經在新能源領域進行嘗試和佈局,例如與零跑達成合作等。但新能源車市場份額的提升仍是市場中的極大變量。

最後也是最重要的一點是,途虎採用的仍是典型的互聯網式打法,用短期虧損換長期的市場佔有率以產生規模效應,獲得盈利,這一模式能夠持續運作的基礎是有源源不斷的外部資金注入。

成立至今,途虎共完成16輪融資,投資方包括騰訊、紅杉中國、高瓴集團等明星投資機構,融資總金額超90億元。騰訊爲途虎第一大股東,持股19.41%,途虎養車創始人兼CEO陳敏持股11.76%;聯合創始人、總裁胡曉東持股3.22%。

然而,過去幾年WeWork、Uber以及滴滴等玩家的經歷已經讓這種燒錢打法遭遇質疑。且伴隨國內監管環境變化,以騰訊、阿里巴巴爲代表的互聯網巨頭的CVC打法恐難將繼續。此前,騰訊已經因收購途虎養車股權違反《中華人民共和國反壟斷法》,被市場監管總局立案調查並處罰。

資本市場對於互聯網增長方式的反思,以及監管收緊互聯網巨頭投資觸角的做法,都會影響途虎獲得外部資金支持的途徑,途虎靠虧損換增長的時間和空間被明顯擠壓。

在汽車服務市場,途虎以挑戰者的姿態出現,而事實上,傳統汽車服務市場玩家們也在努力謀變。傳統汽車分銷商、區域龍頭仍是途虎有力的競爭對手,途虎如若無法呈現獨特的產品、服務價值,在失去資本加持後,將面臨更大的競爭壓力。

用時間換空間的故事在互聯網領域屢見不鮮,只是如今的途虎已經踏入了新的歷史週期。途虎的奮力一搏能否成功,就看時間會站在誰那邊。