新消費2022:頭部品牌焦慮,明星創業者湧動

原標題:新消費2022:頭部品牌焦慮,明星創業者湧動 來源:Bianews

作者丨顧硯

關於新消費,一直有兩種聲音:一種說新消費已經在資本市場遇冷;另一種則認爲新消費依然是掘金的好領域。

冰火兩重天,2021年,新消費領域資本和泡沫同時湧動。

一方面是頭部品牌在過去一年的日子也不好過,比如海底撈、茶顏悅色等,爲節約成本,他們不得不關店止損,去年,海底撈關店300家,茶顏悅色也關閉了87家門店。

與此同時,新消費領域投資頻次也開始下降,一些“明星項目”降溫。完美日記、奈雪的茶、泡泡瑪特在二級市場的表現不及預期。投資人李豐曾公開表示,消費行業的一些泡沫被戳破和修正,導致行業變冷,投資熱度下降。

另一方面依然是瘋狂湧動的資本。過去一年,資本捧出過蜜雪冰城、陳香貴、馬記永、墨茉點心局等,頭部項目估值高企,投資人和創始人權利對調。

2022年,新消費領域又會誕生哪些故事?

2021新消費盤點

1、新消費開始降溫?

“新消費領域正在降溫,品牌正在退潮”,對於2021的新消費總結,一直有種聲音——冷卻、降溫。

但單從投融資數據看,2021年,仍然是新消費領域備受矚目一年。據易觀不完全統計,2021年全年新消費領域共發生726例融資事件,同期全行業融資事件數量共8045例,新消費投融資佔比達9.02%,爲近年佔比最高。

根據IT桔子數據,2021年僅上半年新消費領域的投融資事件超過300起,融資金額接近400億元,已經超過2020年全年規模。

“過去兩三年,資本的注入像一個興奮劑一樣讓這個行業過熟了,偏離了其正常的商業規則。我認爲,現在這個降溫是正常的回調,並不是掉到谷底。” 完美日記聯合創始人呂建華表示。

Manner在短短半年裏走完四輪融資,估值達到了28億美元;三頓半拿到了億元融資,估值在45億元人民幣;2020年6月才誕生的墨茉點心局,在一年內跑完了五輪融資。

800億元的熱錢正在新消費領域湧動。

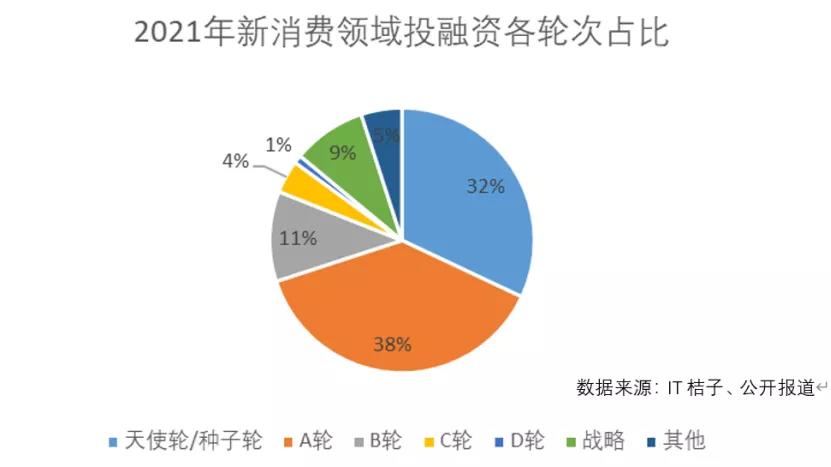

2、融資集中在早期階段

從融資輪次看,2021年新消費領域投融資多集中在早期階段。天使輪融資和A輪融資佔比達70%,B輪融資、戰略輪融資分別佔比11%、9%,C、D輪融資較少。

這說明,新消費領域的新公司仍在持續出現。“2021年新消費領域仍處在上半場的紅利期,所以新公司持續湧入。”易觀分析師李應濤向鞭牛士表示。

可以預見,以新茶飲、拉麪、潮玩、健身等爲代表的新消費場景也將不斷湧現。

3、頭部賽道開始形成

去年1月,奈雪的茶以20億美元估值完成了1億美元的C輪融資,並於6月30日正式登陸港交所。2015年成立的奈雪的茶,領先喜茶、蜜雪冰城,成爲“全球茶飲第一股”。“國貨美妝第一股”完美日記、“盲盒第一股”泡泡瑪特,同時,燕窩第一股燕之屋也在準備衝擊資本市場。

在茶飲、美妝、潮玩等多個細分賽道的“第一股”已經出現,這些頭部品牌在規模和市場佔有率方面已經遙遙領先。這意味着相對固化的結構開始出現,新的品牌破局難度大。

除此之外,一些賽道的頭部品牌也正在固化。2021年上半年金額過億的融資事件中,超60%集中在B輪及以後。越來越多投資方,更願意把錢投給那些已然在市場上站穩腳跟的消費品牌。

“投資人也會更偏向一些確定性強的項目,加碼已經跑出來的頭部項目。”某新消費分析師告訴鞭牛士。

新消費的遇到問題

1、過度營銷何時休?

“產品加營銷就能使一個新消費品牌迅速崛起。”李應濤表示。

營銷似乎成了新消費品牌的標配,但過度依賴營銷獲得高銷量的模式,也成了這些品牌的束縛。

完美日記財報顯示,其2021前兩季度的營銷費用分別爲10.42億元、9.73億元,分別佔當季總營收的72.1%、63.8%。但其高昂的營銷費用並未帶來預期盈利,相反,完美日記持續虧損,僅2021上半年就虧損7.1億元,4年累計虧損34億元。

完美日記並非個例,曾有媒體報道稱,國貨美妝花西子早期僅在直播平臺上的每月營銷投入就高達2000萬元;元氣森林在過去三年裏,營銷費用接近30億元;燕之屋三年半花費6.82億元用於打廣告。

不論是花西子還是完美日記,成立至今短短四年時間內,成爲國內炙手可熱的彩妝品牌,背後離不開營銷的功勞。但是隨着新消費品牌打響的營銷戰,大筆的廣告費用並未迎來預期增長,消費者也逐漸審美疲勞。

2、頭部品牌受到挑戰

2021年上半年,新消費賽道火爆,資本扎堆、熱錢湧動,但市場的火熱也在不斷催升項目估值。

“2016年前後,早期消費類項目的估值差不多在1000萬-3000萬之間,但近兩年類似團隊的項目估值已經是億元起。”青山資本副總裁艾笑曾表示。

但即便如此,一些熱門項目仍備受追捧。

2021年1月,蜜雪冰城完成20億元的首輪融資,投資機構包括美團龍珠、高瓴創投、CPE源峯等,該輪融資之後,蜜雪冰城的估值達到200億元。精品咖啡賽道的Manner,在去年2月、5月和6月分別完成3輪融資,投後估值高達100億元。

與此同時,一些頭部消費品牌在二級市場的表現卻不盡人意。

2020年完美日記頂着“國貨美妝第一股”的光環赴美上市,其母公司逸仙電商在去年2月創出了25.47美元的歷史高價,但此後股價開始持續下滑,截止1月19日美股收盤,逸仙電商的股價僅爲1.57美元,較最高點已經跌去了94%,市值也較最高點縮水了151億美元,摺合人民幣超900億。

奈雪的茶自去年6月上市以來,下跌65%,市值縮水220.46億港元。

3、瘋狂擴張之下的管理問題

許多品牌在受到資本的追捧和市場的熱情反饋之後,往往通過不斷的擴張持續擴大其影響力。但快速擴張下,管理卻沒能跟上。

在2021年,元氣森林完成了兩筆共計約 7 億美元的融資,密集地孵化和投資了做運動飲料的外星人、賣白酒的觀雲等等,規劃了國際業務,還收購了老字號力波啤酒,其公司員工快速增長到了 7000 人。

但在瘋狂擴張之下,其管理模式並未及時配套。去年4月的“0糖事件”就爲其快速膨脹的發展敲響了警鐘,主打健康飲料的元氣森林,模糊“0蔗糖”與“0糖”的區別。在其發佈的道歉聲明中,也只是表示“沒有說清楚”。

該次事件主要反映了兩個問題:一、元氣森林沒有配備專業的營養師團隊;二、道歉聲明引發了更多抵制的聲音,公關團隊不給力。

去年末,網紅奶茶品牌茶顏悅色,創始人和員工在工作羣發生言語衝突,也被質疑是在快速擴張之下,管理者的思維沒能及時轉變造成的。

2022,新消費的新故事

1、明星創業者增多

2022年,像陸正耀一樣的明星創業者會增加。

目前,國家鼓勵實體經濟。實體經濟中很大佔比的就是消費。另外一方面,互聯網大廠出走潮盛起,很多大廠的員工開始走出大廠,自己創業,而新消費是可以和互聯網思維結合的重要賽道。

“像我之前接觸一個做咖啡的客戶,NOWWA咖啡,21年剛開始創立,創始團隊的四五個人全部來自於餓了麼。”李應濤表示,2022明星創業者的趨勢會延續。

2、從輕資產到重資產

新消費品牌正在從輕資產到重資產轉變。

2021年7月,蜜雪冰城斥資50億在成都建廠,據瞭解,這是其第二家自有工廠。

元氣森林也在加速推進自建工廠,完善供應鏈。截至目前,元氣森林已經推進五座工廠,分別位於天津西青、安徽滁州、廣東肇慶、湖北咸寧和四川都江堰。

去年8月開始,新消費裏的一些明星企業開始了新一輪的投資潮,以擴大其產業生態圈佈局,形成生態閉環。

以喜茶、泡泡瑪特、茶顏悅色、元氣森林、蜜雪冰城、完美日記爲代表的品牌頻頻成立CVC並積極出手。除此之外,時萃、隅田川、三頓半、永璞等網紅速溶咖啡品牌也開始了線下門店的探索。

3、轉型:從營銷到產品

2022年,新消費賽道將回歸理性,開始從上半場到下半場的轉變。

“上半場拼的是營銷,下半場拼的就是產品。”上述新消費分析師告訴鞭牛士,“之後在營銷基礎之上,還要強化產品研發設計,再強化供應鏈。”

但由於很多品牌是營銷驅動的模式,這種轉型就顯得異常困難。

所以,新消費裏的小家電行業,將繼續獲得一部分投資人的青睞,“這個行業是技術驅動的,它有一定的護城河”。