廣發策略:A股節後開門紅 建議佈局低PEG科技+“穩增長”和“雙碳”交集

【廣發策略戴康團隊】A股開門紅如何佈局?——週末五分鐘全知道(2月第1期)

報告摘要

●A股節後開門紅,建議佈局低PEG科技+“穩增長”和“雙碳”交集。我們在21.12.5年度策略展望《慎思篤行》中提示了兩大關鍵“預期差”——(1)美聯儲緊縮節奏超預期;(2)“穩增長”效果低於樂觀投資者的預期。不過節後,我們判斷3大因素的變化將支撐A股開門紅。(1)短期市場對於美聯儲的加息預期已經較爲充分price-in;(2)春節後到兩會期間,“穩增長”政策會密集落地;(3)我們判斷絕對收益產品減倉的“負反饋”基本結束。除了地產/基建鏈以外,我們還建議關注低PEG科技股&“穩增長”和“雙碳”交集的低估值價值股。

●低PEG科技:美聯儲加息預期充分price-in,提供科技風格反彈窗口。我們在1.16《穩增長回調,增持良機》提示:22年低PEG思路更爲佔優。本週全球低估值的價值風格和高增長G科技股普遍反彈,我們判斷:美聯儲加息預期充分price-in,提供科技風格反彈窗口,尤其是具備高增長G的科技股。A股繼續關注PEG佔優的新興產業如新能源整車(商用+乘用)、光纖光纜(0.69)、PET基膜(0.84)等。

●“穩增長”和“雙碳”的交集:國企傳統產能“低碳轉型”再加槓桿。歷史穩增長右側,“定調轉向”即是增持“穩增長”鏈條的時機。不過,“房住不炒”和地方隱性債務,約束地產/基建鏈“穩增長”效果。我們判斷:國企傳統產能“低碳轉型”再加槓桿,能夠釋放總計約15萬億信貸需求,繼地產/基建鏈之後,有望成爲“穩增長”政策的“新抓手”。建議重點關注5大領域:建築(裝配式建築)、公用事業(綠電)、鋼鐵(特鋼)、化工(煤化工和新能源材料)以及有色(再生鋁和有色小金屬)。

●年報業績預告超預期,將繼續助力低PEG科技+部分低估值價值行情。截止2月5日,年報業績(預告)發佈率達到43%,具有一定的代表性:年報(預告)業績增速86.7%(整體法),高於我們之前的預期。結構上,年報業績加速的行業主要集中在TMT(電子、軟件、傳媒)、新能源鏈(特高壓、電機等)和部分傳統週期(水泥製造、通用機械等)。我們認爲:TMT、新能源鏈以及部分傳統週期行業盈利繼續加速,能夠夯實低PEG科技和部分低估值價值的盈利改善/韌勁(增長G)預期。

●A股節後開門紅,繼續用低PEG思路配置高區-低區均衡。3大因素的變化將支撐A股節後開門紅。中期而言,A股依然面臨兩大核心矛盾的考驗:美聯儲較快節奏加息+縮表;中國穩增長的兌現效果。年報業績預告強化低PEG科技和部分低估值價值的增長G預期。建議用低PEG思路高區-低區均衡配置:1. 低區“穩增長”和“雙碳”交集(券商、消費建材、煤化工);2. PEG合意的科技賽道股(新能源整車、動力電池、數字經濟);3. PPI-CPI剪刀差收斂(食品加工、農業)。

●風險提示:

疫情控制反覆,全球經濟下行超預期,海外不確定性。

報告正文

1

核心觀點速遞

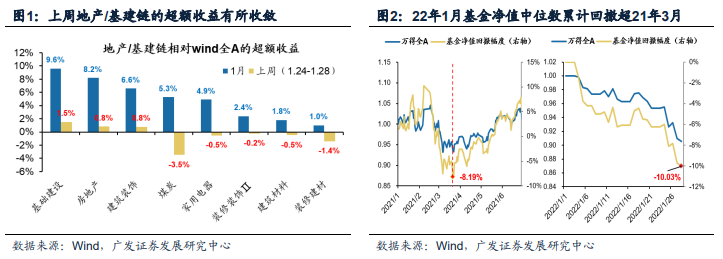

(一)A股節後開門紅,建議積極佈局低PEG的科技股以及“穩增長”和“雙碳”交集的價值股。我們在21.12.5年度策略展望《慎思篤行》中提示了兩大關鍵“預期差”——(1)美國過去30年未見的滯脹將迫使美聯儲緊縮節奏超預期;(2)“穩增長”政策會兌現,但一季度末的效果會低於樂觀投資者預期。基於對“穩增長”效果不確定性的擔憂,上週地產/基建鏈的超額收益有所收斂(下圖1)。不過節後,我們判斷3大因素的變化將支撐A股開門紅——(1)短期市場對於2022年美聯儲的加息預期已經抬升到5次,加息預期已經較爲充分price-in,而首次加息和縮表指引則需要等到3月中旬美聯儲議息會議;(2)春節後到3月中上旬的兩會期間,“穩增長”政策大概率會密集落地,將緩解市場對於“穩增長”雷聲大雨點小的擔憂;(3)我們在1月16日報告中前瞻地提示了A股存在“負反饋”風險:年初收益沒有安全墊可能觸發絕對收益產品的被動減倉,對比21年2月“茅指數”微觀結構惡化調整引發A股“負反饋”,21.3.24公募基金淨值中位數回撤8.2%,“負反饋”結束。截止1.28收盤,22年公募基金淨值中位數已經回撤了10.0%,我們判斷絕對收益產品減倉的“負反饋”基本結束。建議積極佈局A股節後開門紅行情:除了我們前期提示並獲得顯著超額收益的地產/基建鏈以外,還可以重點關注低PEG的科技股以及“穩增長”和“雙碳”交集的價值股(國企傳統產能“低碳轉型”再加槓桿)。

(二)低PEG科技:美聯儲加息預期充分price-in,提供科技風格反彈窗口。本週(1.31-2.4)全球主要經濟體的股市中,價值(能源/金融/可選消費)和科技(通信設備/信息技術/資訊科技)普遍反彈。我們在1.16《穩增長回調,增持良機》提示:22年是盈利的下行期與美債利率中樞抬升的一年,對於增長G和估值PE的兩端各有約束,因此今年PEG思路將更爲佔優。一方面,年初以來全球低估值價值風格共振。另一方面,我們判斷:隨着美聯儲加息預期階段性已經較爲充分price-in,全球科技風格也將共振:即便1月美國非農就業數據超預期提升美聯儲3月加息概率(含幅度),但2.4納指依舊上漲,且全球科技風格也繼續共振反彈。從結構上來看,美股科技股對G也高度敏感:Meta(臉書)業績低預期暴跌,而亞馬孫和SNAP業績超預期則大漲,由此可見:本週並非全球科技股整體的共振,而是具備高增長G預期的科技股的共振。

我們在1.5《滲透率各階段,新興產業如何演繹?》提出可以同樣用PEG思路比較細分領域。在歷史上新興產業0%-20%滲透率階段,賽道龍頭股價出現非顯著利空的下跌並不罕見,時間在1-2個月,幅度在20-30pct,我們判斷本輪賽道龍頭的調整幅度已經基本滿足。同樣按21年PE及22-23年的複合盈利增速來衡量的PEG顯示一級行業佔優的爲:5G(1.2)、新能源汽車(1.23)、光伏(1.28)、創新藥(1.4);二級中佔優爲新能源整車(商用+乘用)、光纖光纜(0.69)、PET基膜(0.84)、物聯網(0.91)等。

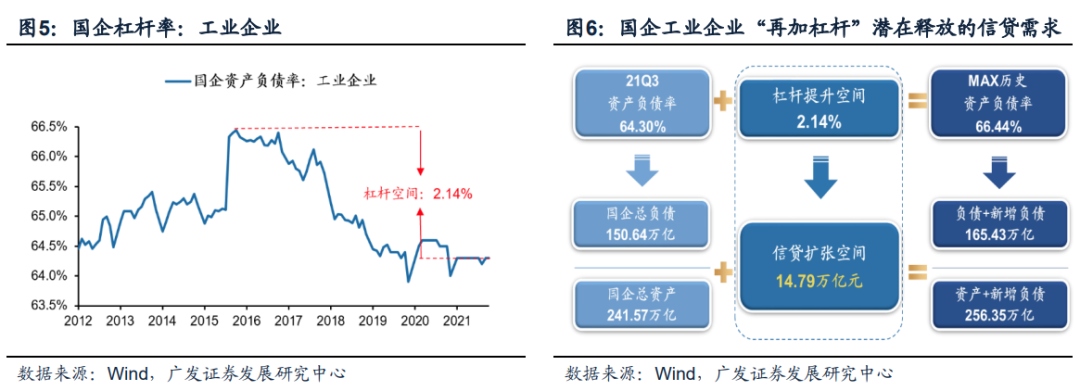

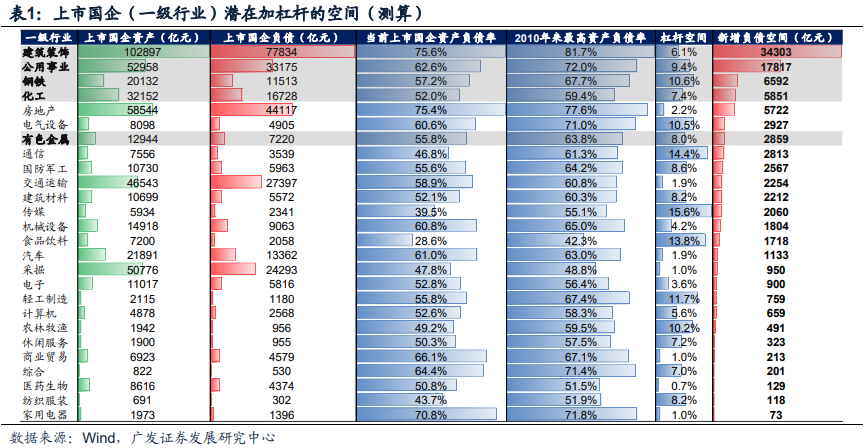

(三)“穩增長”和“雙碳”交集的價值主線:國企傳統產能“低碳轉型”再加槓桿,將釋放總計約15萬億信貸需求,有望成爲“穩增長”政策的“新抓手”。我們在1.16《穩增長回調,增持良機》中指出:歷史穩增長右側,“定調轉向”即是增持“穩增長”鏈條的時機。不過,在“房住不炒”和地方隱性債務約束下,地產/基建鏈“穩增長”效果相對有限,同時,“十四五”新能源(碳中和“先立”)領域的投資規模每年也只有2-3萬億,均較難成爲增持“穩增長”鏈條的最優選。那麼,在地產/基建/新能源以外,誰能夠承擔“穩增長”寬信用最終“借款人”的角色呢?我們建議:不妨考慮國企傳統產能“低碳轉型”(碳中和“後破”)再加槓桿——(1)16-17年“供給側改革”以及18年以來的“供給收縮常態化”政策下,國企傳統產能的盈利能力改善、槓桿率回落、產能擴張受限使得自由現金流不斷累積,有能力/有意願進行“低碳轉型”佈局未來“低碳時代”的全球競爭優勢;(2)經測算,在工業企業層面,如果國企的槓桿率加回到16年的相對高點,則將釋放總計約15萬億的信貸需求。在上市公司層面:如果建築裝飾/公用事業/鋼鐵/化工/有色5大行業的槓桿率加回到10年以來的相對高點,大致能釋放6.74萬億信貸需求。我們判斷:國企傳統產能“低碳轉型”既是碳中和“後破”的主要方向,也是“穩增長”寬信用的關鍵線索,建議聚焦國企傳統產能“低碳轉型”的5大領域:建築(裝配式建築)、公用事業(綠電)、鋼鐵(特鋼)、化工(煤化工和新能源材料)以及有色(再生鋁和有色小金屬)。

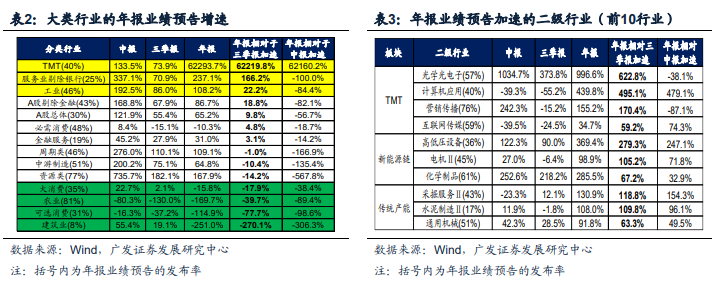

(四)年報業績預告超預期,將助力低PEG的科技股+部分“穩增長”和“雙碳”交集的價值股行情。截止2月5日,A股剔除金融上市公司的年報業績(預告)發佈率達到43%,具有一定的代表性:年報(預告)業績增速86.7%(整體法,下同),相對於同口徑下的三季報業績增速67.9%繼續加速,也顯著高於我們之前的預期(三季報深度分析《低需求與高成本的雙重擠壓》,21.11.5)。年報業績(預告)加速的行業主要集中在低PEG的科技股+部分“穩增長”和“雙碳”交集的價值股——大類行業中,TMT、工業和部分服務業的年報(業績)加速幅度靠前;二級行業層面,年報(預告)業績增速加速排名前10的行業也主要集中在TMT(光學光電子、軟件、營銷傳播、互聯網傳媒)、新能源鏈(特高壓、電機、化學制品)和部分傳統週期(採掘服務、水泥製造、通用機械)等領域。我們認爲:TMT、新能源鏈以及部分傳統週期行業盈利持續加速,既能夯實低PEG科技和部分低估值價值的盈利改善/韌勁預期,也能緩和投資者對TMT板塊年報業績“暴雷”的擔憂。

(五)A股節後開門紅,繼續用低PEG思路配置低區-高區均衡。3大因素的變化將支撐節後A股開門紅:美聯儲加息充分price-in後美債利率階段性見頂、節後中國“穩增長”政策密集落地、絕對收益產品減倉的“負反饋”基本結束。反彈後中期而言,A股依然面臨兩大核心矛盾的考驗:美聯儲較快節奏加息+縮表;中國穩增長的兌現效果。22年盈利下行疊加美債利率中樞抬升,對於增長G和估值PE的兩端各有約束,本週全球科技風格和低估值的價值風格普遍反彈——(1)低PEG科技股:美聯儲加息充分price-in,科技股對增長G高度敏感,A股中具備高增長G預期的低PEG科技股有望共振反彈;(2)“穩增長”和“雙碳”的交集的價值股:國企傳統產能“低碳轉型”(碳中和“後破”)再加槓桿,有望釋放總計約15萬億信貸需求,將是“穩增長”寬信用的“新抓手”。年報業績(預告)增速超預期,業績加速的行業主要集中在低PEG科技股+部分“穩增長”和“雙碳”交集的價值股。22年在盈利下行和美債中樞抬升的背景下PEG思路將佔優,繼續高區-低區均衡配置:1. 低區“穩增長”和“雙碳”交集(券商、消費建材、煤化工);2. PEG合意的科技賽道股(新能源整車、動力電池、數字經濟);3. PPI-CPI剪刀差收斂(食品加工、農業)。

2

本週重要變化

2.1 中觀行業

1.下游需求

房地產:Wind30大中城市成交數據顯示,截至2021年01月31日,30個大中城市房地產成交面積累計同比下跌30.24%,相比前一週的-24.93%有所下降,30個大中城市房地產成交面積月環比下降23.66%,月同比下降30.24%,周環比下降17.47%。

汽車:1月第三週的總體狹義乘用車市場零售達到日均8.6萬輛,同比增長28%,相對2021年12月的第三週增長13%。

航空:2021年12月民航旅客週轉量爲407.91億人公里,月同比下降35.02%。

2.中游製造

鋼鐵:上週鋼材價格漲跌互現,螺紋鋼價格指數上週漲0.1%至4822.65元/噸,冷軋價格指數跌0.07%至5399.03元/噸。截止1月28日,螺紋鋼期貨收盤價爲4829元/噸,比前一週上漲2.50%。鋼鐵網數據顯示,2022年1月中旬重點鋼企粗鋼日均產量198.73萬噸,較1月上旬環比上升1.05%。

3.上游資源

煤炭與鐵礦石:上週鐵礦石庫存下降,煤炭價格上漲,煤炭庫存下降。太原古交車板含稅價穩定在2720.00元/噸,秦皇島山西混優平倉5500價格上週漲65.63%至927.00元/噸;庫存方面,秦皇島煤炭庫存上週下降0.97%至407.00萬噸,港口鐵礦石庫存下降0.82%至15309.93萬噸。

國際大宗:WTI上週漲2.30%至85.90美元/桶,Brent漲1.11%至88.88美元/桶,大宗商品CRB指數上週漲1.76%至252.85;BDI指數上週跌2.40%至1381.00。

2.2 股市特徵

股市漲跌幅:上證綜指上週下跌4.57%,行業漲幅前三爲採掘(0.00%)、電氣設備(-1.92%)、農林牧漁(-2.12%);漲幅後三爲醫藥生物(-6.83%)、傳媒(-9.66%)、計算機(-9.69%)。

動態估值:A股總體PE(TTM)從前一週18.82倍下降到上週17.94倍,PB(LF)從前一週1.91倍下降到上週1.82倍;A股整體剔除金融服務業PE(TTM)從前一週29.66倍下降到上週28.22倍,PB(LF)從前一週2.69倍下降到上週2.56倍;創業板PE(TTM)從前一週91.68倍下降到上週86.96倍,PB(LF)從前一週5.26倍下降到上週4.99倍;科創板PE(TTM)從前一週的59.45倍下降到上週56.36倍,PB(LF)從前一週的5.73倍下降到上週4.99倍;A股總體總市值較前一週下跌4.69%;A股總體剔除金融服務業總市值較前一週下跌4.97%;必需消費相對於週期類上市公司的相對PB由前一週2.20下降到上週2.14;創業板相對於滬深300的相對PE(TTM)從前一週7.24下降到上週7.18;創業板相對於滬深300的相對PB(LF)從前一週3.48下降到上週3.45;股權風險溢價從前一週0.66%上升到上週0.84%,股市收益率從前一週3.37%上升到上週3.54%。

融資融券餘額:截至01月27日週四,融資融券餘額爲17436.54億元,前一週爲17957.56億元。

大小非減持:上週A股整體大小非淨減持25.49億,上週減持最多的行業是醫藥生物(-9.15億)、機械設備(-6.53億)、電子(-4.27億),上週增持最多的行業是通信(5.23億)、建築材料(0.02億)、綜合(0.01億)。

基金規模:上週新發股票型+混合型基金份額爲366.64億份,前一週爲331.38億份;上週基金市場累計份額淨減少1831.03億份。

限售股解禁:上週限售股解禁1630.47億元,預計下一週解禁1570.81億元。

北上資金:上週陸股通北上資金淨流出260.71億元,前一週淨流入291.97億元。

AH溢價指數:上週A/H股溢價指數下降至139.16,前一週A/H股溢價指數爲137.99。

2.3 流動性

截至1月28日,央行上週共有5筆逆回購到期,總額爲5000億元;5筆逆回購,總額爲9000億元;公開市場操作淨投放(含國庫現金)共計4000億元。

截至2022年1月28日,R007上週上漲18.66BP至2.54%,SHIB0R隔夜利率下跌86.30BP至1.20%;期限利差上週漲4.32BP至0.75%;信用利差漲4.07BP至0.75%。

2.4 海外

美國:週二公佈美國1月製造業PMI57.6,低於前值58.8;週四公佈美國1月ADP就業人數季調環比值爲-0.24%,低於前值0.62%;週五公佈美國1月失業率季調值爲4.00%,高於預期值3.90%,高於前值3.90%;

歐元區:週二公佈歐元區1月製造業PMI爲58.7,高於預期值58.0,高於前值58.0;週二公佈歐元區12月失業率爲6.40%,低於前值6.50%;週四公佈12月歐盟的PPI同比值爲26.20%,高於前值23.70%;

英國:週二公佈英國1月製造業PMI爲57.3,低於前值57.9;

本週海外股市:標普500本週漲0.77%收於4431.85點;倫敦富時跌0.37%收於7466.07點;德國DAX跌1.83%收於15318.95點;日經225跌2.92%收於26717.34點;恒生跌5.67%收於23550.08點。

2.5 宏觀

2021年12月中國國家財政預算收入同比下降15.81%,財政預算支出同比下降14.16%;2022年1月中國官方製造業PMI爲50.1%,比上月回落0.2個百分點,高於臨界值,製造業擴張步伐有所放慢;2021年全國規模以上工業企業實現利潤總額87092.10億元,同比增長34.30%,2021年12月份,規模以上工業企業實現利潤總額7342.0億元,同比增長4.20%。

3

下週公佈數據一覽

下週看點:美國1月CPI同比;美國1月核心CPI同比;英國2021年第四季度GDP(初值)季調同比。

2月07日週一:中國1月外匯儲備;

2月08日週二:美國2021年12月商品進口額;

2月10日週四:美國1月CPI季調環比;美國1月CPI同比;美國1月核心CPI同比;

2月11日週五:英國2021年第四季度GDP(初值)季調同比。

4

風險提示

疫情控制反覆,全球經濟下行超預期,海外不確定性。