什麼信號?三大主力搶籌券商股,ETF份額也在大漲,牛市旗手被低估?股東加倉不含糊

券商股大跌,是否隱匿着財富管理邏輯的不通?

券商中國記者統計發現,今年以來,北上資金已悄悄加倉了多隻券商龍頭,而去年下半年以來,公募基金對券商股的持倉比例也在持續回暖。與此同時,多家券商股東也在港股市場不斷增持,顯示出機構資金對券商股的信心。

有分析觀點認爲,券商2021年業績普遍預喜,在機構資金的支撐下,本就長期低估的券商板塊或將跌出高性價比。

北上資金青睞頭部券商

儘管進入2022年後,A股市場整體成交清冷,但向來以敏銳著稱的北上資金,已開始悄然佈局加倉。

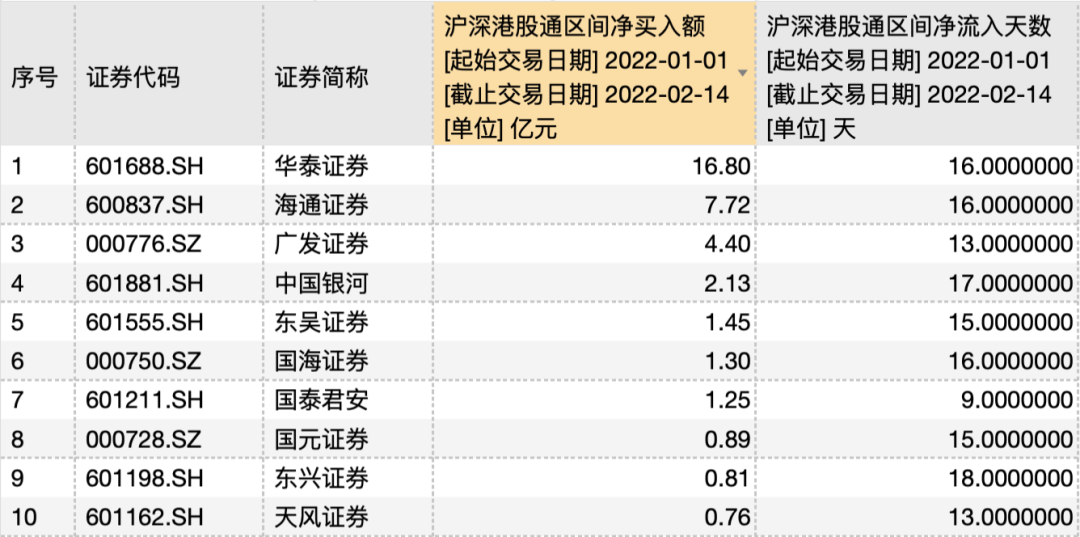

Wind數據顯示,截至2月14日,2022年以來,北上資金集中加倉了包括華泰證券、海通證券等A股頭部券商,其中僅華泰證券的淨買入金額就高達16.8億元,其次是海通證券的7.72億元,廣發證券的4.4億元和中國銀河的2.13億元。

若從資金流動趨勢來看,在目前有數據統計的24個交易日中,華泰證券、海通證券均有16個交易日被北上資金淨買入,而東興證券、中國銀河兩家券商的北上資金淨買入天數則高達18天和17天。

另據光大證券統計,僅在春節後一週,北上資金就大筆加倉了多隻A股券商股,其中華泰證券、廣發證券、天風證券淨買入金額均超過億元線,分別爲4.6億元、2.03億元和1.04億元。

“年初至今,北上資金持續流入中信證券、華泰證券等龍頭券商,在成長板塊調整的背景下,低估值的券商板塊獲得了資金青睞。”光大證券非銀首席分析師王一峯表示,證券板塊雖然暫無明顯的超額收益,大金融領域中的高業績增速的證券板塊仍有補漲需求,預計在市場短期成交偏火熱、資本市場改革政策預期等因素催化影響下,證券行業的估值有望得到進一步修復。

而從券商ETF來看,多隻券商主題ETF基金均在開年之後份額大幅增長。例如截至2月14日,國泰中證全指證券公司ETF和華寶中證全指證券公司ETF的份額分別爲329.37億份和231.62億份;而在1月1日,兩隻基金的份額僅分別爲305.09億份和211.47億份。這意味着,在短短一個半月裏,兩隻券商ETF的淨買入份額超過44億份!

需要注意的是,券商板塊的持續低估,也早早吸引了公募基金的關注。東方證券統計發現,通過計算權益公募基金的重倉持倉明細情況,截至去年四季度,券商板塊的公募重倉股持倉佔比0.66%,環比去年三季度的0.61%進一步提升,顯示出券商板塊投資情緒的持續回暖。

尤其券商板塊TOP10重倉股多數被進一步加倉。例如中信證券、廣發證券、華泰證券的重倉持股比例環比分別由0.110%、0.156%、0.101%增至0.179%、0.178%、0.117%,而華林證券因存在與互聯網平臺戰略合作前景,也進入重倉股名單。

東方證券非銀行業分析師孫嘉賡稱,儘管如此,機構資金對券商板塊的配置比例仍整體較低。這意味着該板塊後續上漲動能充足,部分優質標的配置性價比仍然較高。在市場流動性與政策面雙擊下,繼續看好板塊跨年春季行情。

股東真金白銀正在加倉

2021年四季度,除公募基金加倉了券商股外,上市券商的大股東也在努力增持。2021年11月22日,華泰證券公告稱,基於對該公司未來發展的信心,其股東江蘇省國信集團有限公司(簡稱“國信集團”)累計以2.16億元自有資金,通過港股通增持了2424.82萬股華泰證券H股股份。

無獨有偶,華泰證券的另一大股東江蘇省蘇豪控股集團有限公司(簡稱“蘇豪控股”)也在近期不斷加倉。港交所披露數據顯示,2021年下半年以來,蘇豪控股一路增持華泰證券H股,持股數量從2021年7月底的1.38億股一路攀升至2022年1月19日的2.08億股,持股比例也從8.01%增加到12.08%。

同樣是在港股市場,百億私募機構上海寧泉資產管理有限公司(簡稱“寧泉資本”)也未停止增持券商H股的動作。港交所數據顯示,1月4日,寧泉資本再度買入中原證券H股,持股數量就此躍升至1.46億股,持股比例也達到了12.24%。

事實上,寧泉資本至少在2020年8月就開始持續買入中州證券H股,彼時其持股比例還僅有5976.3萬股,這也意味着其買入動作持續了至少一年半時間。而與此同時,寧泉資本2021年還加倉了中信建投、國泰君安、國聯證券、東方證券等券商H股。

券商股爲何持續獲得機構資金鐘情?除了板塊估值持續低估外,行業整體業績大漲或許是機構加倉的另一核心邏輯。

海通證券稱,截至1月28日,17家發佈業績預告的券商業績均預喜,預計上市券商淨利潤同比增長35%左右。主要是得益於兩市交易量同比顯著回暖;結構性行情下,券商經紀業務財富管理轉型顯現成果;以及資本市場改革深化,IPO承銷帶來業績增量。

而信達證券非銀研究團隊則在2月13日旗幟鮮明地高呼“券商行情一觸即發”。該團隊認爲,儘管市場近期對財富管理邏輯出現動搖,認爲行情影響了基金髮行,從而打破了券商財富管理邏輯,但財富管理兩條主線仍然可靠。

一是券商作爲公募基金影子股,對比美國80年代衆多共同基金動輒十幾二十倍的漲幅,當下控股券商仍然空間很大;二是渠道端,短期熱門賽道基金髮行遇冷並不能阻擋資金入市的洪流。同時全面註冊制下,投行也將貢獻相當業績。

責編:桂衍民