“黑鐵時代”償債大年!碧桂園、恒大、佳兆業美元債列TOP3 均超百億美元

出品:新浪財經上市公司研究院

作者:大眼樓管/肖恩

近期,出臺的一系列規範房企融資和預售資金使用的政策,一定程度上有利於房企再融資能力的恢復。但標普信評2月14日發佈題爲《房企流動性壓力的緩解仍有待觀察》的報告仍然認爲,當前房企流動性壓力仍較大。

我們認爲,這主要是由於當前房地產開發企業大部分的現金流和貨幣資金沉澱在子公司項目層面,本部貨幣資金量較低,而總部卻在2022年面臨較大的償債壓力。正如此前正榮地產出現股債雙殺的背後也是源於今年其海外債的償債壓力凸顯。

鑑於此,大眼樓管梳理截止目前內房企的中資海外債存量情況。數據顯示,今年內房企需償還的海外債務規模達到約3000億元,加上境內債2300億元,相較於明後年,今後3年對於房企來說是都是“償債大年”。

其中,碧桂園、恒大、佳兆業位列存量海外債規模前三甲,均超過百億美元。2022年到期的海外債規模前三分別爲恒大、佳兆業、綠地,均超過25億美元,償債壓力不小。

海外債表現持續疲軟 發債多爲短期且成本較高

近期,包括世茂、龍光等頭部房企在內的內房企海外債均遭到較大幅的殺跌,其中演繹的最爲劇烈的要數正榮地產,截止發稿,過去3個交易日正榮地產股價跌去75%。Wind數據顯示,包括2億美元永續債在內,正榮地產今年要償還的海外債規模超70億元,此外公司去年中報數據顯示,其一年內到期的債務達到203億元,均顯示,正榮今年的償債壓力較大。

實際上,iBoxx中資美元債指數走勢顯示,自去年下半年以來,內房企的中資美元債,無論是投資級還是投機級,都呈趨勢性下滑走勢。其中投資級從222下滑至217,風險更大的投機級則從320下滑至248,降幅達22.5%。如龍光目前存量的海外債無一例外均出現了大幅殺跌,票面較此前的100左右跌至60-70左右的水平。正榮目前存量規模最大的“正榮地產 7.125% N20220630”更是跌到僅有30出頭的水平。

在整體融資環境不樂觀的情況下,Wind數據顯示,過去半年內房企發行的海外債基本都在3年以內,多數在1年期。1年期成本多在9%左右,而2年期的成本則在12%左右,因此,無論是從期限還是利率水平看,海外資本市場目前對於內房企都是比較謹慎的。

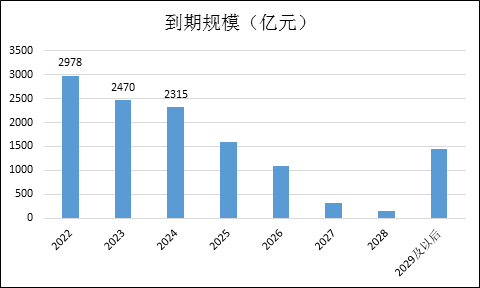

年內到期海外債規模約3千億元 碧桂園規模居首

Wind數據顯示,統計目前591只(含重發債券)存量內房企海外債情況,目前的餘額到期規模最大的在2022年,接近3千億。此後逐漸下降,但整體在2022-2024年償債壓力均處在較高的水平,因此房企海外融資短期內或仍難言樂觀。

排在海外債存量規模前三的分別爲碧桂園、恒大、佳兆業,分別爲150.59億美元、140.5億美元、113.51億美元。在前三中已有兩家“暴雷”,碧桂園因恒大東窗事發而升至海外債規模第一。緊隨其後的分別爲融創中國、世茂集團、禹州地產、遠洋集團、綠地集團、萬科、雅居樂、旭輝集團等,整體海外債規模均超過40億美元。

今年海外債到期規模排名前三的分別爲恒大、佳兆業、綠地,均超過25億美元,償債壓力不小,緊隨其後的分別爲新城控股、碧桂園、融創中國、融信集團、正榮地產。目前正榮地產已經因海外債傳聞而股債雙殺,規模更大的房企需注意海外債償付風險。

正如近日正在進行組織調整的建業集團副董事長王俊所言,目前建業總的有息負債裏面還有約60%是境外的美元債。與建業類似,這次境外資本市場的調整讓內房企意識到,不少內房企都需要不斷優化融資結構,增加境內融資的比例,降低境外美元債的規模及風險。

不過,境內債也將在今年上半年迎來較大償債壓力。

3月和7月是境內債到期高峯

在剛剛過去的1月,房企共有39筆債券到期,金額共計594.22億元,環比去年12月上升77.0%,到期債券只數環比增加8只,年初企業的償債壓力已經較大。

與此同時,今年接下來,行業整體債務到期情況也不容樂觀。據標普根據公開數據顯示,其統計的116家樣本企業在2022年國內債券到期金額也高達2300億元,相較於本已壓力較大的1月,接下來的3月和7月是相對到期高峯,行業仍面臨流動性壓力。

值得一提的是,截至2021年6月,該統計中的116家樣本房企母公司層面貨幣資金僅佔合併口徑總計的16%左右。這主要是由於,在經歷了去年下半年部分房企風險事件後,地方爲了壓實“保交付”責任加強了對於項目預售資金的監管,房地產開發企業大部分的現金流和貨幣資金沉澱在子公司項目層面,本部貨幣資金量較低。且部分地區過度收緊的監管措施加劇了房企資金週轉不暢的情況,因此房企總部的償債壓力更加凸顯。