“雙減”致身份轉變商業邏輯或重估 寶寶巴士“駛向”何方?

原標題:IPO觀察|“雙減”致身份轉變商業邏輯或重估 寶寶巴士“駛向”何方?

財聯社(廣州,記者 任超宇)訊,近期,完成財務數據更新的寶寶巴士被深交所恢復發行上市審覈,擬募集資金18.48億元。

在監管環境變化的背景下,寶寶巴士從“兒童啓蒙數字內容提供商”+“互聯網早教企業”的雙重身份轉變爲單一的“兒童啓蒙數字內容提供商”,其商業邏輯和未來發展方向生變。

招股書中,寶寶巴士的自我定位是“兒童啓蒙數字內容提供商”,主要業務爲以免費方式向用戶提供啓蒙視頻、APP等資源,並通過介入廣告聯盟(百度、谷歌)等客戶獲得盈利。

官網顯示,寶寶巴士現已發佈超過200款APP、2500多集兒歌動畫、5000多期國學故事等。招股書披露,2021 年 1-6 月公司全球平均 MAU(月度活躍用戶數)爲 9359.27萬。

寶寶巴士曾於2021年6月首次遞交招股書,8月下架6款教育類APP後纔在12月28日重新提交招股書。

2022年2月15日,教育部發布《幼兒園保育教育質量評估指南》要求,幼兒園不提前教授小學階段的課程內容,不搞不切實際的特色課程。而北京市教委2月16日起草的《關於進一步做好教育移動互聯網應用程序備案及管理工作的通知》(徵求意見稿)指出,面向學齡前兒童培訓的教育移動應用一律停止運行。

綜合以上信息來看,寶寶巴士能否完全撇清“早教”屬性,最新政策將在多大程度上對公司業務造成影響,還需監管方面進一步認定。記者就相關問題致函諮詢,截至發稿尚未獲得公司回覆。

教育行業調整 寶寶巴士近年盈利放緩

2020年,寶寶巴士的加權平均淨資產收益率38.81% 、毛利率95.24%、淨利率40.18%、營業收入同比增長23.37%;但實際上,公司2019年的營業收入同比增長高達107.04%;加權平均淨資產收益率大幅高於2020年27.43個百分點,達到66.24%;淨利率高於2020年10.68個百分點,達到50.86%。

相較2019年而言,寶寶巴士2020年盈利能力和成長性已經有所走弱。其中歸母淨利潤還出現負增長,增速爲-2.53%。

在“自研免費內容+廣告收入”的模式下,寶寶巴士的業務量與廣告主的投放預算和投放策略呈正相關,另外,佔寶寶巴士總收入2成以上的音視頻授權分成收入在2020年下滑6.82%。

公司表示,2020 年,受疫情影響,宏觀經濟下滑導致廣告主競買的廣告價格下降,公司的RPM(每千次展示有效收入)有所下降,在有效展示量上升的背景下,公司音視頻授權分成收入有所下降。

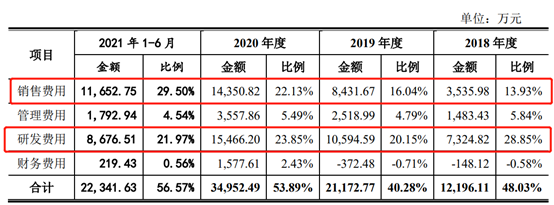

另一方面,期間費用佔比高也折射出流量獲取成本增加和自研內容需不斷投入的特點。寶寶巴士期間費用率由2018年的48.03%增至2020年的53.89%,其中銷售費用和研發費用佔大頭。

(來源 招股書)

PGC模式的背後是相對較高的成本付出

寶寶巴士所提供的免費內容大部分採用自研模式,也就是互聯網領域常指的PGC(Professional Generated Content),與之相對應的是用戶生產內容的UGC(User-generated Content)模式。一般而言,UGC保證了內容數量和用戶粘性,但內容質量難以保證。PGC則相反,內容質量雖然保持一定水準,但產出量和成本較高。近年來,以B站、快手、抖音爲代表的UGC公司受到市場追捧。

公司擬募集的18.5億元中,4.6億元用於動畫產品研發項目,4.5億元用於APP產品研發升級項目,9245.9萬元用於兒童故事研發和升級項目。

而在銷售費用中,約9成劃分爲業務推廣費用。招股書披露,公司業務推廣費主要系公司基於提高品牌知名度、產品活躍度以及業務可持續發展的目的,在 APP 應用市場進行的廣告投放支出。報告期內,公司業務推廣費快速增加,主要原因是隨着業務規模的不斷擴大、產品數量的不斷增加,公司在 APP 應用市場的廣告投放增加,以及出於競爭考慮增加了境內廣告投放。

綜合而言,“自研免費內容+廣告收入”的商業模式或許沒有想象中那樣豐滿,在教培之路“堵死”的情況下,未來通過何種方式挖掘增長潛力,保證盈利水平和成長性處於較高水平,是寶寶巴士不得不面對的課題。