金龍魚“大塊頭”煩惱

原標題:金龍魚“大塊頭”煩惱

能否消逝種種煩惱、重振“油茅”榮光

作者:於照野

經歷2021劇烈下調,“油茅”股價仍沒支楞起來。

3月1日,金龍魚收報54.45元,雖連續3日收漲、市值仍不足3000億元。相比2021年1月高點145.5元,股價累跌60%,市值蒸發近5000億元。

01

增收不增利 警惕規模陷阱

2022年2月22日,益海嘉裏金龍魚糧油食品股份有限公司(下簡稱“金龍魚”)發佈年度業績快報,喜憂參半。

喜的是,營收雙位數增長,預計達到2262.3億元,正式邁入2000億俱樂部,一舉刷新A股食品業公司營收天花板。

憂的是,利潤總額下降30.9%,預計61.8億元;歸母淨利41.3億元,同比下降31.1%;扣非淨利49.96億元,同比下滑43.2%。

同花順iFinD數據顯示,13家機構對金龍魚2021年歸母淨利預測的平均值爲52.6億元。

未達預期,早已徵兆。2021第四季營收 635億,同比增加15.6%;同期歸母淨利4.5億元,相較2020年同期下降50.55%。

增收不增利、淨利腰斬,昔日“油茅”是否掉進規模陷阱?發展質量如何?

發問不算苛求,細觀這個營收“大塊頭”煩惱不少。

首先,經營環境的不確定性。

分析下滑原因,主要是原材料成本上漲,以及套期保值帶來的投資性虧損。

以大豆爲例,海關總署數據顯示,進口均價555美元/噸,較2020年的394美元/噸上漲41%。受此影響,安琪酵母、海天味業、佳禾食品等紛紛提價對沖成本。

套期數據全年還未公佈,僅2021前三季虧損就達18.89億元。不過,公司認爲這些是正常經營所需。

細想也算虛言,行業分析師林永表示,上游大豆、玉米等屬於大宗農商品,價值波動較大,爲減少經營不確定性,金龍魚需儲存大量庫存及做套期保值,以控制材料波動風險。雖制訂了各種規範制度,但面對萬變市場實操依然有庫存減值、投資虧損風險。

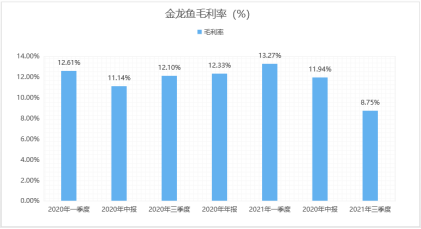

第二煩惱,盈利能力待提升。

金龍魚的毛利率長期在12%左右徘徊,2021年三季度甚至降到8.75%。淨利率自然更低。同花順iFinD數據,2017-2020年淨利率依次爲3.5%、3.3%、3.26%和3.37%。

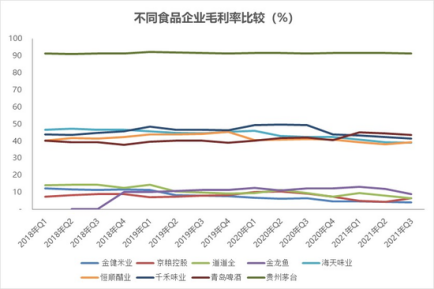

貴爲“油茅”,爲啥盈利能力不高?

一定程度上說,糧油業的錢最難賺。一方面關乎國計民生,監管實時監測行業價格。一方面競爭充分激烈,魯花、福臨門、西王等競品雲集。即使貴爲龍頭,也難有絕對議價力、躺贏可能,反而因規模天花板效應,易攤薄利潤。

中國食品產業分析師朱丹蓬表示,除成本大幅上漲壓力外,金龍魚在餐飲業的B端渠道佔比超60%,該渠道毛利率較低,且大部分簽署了鎖定價的年度供貨協議,因此公司三季度業績下滑明顯。

爲改變大塊頭、低盈利尷尬,金龍魚也佈局了毛利更高的調味品,如推出“丸莊”品牌,主打高端黑豆醬油。只是,細分賽道競爭更激烈、更專業,海天、李錦記、千禾等先發優勢明顯。想要跨界成功,特色差異是底牌,背後離不開研發打底。

2021年前三季,金龍魚研發費達1.48億元,較上年同期增長17.83%。增速可圈點,然落到研發費用率層面,相較龐大營收仍不及千分之一。

02

舉債擴張?資產質量考量

存貸雙高,也是一個煩惱點。

2020年10月,帶着“創業板募資規模最大IPO”光環,金龍魚高調上市。融資139億元;賬面超500億元貨幣資金,依然帶息借款融資超800億元。

2021上半年,利息支出達8.7億元;2020全年,利息支出18億元,接近淨利的三分之一。

招股書曾坦言:公司採購會利用國內外市場低利率的貿易融資,隨着業務擴張,貨幣資金、短期借款相應增長。

以2021年前三季爲例,金龍魚總資產擴張了168億元至1959億元。然細分看債務就擴張了163億,其中短期借款增111億元,長期借款增52億元。

2016--2020年,金龍魚的資產負債率分別是:61.21 %、58.17%、62.97%、59.88%和51.17%。從業績預告數據看,截至2021年底,資產負債率58%。

是否“舉債擴張”?規模追逐有無激進?“大塊頭”資產質量咋樣?

行業分析師李晨表示,大不代表強,快不代表穩。企業追逐規模體量的同時,也要注重精細化運營,警惕規模風險。金龍魚的大存大貸,一方面通過大額定期存款等獲取利息收入;另一面,負息舉債維持日常經營週轉資金需求。利息收入不僅需滿足借款利息支出,還需滿足套期、匯兌損益等額外要求,壓力不算小。

2017至2021上半年,金龍魚報表確認的累計套期成本達23億元。2020年,確認了合計22.9億元的投資損失,其中包含25.89億元的衍生金融工具投資虧損。2021上半年,再次確認19.48億元的衍生金融工具投資虧損。

拋開虧損風險,是否提前“透支”業績,業務持續性、天花板效應也或是一個思考點。

2021半年報顯示,營收規模增長的同時,合同負債較上年同期下降12億。

行業分析師於盛梅表示,米麪作爲生活必需品滯銷可能性不大,有無向渠道商“壓貨”的可能性。如有此操作,業績短期好看,卻易透支未來成長性,增加業績變臉風險,進而損傷二級投資者利益。

03

泡沫知多少 千億解禁巨浪

看看股價走勢,如何提振市場信心,也是一個費心事。

上市第一年,金龍魚給出一份振奮答卷,2020年營收1949.22億元,同比增長14.16%;歸母淨利60.01億元,同比增長10.96%。

中泰證券研究所、歐睿數據庫數據顯示,2020年中國食用油品牌市佔率(零售端)排行榜中,益海嘉裏旗下的金龍魚市佔率以32.5%穩居第一。

大塊頭還有好增速,金龍魚一度被“抱團股”簇擁、堪稱“機構寵兒”:作爲一家傳統糧油公司,竟能獲得140倍估值、市值最高漲到7800億元。

2021年2月10日,金龍魚獲納入MSCI新興市場指數,進一步獲得資金湧入。

但這個市值“大塊頭”未能持續太久,也是2月其股價開啓擠泡沫瘦身。截至2021年底,股價62.39元,相比年內145.5元高點,縮水6成,市值蒸發4000億。

choice數據顯示,2020年底,共有2044家機構持有金龍魚,持倉股數6203.49萬,約佔流通股的8.4%。2021年底,僅7家機構持有232.81萬股,約佔流通股的0.43%。

截至2022年2月28日,收盤價53.44元,市值已不足3000億。然即使經歷大跌,目前PE仍達63倍,甚至較茅臺的45倍還高出一截,有無泡沫、泡沫多少?

看看限售股,並非刻意發問。

2021年10月12日,金龍魚公告稱,年底有48.79萬股首次公開發行前限售股份以及1.62億首次公開發行戰略配售限售股份迎來解禁,合計約1.63億股,佔發行後總股本的3%,解除限售股東戶數共計21戶。

或仍是一波小浪花。choice數據顯示,公司仍有約90%的股份處於限售狀態,將在2023年10月形成千億解禁巨浪。

暗潮湧動中,目前的股價調整是終點還是起點?

04

大塊頭價值 再造野望

一切,還需實力說話。

截止2021年三季度末,私募大佬林園旗下的多隻產品重倉金龍魚。面對咄咄下滑,想來其甘苦自知。

不過,林園表示“在買入以前,已經做好了最壞的打算”。並強調仍非常看好消費板塊。

“現在A股的消費板塊還早着呢,還算是在嬰兒時期。”

的確,作爲經濟壓艙石,消費依然是黃金賽道,作爲“行業一哥”金龍魚除了“大塊頭”煩惱,更有“大塊頭”價值。如能規模之外、重質強效、加強精細化、規模效應深耕,夯實發展質量,翻盤蛻變也未可知。

作爲是A股食品業的巨擘,營收依然維持兩位數增態,甚至近兩年還有提速勢頭,業務成長力值得圈點。

最新券商研報預測,金龍魚2023年營收普遍集中在2800~2900億之間。光大證券研報預測,金龍魚2022年歸母淨利74.57億元,民生證券數據則是76.76億元。

並非無基吹捧,近年金龍魚業務擴容兇猛,努力展示更多成長空間。

以中央廚房杭州項目爲例,其預計2022年3月會有產品產出,種類衆多,涵蓋營養餐、便當及其他特定的成品及半成品餐食類預製菜產品。

《2021-2022中國預製菜行業發展報告》顯示,2021年中國預製菜市場規模超3000億元,預計2025年將突破8300億元。

預製菜品種類紛繁,冷鏈存在配送半徑限制,地域特徵明顯;且單品生產難度低、天花板可見,而擴品類後原料採購、庫存管理、柔性生產等難度又上升。

這些新玩家“軟肋”,正是金龍魚“鎧甲”,其全國生產、物流、銷售等網絡健全,擁有超70個已投產生產基地,打通了從原料到餐桌的全產業鏈條。

另一廂,傳統業務高端化也爲改善低毛利帶來遐想。以胡姬花花生油爲例,產品增速較快。金龍魚表示,有信心在未來幾年讓其形成爆款效應。也有信心進一步推出有良好消費需求、盈利能力較強的產品羣及品牌羣。

風物長宜放眼量!從此看,“大塊頭”金龍魚也不缺危機意識、精變意識。能否消逝種種煩惱、重振“油茅”榮光,不妨再多些時間。