“不用看”vs“沒毛病”!粵開證券150億定增能否再次上路?股轉、公司、投行吵翻了

華夏時報

華夏時報(www.chinatimes.net.cn)記者 柳川 陳鋒 北京報道

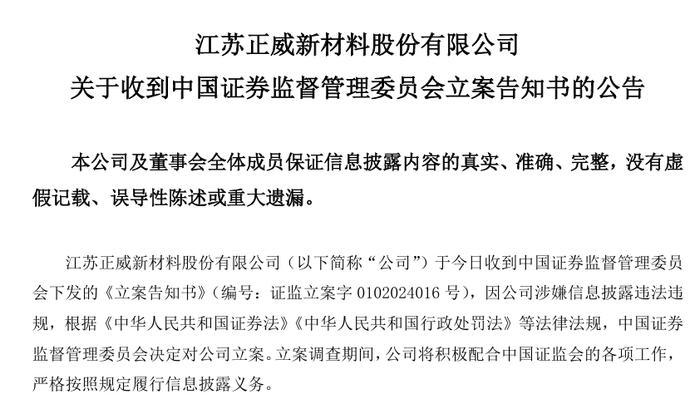

日前,粵開證券(830899.OC)公告了2021年年度報告。報告顯示,2021年,公司實現營業收入12.04億元,同比上升26.84%;公司實現扣非淨利潤2.52億元,同比上升59.59%。

《華夏時報》記者注意到,由於在勝通債發行中存在過錯而被起訴,粵開證券2021年計提預計負債1.93億元。這將2021年粵開證券150億元定增是否合規以及規則適用的問題,再次推到了前臺。

此前,2021年7月29日,股轉公司對粵開證券的定增出具無異議的監管函,而在9月29日,證監會因承銷勝通債對粵開證券立案調查後,11月12日,粵開證券公告稱,收到證監會通知,決定中止對該定增的審查。

對此,《華夏時報》記者先後採訪了粵開證券、股轉公司以及某頭部券商三板業務投行人員,他們說法不盡相同,甚至尖銳對立。

“定增爲首要任務”

粵開證券在2021年年報中表示,公司始終將定增工作列爲公司的首要任務。目前正積極推動定增工作重啓,推進定增審覈工作,儘早實現公司本輪增資目標。

粵開證券還是表示,將全力落實增資擴股工作,積極保持與監管部門的溝通,儘快完成本輪增資擴股,早日完成本輪增資目標,並視情況啓動下一輪增資擴股工作。同時,公司計劃通過發行公司債券的方式募集資金。

《華夏時報》記者注意到,2021年4月17日,粵開證券發佈公告稱,擬發行不超過83.3億股新股,每股定價爲1.8-2元,擬募資不超過150億元。本次發行新增投資者合計不超過35名,現有股東不享有優先認購權。

在資金用途方面,募集資金不超過60億元用於投資與交易業務,不超過40億元用於融資融券業務,不超過10億元用於資產管理業務,不超過40億元用於償還次級債和其他債務。

此前,2021年7月29日,股轉公司對粵開證券的定增出具無異議的監管函,而到了11月12日,粵開證券公告稱,收到證監會通知,決定中止對該定增的審查。上述定增就此擱淺。

在這期間,粵開證券因在承銷勝通債過程中存在過錯,被證監會立案調查。

2021年11月26日,因涉嫌爲勝通集團發行公司債券提供服務未勤勉盡責,粵開證券收到證監會下發的行政處罰事先告知書。12月23日,正式的行政處罰決定書下發。

證監會對粵開證券責令改正,並給予警告,沒收違法所得660萬元,並處以60萬元罰款,累計罰沒720萬元;對粵開證券債券融資部時任總經理和2名項目負責人也被給予警告,並分別處以20萬元罰款。

隨後,廣東證監局也對粵開證券採取了監管措施,因後者在受託管理山東勝通集團股份有限公司(下稱“勝通集團”)非公開發行公司債券項目“17魯勝01”“18魯勝01”和“18魯勝02”的過程中存在未保持職業謹慎的情況,廣東證監局對粵開證券予以警示。同時,三名相關責任人也被出具警示函。

“不用看”vs“沒毛病”

《華夏時報》記者注意到,2020年6月,證監會針對再融資出具《再融資業務若干問題解答(2020 年 6 月修訂)》。

其中,問題4是:現行再融資辦法對上市公司合規運營情況有一定要求,要求上市公司最近36個月內不存在重大違法行爲或不得存在嚴重損害投資者合法權益和社會公共利益的情形。對於上市公司的合規運營情況,發行人和中介機構應當如何把握?

證監會在問答中表示,“重大違法行爲”是指違反國家法律、行政法規或規章,受到刑事處罰或情節嚴重行政處罰的行爲。認定重大違法行爲應當考慮以下因素:存在貪污、賄賂、侵佔財產、挪用財產或者破壞社會主義市場經濟秩序等刑事犯罪,原則上應當認定爲重大違法行爲。對於主板(中小板)發行人非公開發行股票和非公開發行優先股發行條件中規定的“嚴重損害投資者合法權益和社會公共利益的其他情形”,需根據行爲性質、主觀惡性程度、社會影響等具體情況綜合判斷。

記者發現,在實際中的券商定增時,問答4也是被監管問詢的重點。在國金證券最近的定增反饋意見中,證監會就國金證券此前被罰款65萬,被要求說明公司的相關違法違規行爲是否構成情節嚴重的情形,不屬於重大違法違規的依據是否充分,是否構成本次發行實質性法 律障礙。

勝通債的問題是否能夠觸發問答4,進而會對粵開證券定增造成障礙呢?

首先要弄明白的是,作爲一家三板公司,粵開證券定增是否適用於證監會再融資規定。

對此,粵開證券證代對《華夏時報》記者表示:“問答4這個法規是對於A股再融資的重大違法違規行爲的認定,公司是新三板掛牌企業,並不適用於問答4。”

同粵開證券一樣,股轉公司表達了類似的看法。股轉公司工作人員對《華夏時報》記者表示:“目前股轉公司在三板公司定向發行時是否存在重大違法違規,沒有相應的認定標準。新三板公司在定向發行時,不看證監會問答,新三板沒有再融資,它就是普通的發行,按照普通的發行來就可以了。”

“證監會中止定增的決定從法理來說沒毛病。”而某頭部券商負責三板業務的投行人員對《華夏時報》記者表示:“三板比較特殊,當初在三板公司面對的投資者不超過200名時,適用於非公開的辦法,但是之後有規定,當發行後股東人數超過200人,或向200人發行時,會納入公衆公司的範圍,會過一道程序,即證監會的核準。”

他進一步補充道:“即便是沒有問答4延伸的相關覈准的規定,證監會作爲監管層,也有權力根據監管的需要,去行使覈准的權力。如果公司認爲證監會的核準結果沒有道理,公司也有複議和行政訴訟的途徑主張自身的權益。”

對於觸發“問答4”的另一個關鍵問題:在勝通債的承銷過程中,是否存在重大違法?《華夏時報》記者發現,目前僅有證監會和廣東證監局對粵開證券的處罰,而投資者對粵開證券的訴訟,目前還沒有訴訟結果。

不過,具有標杆意義的“五洋債”訴訟中,法院認爲,承銷商與中介機構不勤勉盡責履職不當,嚴重損害市場信用,擾亂市場秩序,侵犯了廣大投資者的合法權益。德邦證券、大信會計師事務所承擔487名自然人投資者合計約7.4億元債務本息的連帶賠償責任。

相應規則缺失

誠如上述新三板工作人員所說,新三板目前並沒有公開發行中重大違法違規行爲的監管規則。

《華夏時報》記者查閱了股轉公司相應規則發現,對於重大違法違規的表述僅有兩處。

一處是,《全國中小企業股份轉讓系統股票定向發行規則》第二十二條,發行人在驗資完成且簽訂募集資金專戶三方監管協議後可以使用募集資金;存在下列情形之一的,在新增股票完成登記前不得使用募集資金:

(一)發行人未在規定期限或者預計不能在規定期限內披露最近一期定期報告;(二)最近十二個月內,發行人或其控股股東、實際控制人被中國證監會及其派出機構採取行政監管措施、行政處罰,被全國股轉公司採取書面形式自律監管措施、紀律處分,被中國證監會立案調查,或者因違法行爲被司法機關立案偵查等;(三)全國股轉公司認定的其他情形。

另一處是,《全國中小企業股份轉讓系統定向發行業務規則適用指引第1號》3.1條第六款,發行人或其控股股東、實際控制人最近十二個月內被中國證監會及其派出機構給予行政處罰或採取行政監管措施, 或被全國股轉公司採取紀律處分的,發行人不得按照年度股東大會授權發行股票。

在沒有相應規則時該怎麼呢?上述投行人士對《華夏時報》記者表示:“股轉公司有相關業務規定按照自己的規則操作,沒有的規則往往會照搬滬深A股相關規則,包括IPO時的問答、實際控制人的變化、經營的連續性等,都是沿用了證監會的規則。”

值得一提的是,在《華夏時報》記者問到粵開證券是否向證監會提出恢復審查書面申請時,粵開證券證代並未正面回應,她表示:“公司一直在積極地申請恢復,但是目前還是在等待受理。”

責任編輯:麻曉超 主編:夏申茶