前“江西首富”王文京財富縮水150多億,旗下用友汽車衝刺科創版,科創成色遭質疑?

從新三板轉戰科創板,用友汽車IPO終於有了新進展。3月7日,用友汽車將迎來上會“大考”。

作爲用友汽車實控人、“用友系”掌舵者,王文京也站在了聚光燈下。而在前不久,王文京剛被“擠落”江西首富的位置,財富比上一年縮水了。如今,用友汽車若能順利登陸科創板,王文京的財富或有望重估。

作爲一家汽車營銷公司,用友汽車衝刺科創板上市,科創成色卻遇到質疑。近6年,公司未有新的專利申請被授權。在這樣的情況下,用友汽車能否順利IPO,讓王文京“癟”下去的身家,再次“鼓”起來?

老闆財富縮水150多億

公司三年半累計分紅2.4億

幾個月前,《2021年胡潤百富榜》公佈,來自贛鋒鋰業的李良彬,成榜單上最大的“黑馬”。他的排名較上年上升251位,以545億元財富位居榜單第108位,一躍成爲“江西首富”。

此時鮮有人注意到,王文京被悄悄“擠掉”了,他以475億元榜單位列第129位,跌出100強名單,“屈居”江西富豪老二的位置。

可明明上一年,王文京纔是江西首富,並以630億元財富位居榜單第63位,成爲唯一一位闖進100強的江西籍富豪。僅僅一年後,王文京的財富就縮水了150多億元,名次倒退了60多名。

王文京是個能人,他江西財經大學畢業後,就進入在國務院機關事務管理局財務司工作,5年後辭職下海經商,與人合夥創辦了用友公司,開發出家喻戶曉的用友軟件。

近年來,“用友系”在資本市場頻頻嶄露頭角。據媒體不完全統計,用友網絡參股、控股的企業超50家,孵化了醫療、汽車、審計、菸草等專業服務軟件子公司。近期,多家“用友系”企業都較爲活躍,如暢捷通計劃從港回A二次上市,用友金融、新道科技衝擊北交所上市,以及用友汽車科創板上市等。

值得注意的是,用友汽車此番“闖關”科創板,可謂是一波三折。2021年6月,用友汽車衝刺科創板申請獲上交所受理。2021年9月底,公司財務資料即將過有效期,上交所中止審覈。

在此期間的7月、9月,用友汽車還經歷了兩輪問詢,而在後面這次,用友汽車還被上交所要求重寫《招股書》相關章節,保薦機構也被質疑未履行好職責。直到2021年12月中旬,用友汽車《招股書》才恢復審覈。

據《招股書》,用友網絡是用友汽車的控股股東,直接持有公司8118萬股,通過江西用友持有公司82萬股,合計持股8200萬股,合計持股比例爲75.76%。除此之外,還有特友投資持股5.47%,友彤投資持股4.37%,申萬資管持股計劃擁有3.33%股份。

而王文京把控制權牢牢攥在手裏,他通過用友網絡、用友科技、用友諮詢、用友研究所、江西用友,一共控制用友汽車75.76%的股份等。

2018年至2020年及2021年上半年,用友汽車進行了“大手筆”的分紅。據披露,用友汽車現金分紅金額分別爲6426萬元、7650萬元、4540.8萬元、5411.9萬元,基本上把淨利潤的絕大部分錢都分了。僅三年半的時間,累計分紅就達到2.4億元。

用友汽車成立於2003年。其實,它並非用友網絡體系內孵化,而是在2010年被用友網絡收購而來,之後用友汽車繼續獨立運營,2016年12月在新三板掛牌上市。

雖然名爲“用友汽車”,但它並不生產汽車,其主營業務是提供軟件產品及服務。只不過,用友汽車所涉及的領域是“汽車行業營銷與後市場服務”領域,也就是一家汽車行業營銷公司。

目前來看,用友汽車有軟件開發與服務、系統運維服務這兩大核心業務,還有三大“拳頭”產品:車企營銷系統、車主服務平臺、汽車產業生態服務平臺。2018年~2020年及2021年上半年,用友汽車的核心技術業務收入,佔營業收入比重分別爲87.51%、96.38%、97.89%和97.36%。

圖片來源:用友汽車《招股書》

而作爲非核心技術服務,用友汽車的“智能設備銷售業務”收入較少,一方面,該業務規模不大,主要受經銷商數量等因素限制,另一方面,因雲化改造,減少了對智能設備的需求。

目前,用友汽車已爲近百家整車廠提供服務,經銷商超過1.5萬家。具體來看,用友汽車主要面向汽車行業的整車廠、經銷商、服務站等客戶,提供營銷與後市場服務領域的數智化解決方案、雲服務、軟件及專業服務,並打造汽車產業鏈的數字化生態體系平臺,同時也涉及少量工程機械、摩托車行業的客戶。

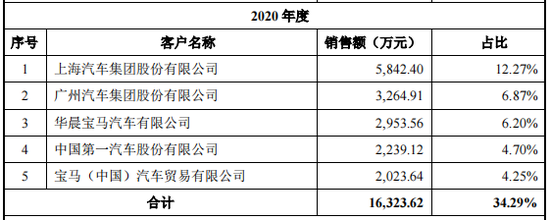

而用友汽車的大客戶都赫赫有名,如上汽、廣汽、一汽、寶馬中國、華晨寶馬、福特汽車等,並且都爲其貢獻了不少的收入。2020年,用友汽車前五大客戶對應銷售額佔比合計爲34.29%,2021年上半年該比例達到48.32%。

2018年~2020年,用友汽車實現營業收入分別爲4.87億元、4.87億元、4.76億元,實現淨利潤分別爲8484.49萬元、9265.62萬元、8482.81萬元。

行業分析認爲,公司業績下滑跟近年來企業行業的週期性波動有較大關係。中汽協數據顯示,2018年至2020年,國內汽車銷量分別爲2808.1萬輛、2576.9萬輛、2531.1萬輛,逐年下滑。用友汽車主要面向的就是汽車行業的整車廠、經銷商、服務站等客戶,受行業景氣程度影響較大。

《招股書》顯示,據公司初步統計,2021年,用友汽車預計可實現營業收入5.75億元至5.98億元,同比增長20.85%至25.58%;預計實現淨利潤1.16億元至1.28億元,同比增長36.45%至50.64%。

用友汽車把此次業績增長,歸結爲2020年受疫情衝擊,而2021年汽車行業景氣度有所回升,同時公司市場開拓取得一定成效。

此番,用友汽車衝刺科創板,計劃公開發行股票不超過3607.94萬股,且不低於發行後總股本的25%。擬募集資金5.63億元,其中3.62億元用於車企營銷系統升級項目、1.28億元用於車主服務平臺升級項目、7314.39萬元用於數據分析平臺建設項目。

目前來看,在汽車營銷與後市場服務領域,行業壁壘較高,主要涉及行業經驗、技術壁壘、人才壁壘、客戶粘性等,軟件技術和行業經驗是核心競爭力。

用友汽車在這一細分領域,做了將近二十年,積累了一定的客戶資源,也做出了一些知名度。在技術方面,用友汽車在長期摸爬滾打中,也研究出了一套系統的“打法”,擁有云原生技術平臺等技術,具備獨特性和不可替代性,是國內汽車營銷與後市場服務領域的龍頭企業。

據用友汽車所說,其產品已經能實現進口替代。目前,用友汽車替換了寶馬中國、捷豹路虎中國、福特中國、福建奔馳、騰勢新能源等外資及合資車企一直使用的國際產品,實現了國產軟件在這一領域的進口替代。

但用友汽車的劣勢也很明顯,目前來看,用友汽車合計擁有87項軟件著作權,3項專利。《招股書》顯示,用友汽車取得的最後一個專利是申請日在2015年11月13日,近6年,公司未有新的專利申請被授權。

同時,相比國內外大型的軟件上市公司,如CDKGlobal(希迪凱環球)、Capgemini(凱捷諮詢),用友汽車的資本規模偏小,在吸引大數據、人工智能等方面的高端人才上也相對弱勢。

目前,與海外的主流廠商相比,用友汽車海外客戶並不多,海外業務行業知識形成的技術積累還不足,數智化開發平臺並不能完全適配國外汽車營銷領域業務。

值得注意的是,用友汽車海外收入僅來自泰國、印尼,並且中國企業的海外分公司佔多數。例如,小康印尼汽車有限公司、上汽正大有限公司、MG銷售(泰國)有限公司、上汽通用五菱印尼汽車有限公司。

總體來看,2018年~2020年及2021年上半年,用友汽車來自境外客戶的收入金額分別爲495.58萬元、760.24萬元、764.98萬元和209.53萬元,佔總營收的比例均在1%左右徘徊。

行業人士分析,在這種態勢下,用友汽車面臨的競爭局面,難言樂觀。一方面,國內互聯網巨頭將來也有可能來“分一杯羹”,而它們普遍在雲計算、大數據、AI等方面有較強的綜合實力。

2015年6月,用友網絡正謀求互聯網+轉型,當時有人問王文京:90後創業者會成爲攪動市場的“鯰魚”嗎?王文京說,自己也感受到壓力。畢竟90後有年齡知識背景的優勢,對於老牌IT企業很有競爭力。

近年來,王文京的壓力或許並未減輕。他在去年在接受新華網等官媒專訪時多次強調,用友堅持持續創新、堅實發展。這種創新不是一次創新,而是持續不斷的創新。

另一方面,海外龍頭企業要想進一步加碼中國市場,用友汽車的日子將變得更加艱難。行業人士分析,接下來,用友汽車需要加強技術升級迭代,如此有望緩解市場對其科創水平的質疑,不至於錯失發展機會。

你還聽說過哪些地方首富或“前首富”的資本故事?留言區聊聊吧。