Keep:你知道流汗這門生意有多憋屈嗎?

收入靠賣貨、增長靠營銷,即將赴港上市的KEEP護城河在哪兒?

收入靠賣貨、增長靠營銷,即將赴港上市的KEEP護城河在哪兒?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/俊宏

來源/錦緞(ID:jinduan006)

Keep衝刺IPO一事傳聞已久,最近輿論熱度頗高。其實早在去年5月就有媒體報道,Keep計劃赴美IPO。但此後不久又傳出取消赴美IPO計劃。此次根據港交所文件顯示,線上健身平臺Keep已遞交上市申請。

作爲一家從2014年開始運營的健身APP,Keep在這8年間“跑贏了”悅動圈、火辣健身、即刻運動等一大票線上健身平臺。Keep的經典口號自律給我自由同樣也是深入人心。這對應的是Keep2020年營收11億元,2021年前三季度營收11.59億元。並在2020年和2021年的平均月活躍用戶數據分別爲2970萬和3440萬。

營收與用戶數量的一片大好,這也撐起了Keep對於健身運動的夢想。關於業務圖景,Keep在招股書上如此給出暢想:中國的健身人數在未來會不斷增加,中國的線上健身市場相比線下在不斷擴大,我們是中國最大最好的線上健身平臺。

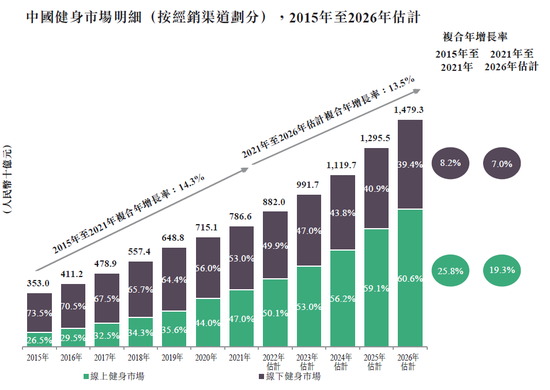

中國線上健身市場增速 來源:招股書

但最終結果顯示,Keep在2020年與2021年前三季度淨虧損分別爲1.06億元、6.95億元。在疫情背景下,健康再次被中國居民重新重視起來,Keep近兩年迎來“業績高光”時刻。2021年Keep前三季度實現12億元收入,同比增長41.3%;此前2020年收入11億元,較2019年的6.6億元同比增長66.9%。

亮眼的收入與突發的巨量虧損,令在場的投資人都不得不一邊看着這“美好的增長未來”,一邊重新思考。

Keep如何才能破局?

Keep的飛輪夢想

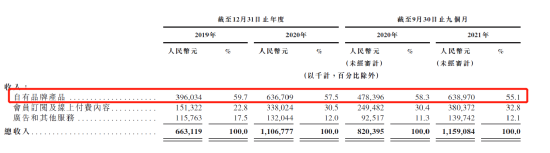

拆解Keep的營收結構,可以看到其收入來源主要是會員訂閱和線上付費內容、自有品牌產品、廣告和其他服務三大板塊。

圖:Keep三大業務收入情況 來源:國金證券

其中,自有品牌包含運動單車、手環等智能產品;瑜伽墊、啞鈴等運動器械;以及食品和服裝。自有品牌的收入相交其他業務佔據絕對優勢,收入佔比爲55%以上。會員訂閱及線上付費內容則包含用於參加付費健身課程的會員資格,以及額外購買的專項付費課程。廣告和其他服務包含第三方的廣告投放,以及Keepland健身中心的收入。

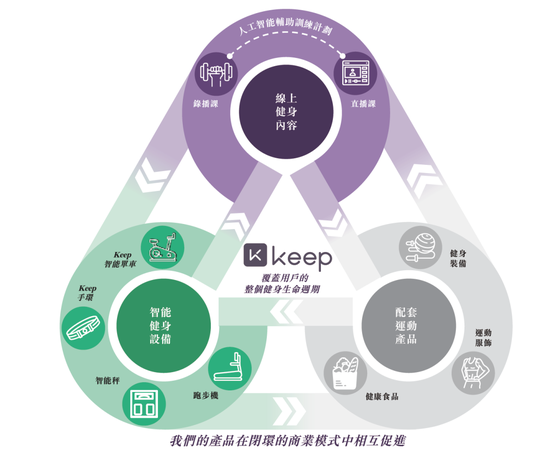

Keep意圖營造的是主營業務環環相扣,以此爲線上健身提供全生命週期支持。

線上內容帶來流量:錄播課主要採取的是PUGC模式,用戶根據需求自行挑選健身內容。直播課則允許用戶與教練直接溝通,公司平臺互動總數由2020年底的90萬增長至2021年底的250萬。

智能健身設備配合線上內容:Keep的智能健身設備包括智能單車、手環、體重秤和跑步機。通過收集用戶健身數據,爲用戶更精準地推薦健身計劃與課程。

運動產品補充健身需求:Keep通過自營產品覆蓋用戶的喫、穿、用、練,以滿足客戶在不同場景中的其他需求,提升用戶整體體驗感。

圖:Keep描述的業務相互促進 來源:招股書

透過這個業務“鐵三角“,不難看出,Keep業務組成的飛輪的命門就在用戶數量。只有持續不斷的用戶願意爲健身付費,才能撐得起這種業務內循環。

Keep在招股書上這樣寫到:根據灼識諮詢報告,於2021年,中國的健身人羣滲透率(指健身人羣佔中國總人口的百分比)爲21.5%,美國爲48.2%,歐洲爲41.2%。尤其是,2021年中國的健身房會員滲透率爲3.2%,遠低於美國的23.5%及歐洲的9.5%。

根據灼識諮詢報告,中國的健身人羣滲透率預計於2026年將達到29.3%。2021年中國健身人羣的年均開支爲人民幣2,596元╱人,較美國的年均開支人民幣14,268元低得多,顯示出巨大的增長潛力。同時,中國健身市場的市場規模預計將由2021年的人民幣7,866億元增至2026年的人民幣14,793億元,複合年增長率爲13.5%。

雖然中國健身人羣在未來可以預見的是會持續增長,但是這種“生搬硬套式“的歐美數據對比實際上是忽視了中國人的生活習慣。透過對Keep實際商業運作的“火眼金睛”,我們能看到的是一張名爲健身實則電商的“大餅”。

Keep的電商“死循環”

重新對Keep的飛輪按照收費方式進行分類,我們可以得到這樣的一幅圖景:首先,Keep通過向用戶提供健身諮詢和輔導的方式吸引用戶訂閱。然後Keep再針對用戶出售一系列產品。與此相印證的是,不同於傳統健身房和其他健身APP,Keep自有品牌的收入要遠高於其他業務。

可以說,Keep現階段所表現的盈利模式就是做內容、拉人頭、搞電商。

圖:Keep不同業務營收情況 來源:招股書

根據公開數據,可以大致推算出Keep在2021年前三季度,自有品牌產品業務的毛利率爲29%,會員訂閱及線上付費內容毛利率爲58%、廣告和其他服務毛利率爲59%。2020和2021年截至9個月的自有產品營收增速達到了33%,但這部分不僅僅是Keep在APP商城的收入,同時也包含在天貓、京東商城的收入。

以截止到2020年和2021年的全年DTC用戶數來看,增長率達到24%。然而付費用戶數,在這兩年的增長約爲71%。若考慮到付費用戶想DTC用戶轉化情況來看,2021年的付費訂閱用戶轉化DTC用戶相較於2020年降低了4%。

這一數據說明的是,Keep在2021年雖然在電商上受益變多,但收益率相較於去年有所下降。此外在訂閱會員的運營上,截止到2021和2020前九個月的收入增速在51%。而對分季度用戶數進行彙算,得到的是用戶增長約爲77%,付費用戶增長速度超過訂閱付費收入增速。

結合業務增長情況,可認爲:Keep在2021年主要業務攻堅對象就是電商和付費會員,但兩者的增長並不能匹配。

圖:Keep的不同類型用戶情況 來源:招股書

爲了彌補用戶付費轉化率不及訂閱會員增長預期的尷尬,Keep只能變本加厲地在營銷上大做文章。

俗語說春天不減肥,夏天徒傷悲,這反映的是健身需求具有一定的時間週期性。再加上持續地健身是一件反人性的堅持,這就導致營銷吸引來的客戶不僅會具有季節性,並且極易流失。

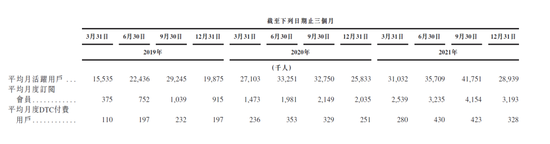

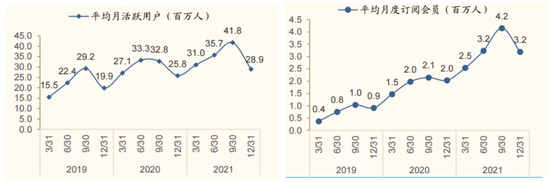

圖:Keep月活與月度訂閱會員情況 來源:國金證券

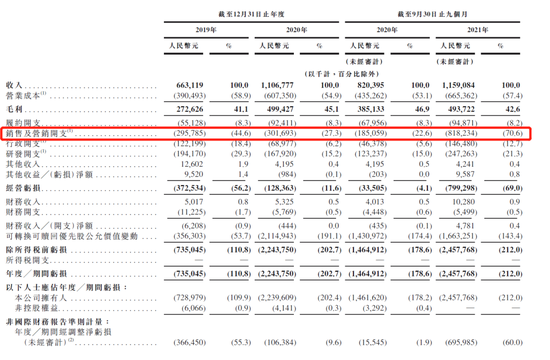

從其披露的分季度平均月活躍用戶數據來看,2020年四個季度的同比增速分別爲74%、48%、11%、29%。2021年四個季度的同比增速則分別爲14%、7%、27%、12%。與此相對,2019年、2020年和2021年前三季度,Keep的銷售及營銷開支分別爲2.95億元、3.01億元和8.18億元。2021年前九個月,Keep的營銷開支比前兩年綜合還要多。

圖:Keep的營銷開支 來源:招股書

縱然2020年較高的增速也與疫情狀況相關,受困於突如其來的疫情影響。居家健身成爲了不少人消遣時間調節生活的選擇。但2021的數據反映的是當人們出行日趨正常後,線上健身平臺要維持這種增長所付出的代價。2021年營銷開支大幅提升,月度訂閱會員、月度DTC付費用戶增速卻下降,分別爲71%和25%,月活增速只有15.8%。

於是這好像就變成了一種死循環,花大價錢引流,把用戶轉移到低毛利的線上商城。但引流來的用戶又無法留住,於是只能開啓下一輪更大力度營銷。

Keep從2014年運營至今,或許走的就是這樣一條“死循環”的道路。在用戶數據的表現上,確實訂閱用戶越來越多,這與預期一致。留不下來的用戶們,他們在每年“該健身的時候”付費出現;留下來的用戶面對的則是Keep不停運作的”健身用品大超市“。

保持自律,已經是很需要勇氣的一件事了。但老用戶對Keep的自律,換不來Keep給他們的財務自由。以健身常用售價129¥的瑜伽墊爲例,月1w+的銷量,隨便一搜就是28%的溢價。

圖:Keep自營產品與常見產品只有價格差別 來源:天貓旗艦店

圖:Keep自營產品與常見產品只有價格差別 來源:天貓旗艦店

現在看來Keep電商爲終點的盈利模式會隨着這種循環,終有一天會破碎。不可能存在源源不斷的健身“小白”,信任Keep的用戶早晚有一天會發現,他們可以不需要Keep,真的可以只需要自律就能獲得健康的身材。

放眼看去,前有國外線上健身平臺“一哥”Peloton,同樣在2020年疫情時期乘風而起。但隨後便遭遇了商業模式變現的困難,市值暴跌至高位的20%。現在Keep作爲國內最大的線上健身平臺,難道要向國外線上健身平臺大哥Peloton一樣,墮入死局了嗎?

圖:國外線上健身“一哥”Peloton市值暴跌80% 來源:雪球

線上健身,就要被這種用戶難以變現的難題,憋屈死在高達四千萬月活的神壇之上了嗎?

或許,線下是線上平臺的“活眼“

在圍棋中,活眼指的在局勢中能夠源源不斷爲棋子提供“氣“的窗口。在總體存量有限資源中,如若能夠開啓一個活眼,則滿盤皆生。

人們對傳統健身房的印象總是賣課的私教、一長排的跑步機、昂貴的年卡。但一說起新型健身場所,就不得不提起那個曾失敗過的Keepland,還有逐漸崛起的超級猩猩。新型健身場所的宗旨可以濃縮爲十六個字:不辦年卡,按次付費,專業教練,沒有推銷。

在這種模式剛剛興起的初期,很多傳統健身房和投資人認爲,這種模式會“死”。然而結果卻是,超級猩猩衝進中國健身行業品牌第一梯隊,擁有200家分店。而Keepland因爲運營不善和削減業務佈局,在上海店突然關閉之後,便縮在北京,“敗走麥城”。

圖:Keepland北京華貿店 來源:網絡

或許Keepland在公司高層眼裏是失敗過的“瘦狗”業務。但想打破用戶留不住的循環,再次考慮從線上走到線下,或許是Keep的活眼。

Keepland採用的是單次預約制,用戶可以在小程序上約課,就近推薦場地。目前在北京擁有9家自營店和16家合作店。只有團課,沒有私教課,課程主要是自主研發,也有少量引進。

其中自主研發的佔60%左右,購買第三方版權的佔40%左右。引進的主要是國際標準課程,如萊美、MOSSA POWER功能槓鈴課等。場地大多在200-300平米,店內佈局按照不同區域分割。上課時會統一安排課程節奏,相對標準化。在場館運營上,Keep採取的是自營和與第三方合開場館。單次團課價格目前統一在49元。

超級猩猩成立的時間要比Keep早三個月,目前估值近十億美元,不僅在中國線下連鎖健身房位於前列,也稱得上是“健身行業獨角獸”。超級猩猩的服務模式是同樣是單次預約制,用戶只能在小程序上約課,有團課和私教,引進和自研課程並存。

場館採用“無人”經營模式,場館沒有前臺,開課前半小時向用戶發送場館進門密碼,教練到場即可開始上課。場館目前爲自營模式,單詞團課價格在89-159之間。這些使得場館坪效要比Keep高得多。

圖:超級猩猩健身館的極簡 來源:網絡

與Keep不同,超級猩猩的業務發力點只在線下。相比Keep致力於讓用戶自己發覺“自律”帶來的好處,超級猩猩更在乎的是用戶健身的體驗。Keepland更像是從Keep App線上照搬下來的線下體驗館,而超級猩猩則是目標極其明確地向用戶提供健身服務。

這種差別就導致了兩者在線下經營結果的天壤之別,線下健身館更應該注重的不是大而全的產品全方位營銷,而是要做到最好的健身體驗。而這,是Keepland潰敗的根本原因。

圖:Keepland上海地區撤店 來源:Keep公衆號

影響健身體驗最直接的因素就是教練水平。目前我國健身教練從業人數約爲90萬,其中健身俱樂部教練約60萬,工作室教練約29萬。看似從業人員不少,但大多數教練並未持有執業資質,並且教練收入大多由底薪+銷售提成+上課課時提成構成。

人員素質參差不齊加上收入“各憑本事”,這導致種種問題積弊已久。教練的水平若是自營的話,那相對來說容易管理,但Keep目前線下合作店數量較多,且標註爲“優選”的大多也是合作店,這就使得Keep在教練水平上無法保障。

在關於線下教練的安排上,Keep曾表示:會派遣專業操課教練團隊入駐合作健身房,以及專門運營人員與合作門店店長對接,處理教練排課、用戶反饋、運營流程優化等問題。但後續關於Keep有多少入駐教練,入駐線上平臺的教練資質有何標準,如何審覈入駐平臺教練,以及是否會加大教練的招募和培養力度的問題上,Keep至今仍未推出可見的方案。

難以管理,加上缺乏晉升通道,明星教練逐漸流,Keepland不能守住用戶鍛鍊體驗最直觀的環節。爲了彌補教練水平的缺陷,強制標準化的課程會逐漸向線上使用Keep App的體驗靠攏。線下的存在除了提供場館以外,跟在家練習不能說完全一致,只能說大差不差。

另一邊超級猩猩在自營店上對於教練的管理相較會容易得多,並且在也爲教練安排了合適的晉升通道。好的晉升通道和待遇水平能夠留住好的教練。同時超級猩猩爲優秀職業教練可以擔任經營管理類工作,並由此獲得更多的收入來源和更多的職業選擇。2020年7月,超級猩猩發佈了“酋長”職位。一個酋長將作爲3-8家店的總經理,得到門店經營的利潤分成。在首批任命的21種人才,有9位是全職教練。

除此之外,超級猩猩同樣也採用了以教練爲中心的客戶運營。通過允許教練私下運營用戶,配合優質的線下健身課程的雙驅動。這使得用戶在愉快的體驗過後更加認可教練教學帶來的體驗,進而認可超級猩猩提供的健身體驗,最終用戶更會容易選擇復購。

Keepland的失敗並不意味着線下健身的“不可能”。Keep從2014年運營至今已有8個年頭,目前擁有其他任何平臺無可比擬的會員數量優勢。一方面,Keep試圖告訴用戶不要害怕健身的痛苦,“自律給我自由”。另一方面,Keep有給用戶提供着便利,不用出門,只需十幾塊的會員費,就能在家健身。但線上終歸是線上,線上的汗水和付出終歸無人訴說。

不重視用戶體驗,一味地給出鍛鍊方法,把用戶的失敗推到購買產品和“不自律”上,恰恰是Keep的傲慢。