美國疫情刺激政策的終結:美聯儲有史以來最大的債券購買狂潮即將結束

原標題:美國疫情刺激政策的終結:美聯儲有史以來最大的債券購買狂潮即將結束

來源:華爾街見聞

自2020年疫情以來,美聯儲將其短期基準利率降至接近零,並實施了史無前例的購債計劃,兩年裏買入了接近6萬億美元的美國國債和抵押貸款債券。截止美東時間3月9日週三,40.25億美元的美國國債購買可能將是最後的美債購入操作,抵押貸款債券購買則將在本週末告於段落。

美聯儲的購債計劃包括了超過580次購買美國國債和1200次購買抵押貸款支持證券的操作,2020年3月疫情以來,美聯儲每月購買至少800億美元的美國國債和400億美元的房產抵押貸款證券,最初是爲了穩定金融市場,後來是爲了壓制長期利率。

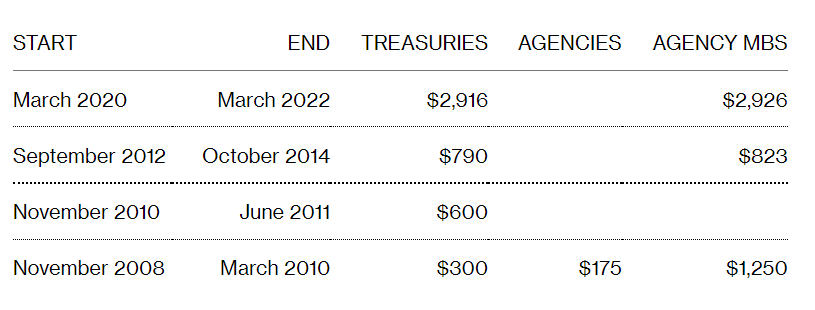

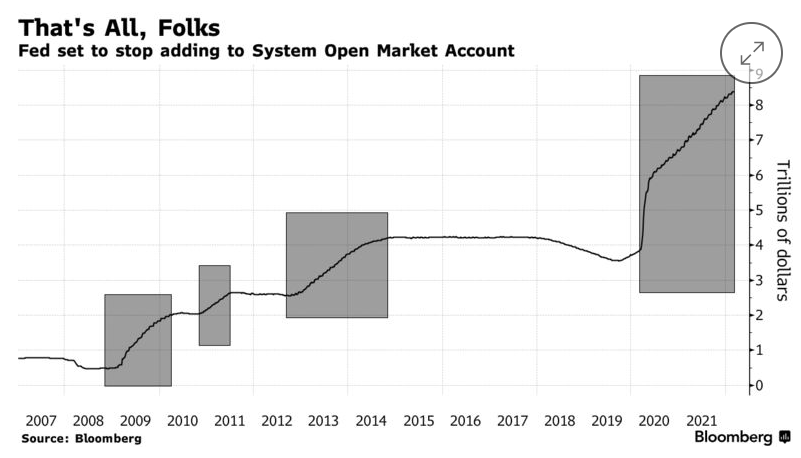

整個購債規模讓美聯儲之前三次量化寬鬆計劃的總和也相形見絀,使得美聯儲的資產負債表規模擴大到前所未有的8.4萬億美元,相較疫情前,美聯儲持有的此類證券已增加超過一倍。從下表即可看出此輪購債規模和往期比較,所有這些都是在美聯儲政策利率實際爲零的時候所實施的,以保持收益率下行壓力。

去年11月,由於持續不斷的通脹,;12月,美聯儲官宣加快Taper,,較今年11月和12月少購債水平提高一倍。今年,加息和縮表都可能比前次快,美聯儲收緊政策的路線圖逐步清晰。

雖然美聯儲並不會離開國債市場,因爲其將會通過日常的政策管理密切參與其中,並且隨着其當前持倉到期,美聯儲也計劃繼續在債券招標中買。但是,本週購債到期則爲美聯儲自疫情以來的量化寬鬆政策畫上了一個句號,標誌着其在二級市場通過債券購買擴大資產負債表的計劃就此結束。

除此之外,美聯儲還在2011-2012年實施過第五個計劃,即俗稱的扭轉操作,就是用長期證券替代了6670億美元的短期債務,但沒有改變整體債務持有水平。該計劃下的購買總量超過了美聯儲系統公開市場賬戶同期的增長。這是因爲一部分抵押貸款債券的購買實際上是對發行人返還資金的再投資。相比之下,到期國債的再投資是通過國債招標渠道,而不是二級市場買入。

截止發文,美國國債價格跌幅擴大,期貨成交量龐大,10年期美債收益率漲至1.92%上方,日內整體漲超6個基點。

同日,“債券天王”、太平洋投資管理公司(PIMCO)聯合創始人比爾·格羅斯表示,如果美國10年期國債收益率上升0.25個百分點,至2.15%,恐怕美債收益率長達30年的下行趨勢將會被打破;這也是金融市場上“最驚人的趨勢線”之一。

格羅斯曾表達過此類看法。儘管避險吸引力推動10年期國債收益率週一跌至1.666%,創下今年首周以來最低水平,但由於通脹率上升,美國國債是一個“風險投資”;各大央行這麼長時間把利率維持在這麼低的水平是“非常錯誤的”;隨着利率上升,投資回報率可能會從近年來的10%-20%降至5%-6%。