央行上繳1萬億:怎麼賺的,如何記賬,有何影響

央行作爲一個“國企”利潤上繳財政,財政拿着央行的利潤進行財政投放,是在沒有赤字增加的情況下財政政策的一次擴張。

央行雖然不以利潤爲目的,但是執行貨幣政策過程中會“被動賺錢”,利潤的來源本質上也是資產負債的“利差”。最近幾年各國央行利潤大增主要是因爲大放水帶來的規模擴張與利率下調帶來的利差擴大。央行作爲一個“國企”利潤上繳財政,財政拿着央行的利潤進行財政投放,是在沒有赤字增加的情況下財政政策的一次擴張。

作爲銀行的銀行,政府的銀行,央媽是不以賺錢爲目標的,但這並不意味着它不能賺錢。從某種意義上來說,中央銀行既可以賺錢,也可以虧錢;賬上既可以有虧損,也可以有利潤,一切看它執行國家政策後的結果。如果人民銀行虧錢了,那也是爲執行國家政策虧的;同樣如果賺錢了,那也是執行國家政策、完成央行的宏觀調控目標被動形成的“額外收益”。也就是說,央行無論是虧錢還是賺錢,都是一種被動的結果,非有目的的主動所爲。央行的主要目的可以說只有一個,那就是:維護宏觀經濟穩定,即就業、通脹、經濟增長等。

次貸危機全球央行大擴表後,央行每年的“利潤”也節節攀升。而2020年疫情後,央行擴表更加兇猛,利潤上升得更快。拿“全球的央行”美聯儲來說,2020年利潤達到了888億美元,較2019年的555億美元增加了333億美元,增長率達到60%。2020年美聯儲向美國財政部上繳利潤885億美元,較2019年增加336億美元。可以說,在全球經濟受到疫情重創,實體經濟企業和大部分商業銀行經營不善、利潤不斷下滑的情況下,央行們的“經營業績”卻是一枝獨秀。

這幾天,中國人民銀行也向財政部上繳了1萬億元的利潤。央行的這種操作讓人有點一時摸不着頭腦,按照現代貨幣理論,國家缺錢,央行直接印鈔(現代貨幣體系下僅僅是複式記賬)不就行了嗎,還搞出個利潤幹什麼?那麼央行的利潤是怎麼賺來的?這些利潤上繳財政後與以前有什麼不一樣,會帶來什麼樣的宏觀經濟後果?

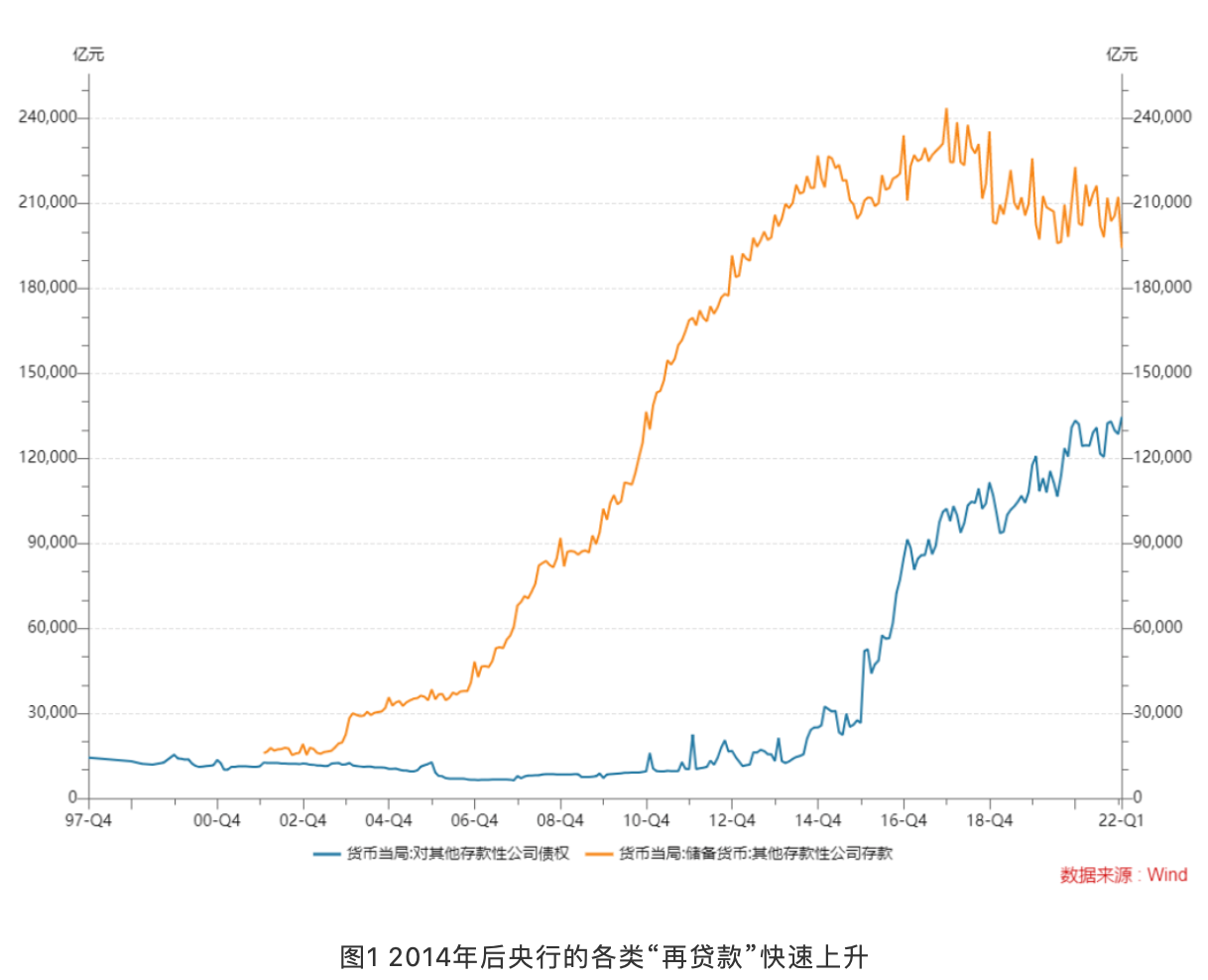

央行怎麼賺錢?很簡單,央媽盈利模式跟商業銀行差不多,都是喫“利差”。也就是在資產端,喫各類再貸款(MLF、SLF、再貼現等約13萬億元)和各類投資(國外資產運作、國債、金融證券類投資約20萬億元)的利息和資本利得收入,在負債端需要付各種資金來源的成本(商業銀行、第三方支付的準備金存款和政府存款的利息約25萬億元,其他比如貨幣發行等不用付利息),這兩者之間的差額,就是央行賺的利潤。爲什麼每次危機發生後,央行利潤反而大增?按照“銀行利潤=資產規模*利差”的計算公式,危機發生後由於貨幣大放水,央行資產負債表擴張,利率大幅下調,利息成本降低,導致規模和利差同時增加,央行的利潤肯定也就大幅增加。我們粗略估算央行這些年喫的平均利差爲1.5%(3%-1.5%),保守假設“生息資產/負債”爲總資產/負債的一半20萬億元,一年利差形成的利潤就高達3000億元,再加上外匯儲備經營收益,2年就能累積到差不多萬億元。粗略估算,次貸危機十年多以來央行積累的利潤能到2萬億元。

進一步說,人民銀行賺錢的資產主要兩大塊:一是國外資產賺的錢,包括外匯儲備經營收益(1萬億元利潤主要來源)和匯率變動帶來的損益等;二是向其他金融機構再貸款、再貼現的利息收入,比如MLF、SLF和PSL等利息收入,專項再貸款利息收入等。需要付出成本的主要是給各項存款包括其他存款性公司存款(法定存款準備金和超額存款準備金)、政府存款、第三方支付機構的存款等。單純從存貸款利差來看,比如MLF的再貸款利率長期在3%左右,但是存款利率超儲利率只有0.35%,法定存準利率也只有1.62%。法定存款準備金率過去一直很高,最高到20%以上,不斷降準後現在也在8%左右。這意味着中國的銀行系統長期以來存在着一個怪異的現象:

一方面,商業銀行大量的準備金,以1.6%左右的利率被鎖在法定準備金的賬戶裏不能使用;另一方面卻不得不以3%左右的高利率向央行再貸款。這種扭曲的資產負債結構有其特定的金融環境原因(外匯佔款大量湧入停止),同時也是央行利潤賺取的重要來源。

央行直接印鈔買國債,與央行利潤上繳財政有什麼不一樣?其實效果相差不大,都是讓政府的錢多了,但不一樣的地方是,前者是財政借的錢,後者是財政應得的錢,何況在中國央行直接買債不符合法律規定。換句話說,直接印鈔會帶來財政赤字和央行資產負債表的擴張,同時給財政政策和貨幣政策帶來壓力。但央行利潤上繳財政不一樣,不涉及總量變化,是從央行的“未分配利潤(留存)”賬戶(假如有的話,其實也是政府存款),轉移到了“中央預算收入”的總賬戶或某具體政府部門在央行的存款賬戶,然後這個財政部門拿着錢投放到社會實體中進行政府投資,帶來GDP和就業的增加。

這裏存在一個讓人難以理解的地方是,央行已經是最後的銀行,是最後的賬戶管理人或者記賬人,央行賺的錢即利潤留存在資產負債表上怎麼做分錄?我們看下圖人民銀行資產負債表的負債端,沒有看到一般企業資產負債表科目裏的“所有者權益”及下面的留存利潤等。說到底,政府部門、商業銀行的賬可以記在央行的賬簿上,但央行已經沒有更高一級的母行賬簿安放利潤,所以商業銀行再貸款利息及其他收入形成的未分配利潤記在哪呢?我們認爲只能記在負債端的“政府存款”的某個子存款賬戶裏。因爲說到底,央行也是中央政府的一個部門,但它又是最高一級的會計和出納,是“根賬簿”,所以它賺的未分配利潤應該是記在下圖“政府存款”的總科目裏,但是會有一個特別的賬戶進行說明。等未分配利潤和待上繳利潤上繳後,這些錢就可能變成了政府存款裏的“中央預算收入”之類的項目。實際上,央行也是財政的一部分,在會計處理方面肯定還有很多賬本和勾稽關係。但是我們看到,央行利潤上繳國庫,不會影響央行資產負債表的變化。

因此,在對宏觀經濟的影響方面,相當於某“國企”上繳了1萬億元利潤,國庫得到了充實,而且沒有增加債務和赤字,央行從表面上看也沒有放水,只是子級會計項目發生了變化,從一個賬戶到了另一個賬戶,但是錢仍然在央行的賬上。不一樣的地方是,作爲非功能性的央行的錢,轉到了可以進行財政投資的具體功能部門,這1萬億元一旦實打實地投放到某個項目,比如支持新能源以推動雙碳目標,就會產生積極的財政政策效果。這在當前穩增長壓力較大的形勢下非常重要。

(作者系西澤研究院院長、教授)