森鷹窗業二次IPO:收入真實性依舊存疑,多家大客戶資金鍊斷裂,募集項目產能無法完全消化

估值之家

冬日旭陽,泡一杯淡茶,坐在院子裏細細品味愜意人生……這就需要高密封性能、高效熱回收性能的門窗來呵護身心的溫暖。森鷹窗業就是製作節能鋁包木窗的一家公司。

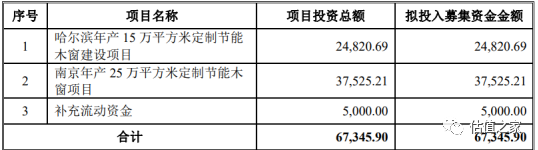

2022年3月,森鷹窗業再次衝擊創業板IPO,擬公開發行股份的數量爲不超過2,370萬股,擬募資6.73億元(募資項目如下表)。

森鷹窗業成立於1998年9月,主營定製化節能鋁包木窗業務,產品包括節能鋁包木窗、幕牆及陽光房,實控人邊書平、應京芬持股83.35%,截至2021年末,公司共擁有73項已獲授權的專利,其中發明專利27項,實用新型專利40項,外觀設計專利6項。通過定向發行進行5次增資,2014年1月24日掛牌新三板,2015年7月進入上市輔導階段,2017年10月31日首發申請被否。

前次申報被否的主要原因如下:1.發行人披露的招股說明書未能充分說明報告期內經銷渠道收入佔比逐年上升,經銷產品單位售價、毛利率顯著高於其他渠道的原因,以及2017年6月末應收賬款餘額超過當期主營業務收入,其中工程渠道應收賬款餘額大幅高於當期工程渠道業務收入的原因。2.發行人在首次申報時未披露2013年8月因業務人員僞造檢測報告被上海市城鄉建設和交通委員會予以行政處罰的情況。發審委認爲,發行人存在信息披露不規範、內控控制制度尚不健全且未能有效執行等情形,不符合《首次公開發行股票並上市管理辦法》(第4條和第17條規定)

從2007年成立上海森鷹謀求上市未果後註銷至今,收入真實性存疑、大宗業務資金鍊緊張、募集項目產能無法完全消化、利潤持續下滑等問題仍需關注。

1. 存在大量收入來自離職員工及股東設立的經銷商疑點頗多、水電燃料費波動趨勢與營收波動趨勢相反、大宗與經銷模式相對毛利率逆轉、存貨週轉率僅相當於行業均值的一半、上下游交易對象高度重疊等諸多不合理現象,收入真實性依舊存疑

根據招股說明書披露,報告期內,公司經銷商數量由179家增至194家,而2019年、2020年收入卻精準控制在2.8億元左右,數據略顯詭異。是通過壓貨策略還是其他情況,將收入數據確認如此完美?

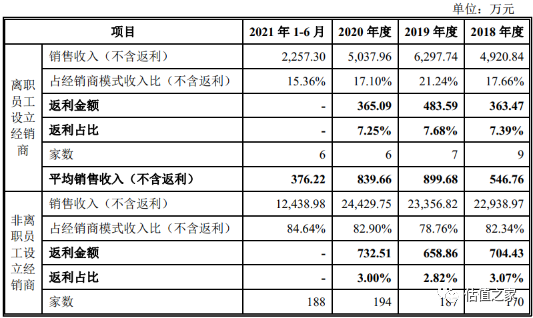

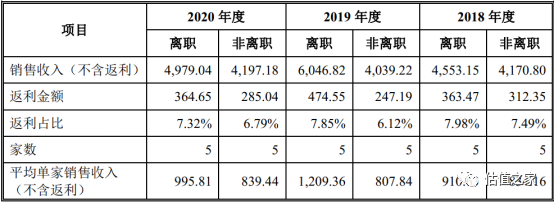

進一步分析發現,公司存在邱東、李金海、張曉梅、李楠等9名離職員工或股東設立的經銷商,經測算,其平均銷售收入相比其餘經銷商而言高達4.05倍、7.20倍、4.32倍、5.68倍,銷售收入比其他經銷商有幾何倍增長。獲取前5大離職員工及股東設立的經銷商與前5大其餘經銷商對比,平均銷售收入與返利差距幅度雖然縮小但依舊存在距離。

或許,離職員工對公司的產品有更精確的把控,加之銷售返利比例也是其餘經銷商的2倍,有產品價格優勢以及先行進入經銷優勢,但如此大的差異未免讓人困惑,是否存在關聯關係做大收入。

對此,發行人抽取終端客戶訂單,並獲取發行人與訂單對應的銷售訂單、用窗圖紙、覈價審批單、出庫單及發運單,及經銷商與終端客戶之間簽訂的產品銷售合同、安裝驗收單及付款收據,穿透覈查覆蓋金額佔離職員工設立的經銷商收入總額比在76-80%,存在一定的差異。

同時,我們比對運輸費用與營業收入:報告期內,運輸費用分別爲1,197.20萬元、1,656.57萬元、1,515.52萬元和815.00萬元,在收入複合增長率未16.78%的情況下,運輸費用不僅並未增長還略微下降,公司解釋爲2020年由於疫情影響大宗模式發貨量大增東北地區業務增長過快而用途距離短單位運輸費用低使得所致,並提供地區各銷售模式下的發貨量增減變動,但並未說明地區單位運輸費用的差異,並且經銷商模式下收入並未下降,運輸費用下降遠低於營業收入的增速呈現不匹配狀態並未給出充足依據。

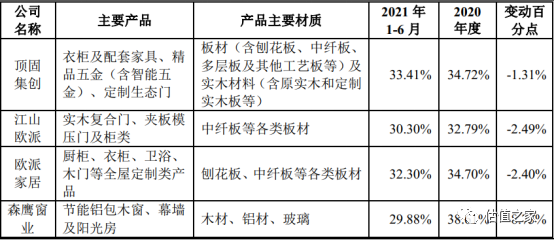

公司不向經銷商提供產品安裝服務,經銷商向其終端客戶提供節能鋁包木窗安裝服務,安裝費用由經銷商承擔,與“同行業可比公司頂固集創、江山歐派、歐派家居、夢天家居均由經銷商提供產品安裝服務,承擔安裝費用”會計確認一致。

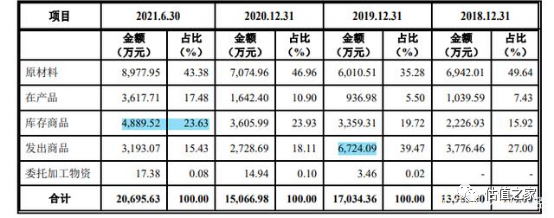

存貨規模恰恰也是上次IPO被否所關注到的問題,森鷹窗業的庫存商品在報告期內數額跟構成佔比依舊顯著上升。公司解釋爲:1)2021年6月末,公司在產品佔存貨餘額比例相對較高主要系“青島銀豐玖璽城項目”在產品餘額較大所致,該項目在產品餘額爲1,353.20萬元。2)2021年6月末,公司庫存商品餘額相對較高主要系公司處於年中生產、銷售旺季所致。在應收賬款高度異常的情況下,公司是否通過虛假採購生成大量存貨,讓資金空轉一圈進行“假賬真做”的可能性勢必大大提高。

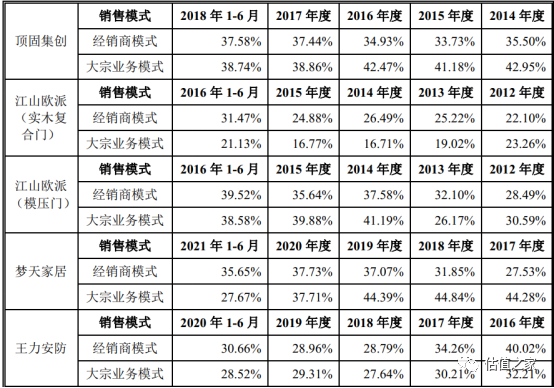

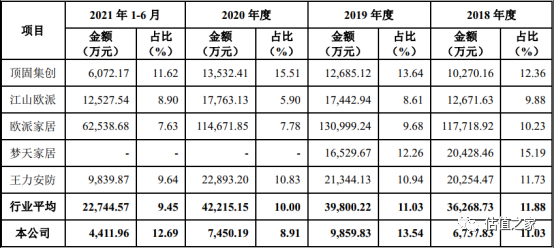

假設公司與經銷商或第三方結成同盟,超出客戶正常需求水平大量發貨,那麼,我們觀察公司存貨週轉率與行業平均相比,基本將近是行業的1/2,如此緩慢的存貨週轉率是否爲與同行業可比公司的銷售模式差異導致的?

經查閱,同行業公司經銷商模式基本相同,即在客戶收到貨物時即確認收入,區分點在於歐派家居、夢天家居大宗業務較公司多,存貨週轉率較快;頂固集創存在大量比重的五金業務,屬於非定製產品,需要一定量的備貨以滿足客戶需求;王力安防的大宗業務的營收佔比40%與公司基本接近。根據可比行業公司分析得出,公司存貨週轉率遠慢於行業可比數據不具備合理性。

公司還存在14家客戶與供應商重疊,上下游產業鏈均爲同一企業是否有虛增收入與存貨的情況依舊值得懷疑。以北京紫琉璃裝飾工程有限公司爲例,其實控人爲張曉梅,曾是公司員工,該公司既以招投標的模式採購公司商品,又以經銷商模式代理公司商品,同時,還爲公司採購商品,作爲一家“年度應納稅所得額不超過30萬元”的小微企業,而公司僅僅與森鷹窗業每年業務往來收入1000萬元-3000萬元,以招投標模式進行採購的理據與資質、真實收入到底有多少抑或是稅收問題?與森鷹窗業是否存在串貨情況令人浮想聯翩。

製造業生產商品的增加與水電燃料用量息息相關。報告期內,製造費用中的水電燃料費分別1,239.02萬元、1,125.41萬元、1,154.96萬元和684.83萬元,佔製造費用的比例分別爲21.50%、19.07%、17.05%和17.69%,金額及佔比呈緩慢下降的趨勢。在南京森鷹工廠等生產基地擴產投入、生產設備未有明顯能耗更新披露、生產設備沒有更新、生產人員不斷增長等的情況下,仍與營業收入的增長呈現反向態勢,公司披露“系報告期內公司採購電和燃氣的平均單價下降以及不斷改善生產管理,能源的使用效率不斷提高所致。”,剔除疫情期間政策有打折因素,估值之家認爲解釋過於籠統沒有理據,並且水電費下降與製造費用的增長、收入增長嚴重不符。

前次申報被否時,發行人經銷商模式平均毛利率高於大宗業務模式毛利率10%以上,但本次報告期趨勢發生變化,大宗業務模式均高於經銷商模式毛利率2%-5%,對比可比公司基本兩者模式毛利率在不同年份均呈現波動趨勢,畢竟毛利率變化跟隨產品結構、定價策略等因素而非一邊倒,做價痕跡稍顯明顯。

2013年8月因業務人員僞造檢測報告,雖然報告期內,未發現是否存在檢測報告造假的行爲,但檢測報告作爲大宗業務模式下收入確認的重要依據之一,對公司大宗模式下收入的真實性依舊存疑。

綜上,從離職的員工或公司股東設立的經銷商數據、運輸費用、存貨週轉率、水電燃料費、上下游產業鏈爲同一公司且資質存疑、曾僞造收入確認依據材料等多維度對比而言,不禁讓人產生疑問:公司收入的真實性到底有幾分?

2. 應收賬款高企存壓,大宗業務諸多客戶資金鍊緊張、經營困難,持續盈利能力存疑

隨着2020年5月“三道紅線”“兩集中”等房地產行業調控政策出臺,房地產行業啓動本輪調控週期,至2021年下半年房地產行業達到本輪調控週期最嚴階段,房地產企業資金壓力加大,支付能力下降,影響到房地產商的開發規模和開發進度,部分持續高槓杆運營的房地產企業在本輪調控中受到影響更大。

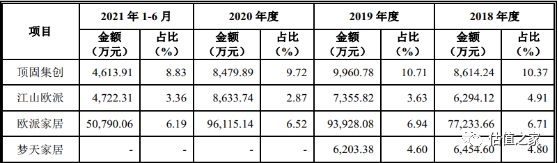

2018年至2021年6月,公司應收賬款餘額佔當期營業收入的比例分別爲45.42%、42.24%、42.90%和37.65%,相比可比公司佔比過高,公司大宗業務常年佔比50%以上,佔該模式銷售收入比重分別爲82.20%、70.40%、66.20%和67.37%,應收賬款餘額佔營業收入的比例較高。

隨着恒大、泰禾等房企接連債務承壓,公司大宗模式主要以未上市的區域性房地產公司爲主,無法獲取財務數據,故難以按照“三道紅線”進行分類,根據國家企業信用信息公示系統、天眼查、中國裁判文書網以及其他公開市場信息,截至2021年6月末,公司已出現齊齊哈爾龍暉房地產開發有限公司、北京東隆房地產開發有限公司等客戶出現債務違約、無財產可供執行、新增訴訟案件涉及金額重大或實際控制人涉刑,未來經營存在不確定性等表明可能存在經營困難、資金鍊緊張跡象的情形,具體情況如下:

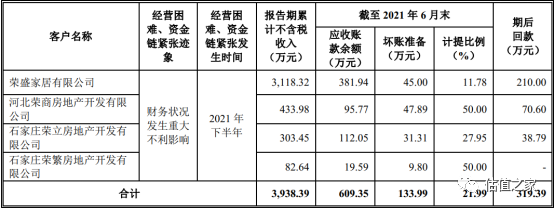

根據最新公開市場信息(截至2021年12月31日),榮盛房地產發展股份有限公司(以下簡稱“榮盛發展”)存在商業承兌匯票逾期的相關傳聞,表明其可能存在資金週轉困難情形。截至2021年6月末,公司客戶中爲榮盛發展子公司的客戶涉及的收入、應收賬款情況如下:

3.募集資金用於擴展1倍產能,未來收入增速能否消化?

目前產量基本維持在40多萬平方米,產能利用率超過100%,募集資金擴增產量接近1倍,那麼收入能否快速增長消化產能呢?

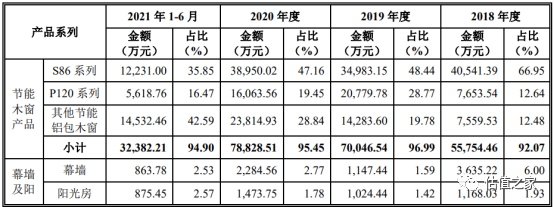

拆分收入產品明細來看,目前公司產品增速受益於其他節能鋁包木窗的快速增長,其增速在2019年至2020年也未相比主營收入達到100%的快速增長,其餘產品規模基本進入增速瓶頸期,並且其他節能鋁包木窗對S86和P120系列有替代性。

截至2020年8月,我國各級政府共頒佈被動式建築鼓勵政策115項,以河北省石家莊市爲例,相關政策包括:①優先保障用地;②在容積率上給予支持:按其建設被動房的地上建築面積 9%給予獎勵且不計入項目容積率;③優化辦事流程:投入開發建設資金達到工程建設總投資的25%以上和施工進度達到主體動工可辦理《商品房預售許可證》;被動房建築在辦理商品房價格備案時,可上浮 30%;④給予財政補貼等。

而2021年12月,房地產市場成交止跌回升,29個重點監測城市商品住宅成交面積環比增長16%,同比跌幅收窄至35%,較2019年同期下降26%。自2020年8月“三道紅線”等房地產投融資調控政策實施以來,公司新簽訂的大宗業務客戶合同額有所減少,對公司的大宗業務開展產生了一定的不利影響。

故此,公司自身預計2021年營業收入增速爲14%,在房地產“三道紅線”的大環境、產品主要適用北方寒冷天氣地區等因素下,是否能快速消化高增的100%產能令人存疑。

4.爲達IPO要求撤銷股東對賭協議,是否存在背後抽屜協議令人存疑

2018年,美凱龍商場、居然投資、梅州歐派入股森鷹窗業經各方協商確定爲15元/股,此次入股在公司2017年IPO被否後進行,入股價格低於2015年16元/股與18元/股,增資價格具備一定的合理性。公司承諾在2025年之前,三方可以隨時明示或以行動放棄協定下森鷹窗業的上市工作,並要求後者回購股份。

2020年10月、11月、12月簽署的《補充協議》,各方已通過簽署《補充協議》的形式解除了全部特殊利益安排條款,同時,各方確認自《股東協議》簽署後,相關特殊利益條款自始無效且未被實際執行,並已完整解除,各方之間不存在恢復執行的約定或其他利益安排,就解除事宜各方均不存在糾紛及潛在糾紛。

對此,公司趕在IPO前對“審覈紅線”問題簽署《補充協議》,協議內容對美凱龍商場、居然投資、梅州歐派並無利益的情況下三方爲何理由未作陳述,是否存在背後抽屜協議未可知。

5.實控人曾涉嫌行賄、報告期間頻繁更換董祕

2016年9月,實際控制人邊書平及其控制的駿鷹投資因涉嫌單位行賄罪被上海市楊浦區檢察院立案調查,行賄對象爲李耀新(曾任上海市經信委主任),行賄金額爲100萬元,因未得到不正當利益,最終被作出不起訴決定。

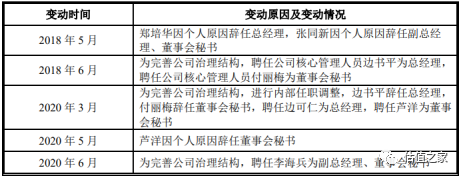

此外,報告期內,森鷹窗業的董祕一職曾發生了四次變動,先後有張同新、付麗梅、蘆洋和李海兵就任,董祕一職壓力可謂不小。

6.報告期內毛利率受原材料影響波動較大,成本管控相對較差,業績承壓

公司所需產品的主要原材料包括木材、鋁材、玻璃、水性漆、五金件及密封膠條等,其中,境外供應商採購的原材料主要爲紅松和水性漆等,直接原材料佔比主營業務成本爲55%-65%,直接材料價格變動對公司生產成本的影響較大,2020年及2021年毛利率變動爲-8.31%,明顯低於頂固集創、江山歐派和歐派家居,若未來原材料採購價格發生劇烈波動,且公司應對原材料價格波動的措施未能見效,將不利於公司的成本控制,進而對公司的經營業績造成不利影響。

南京森鷹於2020年下半年投產,產能處於逐步釋放過程,因而折舊、攤銷等製造費用較高,導致2021年1-6月的平均生產成本較高,毛利率較低1.58%,如果公司收入增速沒有至少20%大幅增長,毛利率可能持續下降。

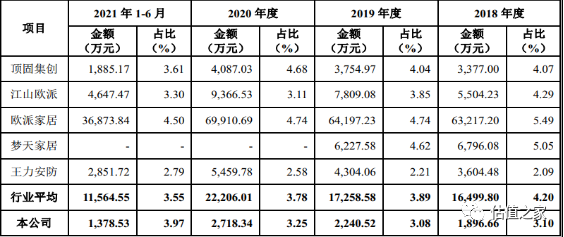

報告期內,公司的期間費用率分析如下:(1)銷售費用率從2018年9%增長至2021年6月的12.69%,高於行業可比公司的平均水平,主要系銷售人員薪酬、業務宣傳費投入所致。銷售人員薪酬遠高於可比公司,而森鷹窗業所處銷售地區相對可比公司地區平均薪酬又相對較低,會否存在額外的銷售返利、抑或銷售人員的結構問題等情況應當持續關注。宣傳廣告費率由3%增長至6%,表明公司的獲客成本持續增加。

(2)報告期內,公司管理費用率由5.04%增長至6.34%,明顯高於行業可比公司平均水平,主要系折舊攤銷、管理人員職工薪酬所致,與南京森鷹投入生產息息相關,但總部位於哈爾濱地區管理人員薪酬幾乎是同地區的1倍,管理銷率相對較差。

(3)報告期內,公司研發費用率與同行業可比公司平均值存在一定差異但差異相對較小,主要系公司產品種類與同行業可比公司存在一定差異所致。

綜上,公司的三費率基本高於行業可比上市公司,成本管控能力略差,管控水平需有待進一步提高,且公司受原材料波動以及資產結構變動較大,未來盈利能力減弱。

此外,公司自2014年發展電商渠道以來,僅作經銷商引流之用,但對電商渠道的貨幣資金回款模式、其他貨幣資金明細未作詳細闡述,無法排除經銷商是否有佔用資金之嫌疑。