拿什麼拯救星巴克?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/餘佩穎

來源/遠川研究所(ID:caijingyanjiu)

對於舒爾茨再度將心注入星巴克,福布斯點評道,“這是星巴克找不到繼任和應急計劃失敗的結果[1]。”

3月16日,咖啡巨頭星巴克換帥,霍華德·舒爾茨接棒約翰遜第三次成爲星巴克CEO。創始人迴歸往往意味着公司遇到了空前困難,最典型的是2009年78歲的張忠謀重回臺積電:時值三星代工業務三年翻三倍,臺積電利潤大幅下滑,張忠謀快刀斬亂麻,用10分鐘的董事會把親自挑選的接班人蔡力行送到了不足十人的光伏部門。

2017年,舒爾茨將公司鑰匙交給即將上任的CEO的凱文·約翰遜

商業層面的波折可以依靠職業經理人力挽狂瀾,但內憂外患只能依靠創始人空前的威望和聲譽才能解決。對星巴克而言,找不到繼任或許是一個因素,但舒爾茨迴歸還有更迫切的理由,眼下星巴克正面臨着三重壓力:

1.勞資矛盾:星巴克在美國26個州140家咖啡店的咖啡師希望成立工會,這可能是舒爾茨此番迴歸的直接原因。

2.成本壓力:通貨膨脹和疫情造成的成本上漲,恐讓星巴克盈利承壓。

3.商業競爭:作爲全球第二大市場,中國被星巴克寄予增長的厚望,但他們面臨比以往任何時候都激烈的競爭:老牌豪強Costa、Tims勁頭依舊,New money瑞幸、manner窮追不捨。

幾近古稀之年的舒爾茨能否再度書寫奇蹟,尚難下定論,只是一家公司與自己的創始人如此難捨難分,絕對不是什麼值得雀躍的事。

靈魂咖啡師

舒爾茨迴歸的首要任務,其實是美國本土愈演愈烈的勞資矛盾。

在美國,一個工會的戰鬥力能有多強,看《美國工廠》裏焦頭爛額的曹德旺就知道。聽聞美國工人要成立工會,曹德旺親自飛到俄亥俄州,掏出74萬美元諮詢“如何擺脫難纏工會”,付這筆錢的時候,福耀美國還沒盈利。

儘管星巴克的工會組織運動自80年代起就陸續興起,但過去近半個世紀,星巴克一直都沒有工會。這一次,星巴克發起網站喊出“We Are One Starbucks”,還積極鼓勵員工投票反對工會。據外媒稱,星巴克還解僱了部分參與工會組織的工人[2]。

藉着這輪工會浪潮,咖啡師要求的福利包括不低於25美元的時薪以及各種福利計劃,而現在星巴克咖啡師的全美平均時薪只有上述目標的一半。還沒正式履職的舒爾茨已經焦急喊話:希望和23000名“合作伙伴(星巴克對咖啡師的稱呼)”建立新基調,還讓員工給他寫郵件。大意就是大家關起門來談,不要公開鬧。

對於這個問題,中國的咖啡新勢力早有準備,早早就開始了“去咖啡師”化。

以manner爲例,成熟的咖啡門店日均出杯量在600-800杯,而一家門店的員工約有3-4人,人均兩三百杯的高效靠的不是咖啡師基因突變而是自動化機器。咖啡師培訓兩個星期就能上崗,入職第一件事不是手衝打奶泡而是背配方,輔業做咖啡、主業打掃衛生。

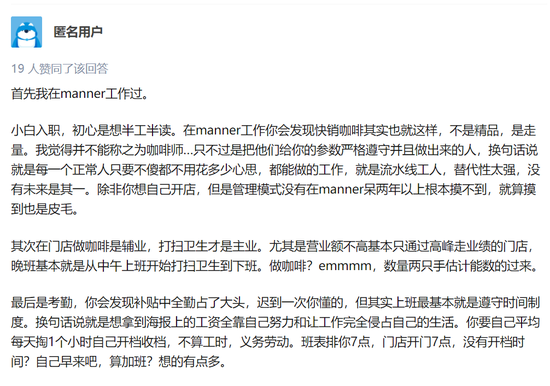

Manner 咖啡師談工作感受,圖源:知乎

瑞幸員工還曾在知乎落下時代的眼淚,稱“目前瑞幸已經打算取消門店的全職咖啡師崗位,全部替換爲可以值班的兼職”。

與咖啡師能動性喪失同步發生的,則是咖啡新勢力一往無前的開店速度,Manner的開店速度維持在日均1-2家,瑞幸更是在2022年1月實現單月開店360家,日均開業11.6家店。許多咖啡師表示,願意去星巴克工作不是因爲工資更高,而是更閒。

咖啡師的水準其實會影響咖啡口感,比如奶泡打得越細越小,口感纔會更順滑。作爲咖啡文化全球宣傳大使的星巴克,一直非常重視咖啡師的培養,比如用不同顏色的圍裙區分咖啡師等級,再用比賽和考試劃定咖啡師的升級路線,考的是咖啡文化和手衝拉花,理論和實操兩手都要抓。

好喝的咖啡有可能是機器做的,難喝的咖啡一定是人做的。

對星巴克來說,咖啡師的技藝和服務態度,配上“第三空間”沒有棱角的咖啡桌,這些都是星巴克讓消費者接受30元定價所提供的情緒價值。星巴克咖啡師會說“李先生你的超大杯抹茶星冰樂做好了”,放到瑞幸則是“235號,235號”,喝出了看守所的感覺。

咖啡師手寫的星巴克馬克杯

15元的瑞幸賣性價比產品,賺的是效率走量;30元的星巴克賣理念和服務,賺的是品牌溢價,而咖啡師所代表的精緻服務,就是溢價的籌碼。

星巴克遇到的問題和海底撈非常類似——在高速擴張中遇到的組織管理成本激增。要知道星巴克未來十年還打算開兩萬家店,能否持續讓咖啡師的職業目標由“成爲黑圍裙”勾勒,又能否讓他們始終保持“培訓不出的由衷微笑”,這是個終極難題。

漲麻了,不買了

星巴克的第二個問題是原材料價格上漲,在舒爾茨迴歸之前,年薪百萬美元的職業經理人就拿出了應對方案:漲價。

今年2月初,前CEO凱文·約翰遜在財報電話會議上表示,公司在過去的四個月裏已經提了兩次價(2021年10月、2022年1月),在未來幾個月將繼續提價,以應對通貨膨脹和勞動力市場所帶來的利潤擠壓。

國內市場的漲價雖遲但到,2月16日,星巴克對中國內地門店的部分飲品和食品進行了小幅價格上調,比如大杯的冷萃冰咖啡從36元漲到了37元,大杯美式從28元漲到了30元。放在之前,消費者還可以用時間攤薄成本:一杯35,老子一坐一下午。

但現在,星巴克店面數量最多的上海如今都居家隔離了。

翻看星巴克2022年第一財季報告,運營成本同比上漲16.8%至69.13億美元(約合440億元人民幣),其中漲幅最大的當屬產品和分銷成本(23.3%),增長第二快是存儲運營成本(18.6%)。

“成本漲了,售價漲”的轉移大法已然奏效,2022年第一財季報告顯示,星巴克淨營收的同比增幅(19.3%)超過運營成本的增幅(16.8%),終端售價的提升一定程度消解了成本上揚的壓力。

儘管淨營收的增幅高過成本漲幅,但要想知道漲價連擊有沒有挫傷消費者購買慾,還得細看星巴克的同店銷售額數據。

在北美市場,星巴克2022財年Q1的同店銷售額同比上漲18%,其中交易量上漲12%,客單價上漲6%,這是兩輪調價後的第一個財季。但在調價措施剛起步的上一財季(2021財年Q4),當季星巴克同店銷售額的增幅還主要是靠交易量的上漲(18%),而非客單價(3%)。

也就是說,星巴克漲價兩連擊後,交易量在同店銷售額增長中所起的作用減弱了,這一定程度顯現出漲價對消費者購買慾的負面作用。

舒爾茨的迴歸解決不了通貨膨脹的問題,但至少得面對一個事實,靠漲價推動業績走不遠。在中國市場,星巴克的客羣只是比新式茶飲客羣購買力稍強一籌的白領,並非疫情期間越來越富的前1%,更何況在這片土地上,總會有人樂於“以更低的價格提供不差的產品”。

初逢對手的星巴克中國

迴歸後的舒爾茨面對中國市場,業績失守可能是比輿論危機更亟待解決的問題。

2022財年第一季度,星巴克在中國的同店銷售額下降14%,其中交易量下滑6%,客單價下滑9%。而上一財季,星巴克中國市場同店銷售額的同比降幅也有7%。對於第一財季表現不佳, 星巴克表示和疫情關店有關——國際旅行量減少和寫字樓客流量低,拖累了星巴克在中國的同店銷售。

轉移“業績不利”風暴的辦法就是走進另一個風暴,比如“使用過期食材、喝出蟑螂、驅趕民警”。畢竟被罵這事,星巴克很熟悉。

2000年,星巴克把門店開進故宮,據時任CEO的吉姆·當諾所言,這是收到了故宮的主動邀請。央視前主播芮成鋼在七年後寫了一篇博客——《請星巴克從故宮裏出去》——怒罵星巴克糟蹋中國文化[3]。在沒有熱搜的年代,這篇文章發佈後點擊量陡增50萬,央視還出了節目討論這事,嚇得吉姆·當諾立即解釋:“不是我們主動的”。

曾經的星巴克故宮店

在芮成鋼發出“皇城老媽是否也可以把分店開進白宮,狗不理包子難道也可以上國會山”的質問後,那年星巴克故宮門店關了門。十一年後,瑞幸咖啡故宮箭亭店開業,這是瑞幸的第1099家店。

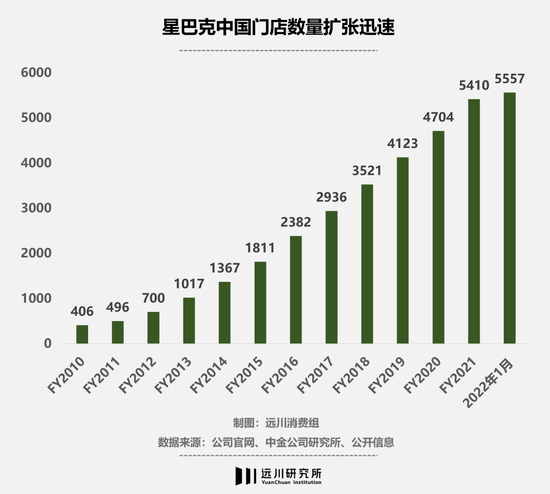

從1999年進入中國市場至今,星巴克在絕大多數時間裏面對的壓力,都不是商業競爭,而是輿論、食品安全和民族主義情緒。但在過去兩三年裏,中國本土的連鎖咖啡品牌迅速崛起——2022年1月,瑞幸在中國的門店數超過了星巴克。在中國有對手這件事,對星巴克而言非常陌生。

圖源:瑞幸咖啡小紅書

星巴克在中國的成功並不是因爲咖啡多好喝,而是中國的城鎮化。

根據國際經驗,50%的城鎮化率是一個重要的轉折點,而30%-50%區間是城鎮化加速推進時期[4]。1999年-2018年,中國城鎮化率從近35%上升至近60%,同期星巴克在中國的門店數由1家走到3500家。

城鎮化進程對星巴克擴張的促進作用,除了體現在人民的腰包不再爲一杯20元(星巴克早期售價)的卡布奇諾捉襟見肘上,還有關商業地產的快速崛起。

21世紀後,中國商業地產開發投資進入快車道,星巴克跟隨商場、辦公樓的拔地而起,打開了它在中國的擴張版圖。一方面,大型綜合商業中心是星巴克踐行“第三空間”理念的完美場所,另一方面,這裏還寫着星巴克的賺錢密碼:低房租。

星巴克的房租成本能比普通品牌低15%左右,一方面是靠自身品牌流量與物業討價還價,另一方面是要求物業贈送“外擺區域”[6]。在一線和新一線城市,星巴克的租金成本一般佔9%-10%,租約長達10-15年,新式茶飲品牌的租約一般在3-5年。

而在城鎮化的紅利結束後,星巴克其實是在賺咖啡市場滲透率的錢——過去兩年,星巴克開了1200多家新店,在中國70%的增長,實際上也是由這些新店推動的,且到2021年,星巴克在二線城市及更下沉市場的門店佔比已經達到三成。

不同之處是,當年的星巴克在中國沒有任何對手,如今四處都是敵人。

尾聲

2008年,一塊寫着“4美元是愚蠢的”廣告牌出現在美國西雅圖星巴克總部門前。廣告牌的主人是麥當勞,上面還寫着另一句話:我們開始供應現磨咖啡。

雖然彼時的星巴克也供應許多低於4美元的產品,但麥當勞一小杯拿鐵賣1.99美元,星巴克就要賣2.45-3.15美元。而且,美國消費者報告雜誌2007年的調查顯示,美國消費者認爲麥當勞的特級烘焙咖啡並不比星巴克的同類咖啡難喝。性價比碰撞第三空間,瑞幸之前就有麥當勞在教星巴克“做人”。

說教做人主要是因爲當時的大背景:金融危機讓人們的經濟狀況惡化,美國人均年收入在2008年開始下滑,星巴克的營收增速也隨即駛入下車道,但麥當勞的營收增速就降得溫柔許多。

十四年過去,不同的事件,不同的人遭遇其中,但相同的是舒爾茨又一次迴歸,就像他在2008年做的那樣。