勞務採購疑雲重重:電旗股份創業板上會被否 曾“踩雷”多家機構

原標題:勞務採購疑雲重重,電旗股份創業板上會被否,曾“踩雷”多家機構

記者|梁怡

3月23日,創業板上市委員會2022年第14次審議會議上,北京電旗通訊技術股份有限公司(以下簡稱:電旗股份)因首發不符合發行條件、上市條件或信息披露要求未通過上會。同日,深交所終止電旗股份的創業板上市審覈。

上市委現場對電旗股份共提出3個問題,主要針對勞務採購費、勞務供應商以及淨利潤連續兩年下滑方面展開。

關於公司爲何未過會,上市委員會審議認爲:電旗股份未能對勞務採購模式的合理性、相關供應商主要爲發行人服務的合理性及規範性、勞務採購價格的公允性及勞務採購費的完整性作出合理充分說明,在上述重大方面未能公允反映發行人的財務狀況、經營成果和現金流量,不符合《創業板首次公開發行股票註冊管理辦法(試行)》第十一條、《深圳證券交易所創業板股票發行上市審覈規則》第十八條的規定。

而據界面新聞此前報道,電旗股份先後還因爲“踩雷”瑞華、國融證券和信永中和,IPO進程被拖延了將近8個月的時間。

核心勞務供應商疑雲

招股書顯示,電旗股份是第三方通信技術服務企業,主要向主設備商和通信運營商提供移動通信網絡優化及規劃服務、無線網絡工程服務和物聯網全流程物資管理系統集成服務。其中,通信網絡優化及規劃服務收入佔營業收入大部分比重。

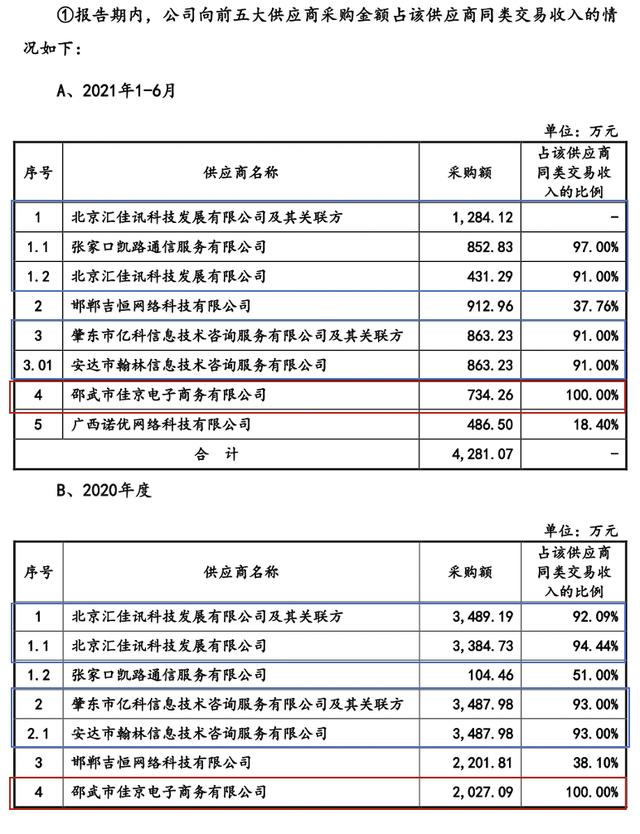

2018年-2021年上半年,在電旗股份的前五大供應商中,多家公司90%以上、甚至100%的銷售收入來自電旗股份。

因此,監管層要求補充披露向部分前五大供應商採購金額佔該供應商同類交易收入的比例較高的原因及合理性。

電旗股份則表示:一方面原因系供應商的業務能力,公司的主要供應商的規模普遍偏小,業務能力僅能滿足公司的主要需求;另一方面在於供應商的業務屬性,公司從事的網絡優化及規劃和無線網絡工程服務,是技術勞動密集型的行業,公司希望供應商能主要爲公司服務,避免因供應商客戶衆多,不利於及時調配人員滿足公司的業務需求,所以公司傾向於選擇客戶數量較少的供應商。

尤其值得關注的是肇東市億科信息技術諮詢服務有限公司及其關聯方(以下簡稱:飛科信息及其關聯方),具體系3家均由董靜傑實際控制,但顯名股東爲其他自然人的肇東市飛科信息技術諮詢服務有限公司(以下簡稱“飛科信息”)、肇東市億科信息技術諮詢服務有限公司(以下簡稱“億科信息”)和安達市翰林信息技術諮詢服務有限公司(以下簡稱“翰林信息”)。

然而新三板掛牌期間,電旗股份卻將飛科信息及其關聯方作爲單獨供應商披露,並未合併計算。

因此,上述情形直接惹來監管層發問電旗股份新三板掛牌期間是否未識別飛科信息及其關聯方的實際控制人爲董靜傑,與飛科信息及其關聯方的交易是否存在關聯交易非關聯化的情形。

但電旗股份表示並不知情,公司最初選擇與飛科信息及其關聯方合作,系根據公司業務發展的需要進行市場比較後與對方協商確定,並非因其爲董靜傑實際控制的公司。對於董靜傑委託他人代爲持股、爲飛科信息及其關聯方實際控制人的情形,公司在與飛科信息及其關聯方合作時並不知悉。

更爲蹊蹺的是,前述相關主體成立後即與公司合作,合作一到兩年後便註銷。

天眼查顯示,飛科信息成立於2016年的7月22日 ,2018年12月29日註銷;億科信息成立於2017年11月27日,2019年10月8日註銷;而至今僅存的翰林信息成立於2018年4月16日。

直至上會現場,監管層的仍然要求電旗股份結合供應商選擇標準、選擇方式和流程、定價機制等因素,說明與上述供應商合作的合理性及定價公允性;說明發行人新三板掛牌期間 2018年度定期報告將3家供應商作爲單獨供應商披露的原因,發行人與飛科信息及其關聯方、董靜傑之間是否存在關聯關係或者其他利益安排。

此外,新三板期間電旗股份因未按期披露2017年年報被新三板採取自律監管措施,公司會計基礎的規範性、信息披露制度的建立健全及執行情況也引發監管的質疑。

勞務採購價格是否公允?

公司細分行業爲通信技術服務行業,主營業務爲通信網絡優化及規劃服務、無線網絡工程服務,一般不涉及原材料的採購,營業成本主要包括職工薪酬及具體承做項目中發生的項目出差費用和勞務採購費用。

勞務採購費系支付給勞務供應商的費用,包括技術服務和測試服務的採購費用。2018年-2021年上半年,電旗股份的勞務採購費用分別爲1.4億元、1.84億元、2.02億元以及0.73億元,然而公司的勞務採購費佔營業收入的比重持續遠低於同行。

電旗股份解釋稱,原因在於公司與可比上市公司的主營業務結構存在差異,可比上市公司主要業務爲通信網絡建設工程服務、網絡通信代維服務,建設任務量較大、建設範圍較廣,包含施工、擴建等基礎配套建設服務,通常將通信網絡建設、通信網絡維護中基站房屋建築、架線作業、光纜線路敷設與改遷、管道開挖與砌築、通信設備拆裝與搬運、材料等物資的搬運及調撥等勞務作業交由外購勞務人員完成。

而電旗股份從事的網絡優化及規劃服務其服務環節不涉及通信網絡建設工程服務和網絡通信代維服務中基礎配套建設服務,造成自有員工佔比相對較高,因此勞務採購費佔營業收入比例持續低於同行業上市公司具有合理性。

值得注意的是,前述提到,前五大供應商採購金額佔該供應商同類交易收入的比例較高,而公司的勞務採購費佔營業收入的比重又遠低於同行,不免懷疑供應商是否存在爲公司承擔成本費用情形。

因此,勞務採購價格的公允性也引起了監管層的質疑。

在審覈中心意見落實函中,監管層要求結合不同地域/工種的勞動力價格水平、自有員工薪酬與同等級別勞務人員採購價格差異、同一項目/同一工種勞務價格的詢價情況,補充披露發行人勞務採購價格的公允性。

電旗股份解釋稱,公司勞務採購價格僅考慮工種及技術水平的差異,不考慮採購勞務所屬具體項目的情況。公司除了招募部分長期固定的自有塔工外,還會臨時採購短期勞務塔工進行補充。外購塔工服務按出勤天數計價,按月結算,單日價格較高,外購塔工服務折算的月均價高於公司自有塔工。而除塔工外,2018年-2020年同等級別的自有員工和勞務人員採購價格不存在重大差異。

隨機在審覈中心補充意見落實函中,監管層要求說明2020年初級工程師、中級工程師自有員工平均薪酬與採購勞務單價相對高低水平不同於2018年與2019年的原因及合理性,2020年自有員工工資同比下降的原因及合理性,結合資金流水覈查情況說明勞務供應商是否爲發行人承擔成本費用,以及發行人是否存在體外支付員工薪酬情形。

而電旗股份將其歸咎於社保階段性減免的影響,公司承擔的社會保險費用減少導致2020年初級工程師、中級工程師自有員工平均薪酬下降,低於同級別勞務人員採購單價;同時若加回社會保險費用平均減免數後,2020年自有員工平均薪酬同比變動較小。

另外,同樣耐人尋味的是,電旗股份在營業成本中把與人工相關的成本歸類爲人工成本,甚至將出差費用列在其中,以求說明公司與同行不存在重大差異,但如果僅計算職工薪酬+勞務採購費用兩項,電器股份2018年-2020年合計佔營收的比重分別爲51.91%、51.86%、52.82%,仍低於同行20個百分點左右。