廣發策略:A股仍需“慎思篤行” 持續建議關注通脹受益鏈+穩增長進化論

原標題:【廣發策略戴康團隊】如何看政策底、市場底、盈利底?——週末五分鐘全知道(3月第4期)

來源:戴康的策略世界

戴康 李學偉

核心觀點

● 俄烏衝突加速“逆全球化”,加劇全球“滯脹”。通脹受益鏈條與穩增長板塊近期大多獲得不錯的超額收益。俄烏地緣風險後,A股和港股相對走弱,除了基本面因素,也反映“金融逆全球化”的擔憂。

● 國內“政策底”明確後“市場底”和“盈利底”如何形成?(1)A股盈利增速回落週期一般爲2年,本輪盈利回落區間始於2021Q2,預計當下仍處於盈利下行週期中期。(2)“市場底”通常會滯後於政策底,滯後時長取決於國內政策力度及效果、未來經濟預期等,一般爲4-12個月不等,同時會受到美聯儲緊縮週期的影響。本輪“政策底”始於2021.12中央政治局會議“穩字當頭”的工作定調,至今約爲4個月。12.5《慎思篤行》中我們提出22年核心矛盾是兩大預期差:“美聯儲堅決緊,中國是有底線的松”。本輪A股“政策底”將由國內和海外共同構成,需要美聯儲轉向相對鴿派。當下應對“逆全球化”是相較經濟週期波動(穩增長信用擴張)更頂層的設計。我們維持今年信用反彈力度大概率偏弱的判斷,歷史上看信用擴張正是“盈利底”先行指標。如果市場對於“盈利底”形成缺乏一致預期,那麼“市場底”就會好事多磨。

● 22年我們推薦的“業績預期上修”的低PEG策略正逐步被市場驗證。兵無常勢,正如21年不可簡單複製19-20年大獲成功的DCF選股策略,22年買21年盈利高增速品種的慣性思維也是不可取的。需要提示的是:類似於去年12月A股小盤股出現的“估值陷阱”(估值看上去便宜,但業績面臨下修),A股的高盈利增速G品種也需要甄別是否有業績下修的風險,提防低PEG估值陷阱,尤其在“慎思篤行”的市場通常更需要篤定的業績驗證。

● A股仍需“慎思篤行”,持續建議關注通脹受益鏈+穩增長進化論。(1)本輪將由國內和海外因素共同形成“複合政策底”,需要美聯儲轉向相對鴿派;(2)根據歷史A股盈利週期下行2年的經驗,剔除基數錯位效應的實際盈利底可能在23年初。A股處於“逆全球化”下的“慎思篤行”,持續建議關注“業績預期上修”的低PEG策略。聚焦業績預期上修的兩條線索——通脹受益鏈以及“穩增長進化論”:(1)“供需缺口”通脹邏輯受益且業績預期上修的資源/材料(煤炭/鋁/鉀肥);(2)“舊式”穩增長仍會承載“穩定器”作用(地產/家電);(3)“以舊轉新”穩增長,傳統產業低碳化、數字化、智能化轉型,路徑包括國企改革、低碳轉型、能源穩增長等(詳見穩增長進化論系列報告);(4)“新式”穩增長數字經濟或能源安全受益的低PEG成長(數字新基建/光伏);(5)“慎思篤行”環境下較爲受益的高股息策略。

風險提示:疫情控制反覆,全球經濟下行超預期,俄烏衝突不確定性。

1

核心觀點速遞

(一)本週A股表現較爲疲軟,通脹受益鏈條與穩增長方向超額收益較佳。我們在3.6《“穩增長進化論”是不確定中確定性》提示了在當下“慎思篤行”—外部不確定“海外滯脹,地緣風險”與內部新格局“地產供需梗阻,防疫動態清零”的環境下,建議圍繞“穩增長進化論”配置,並繼續重視地緣風險加持的通脹線索:(1)“供需缺口”通脹邏輯受益的資源/材料(煤炭/鋁/鉀肥);(2)“舊式”穩增長仍會承載“穩定器”作用(地產/建材/煤化工);(3)“新式”穩增長關注兩會着墨增加及PEG合意方向(數字經濟/光伏)。本週在市場表現較爲疲軟的情況下,通脹受益與穩增長主線大多獲得不錯的超額收益。

俄烏衝突加速“逆全球化”,加劇全球“滯脹”。不同於去年底主流研究觀點,我們在2021.12.5年度策略展望《慎思篤行》判斷22年海外是“滯脹+收緊”的環境。在3.20春季策略《“逆全球化”下的慎思篤行》我們進一步指出22年的俄烏衝突正在加劇“逆全球化”趨勢。逆全球化將增加要素流通成本,降低全球生產效率,一定程度上會加劇全球/美國“滯”的壓力。

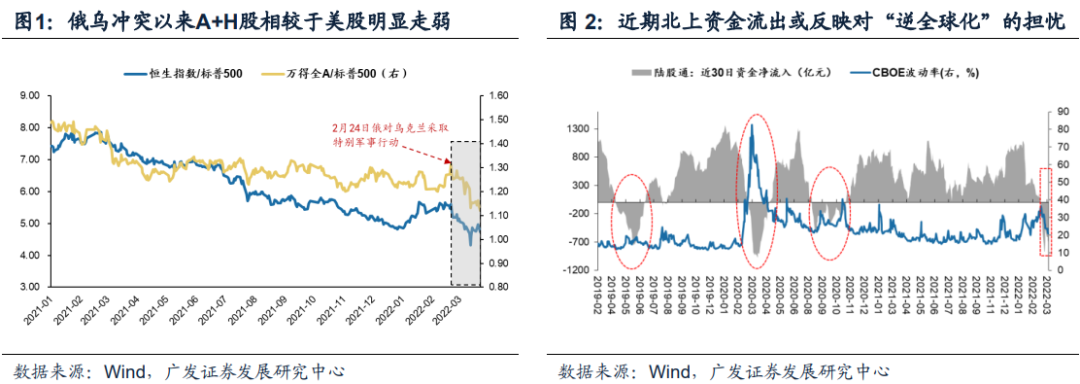

(二)俄烏衝突以來A股和港股相對於美股走弱,除了基本面因素,也反映“金融逆全球化”的擔憂。

22年春節前後美股在反映美聯儲不斷釋放鷹派加快緊縮的過程中出現回調,A股和港股在這一階段表現佔優。但2月下旬俄烏衝突爆發以來A股和港股表現落後於美股,我們認爲原因可能在於:近期歐美對俄製裁顯示全球金融領域亦有“逆全球化”的風險。22年美國中期選舉,從SWIFT制裁俄羅斯“小試牛刀”,到美國SEC《外國公司問責法》退市威脅的“初步試探”,再到3月25日美國FCC將中國移動和中國電信列入“安全風險清單”並禁止其設備在美國電信網絡中使用。我們認爲正如18年投資者不應該低估中期選舉期間特朗普政府發動“貿易摩擦”的決心,拜登政府開啓“金融逆全球化”的尾部風險也需要進一步觀察。

近期北上資金的流出亦可佐證我們3.20春季策略展望《“逆全球化”下的慎思篤行》的判斷。從歷史上看北上資金流向與VIX恐慌指數呈現比較明顯的相關性,資金淨流出主要發生在恐慌指數上行或者高位期間,如2019.4-2019.6、2020.3-2020.4、2020.8-2020.10等。在3月美聯儲議息會議後VIX恐慌指數下降、3月23日美國重新豁免對352項中國進口商品加徵關稅等利好下,本週北上資金仍出現每日淨流出。究其原因,可能與少部分配置型海外投資者擔憂“金融逆全球化”有關。

(三)我們在12.5年度策略展望《慎思篤行》提示的兩大預期差正在被持續驗證:即“美聯儲堅決緊,中國是有底線的松”,結合歷史盈利週期與政策底-市場底-盈利底關係,A股仍需“慎思篤行”。

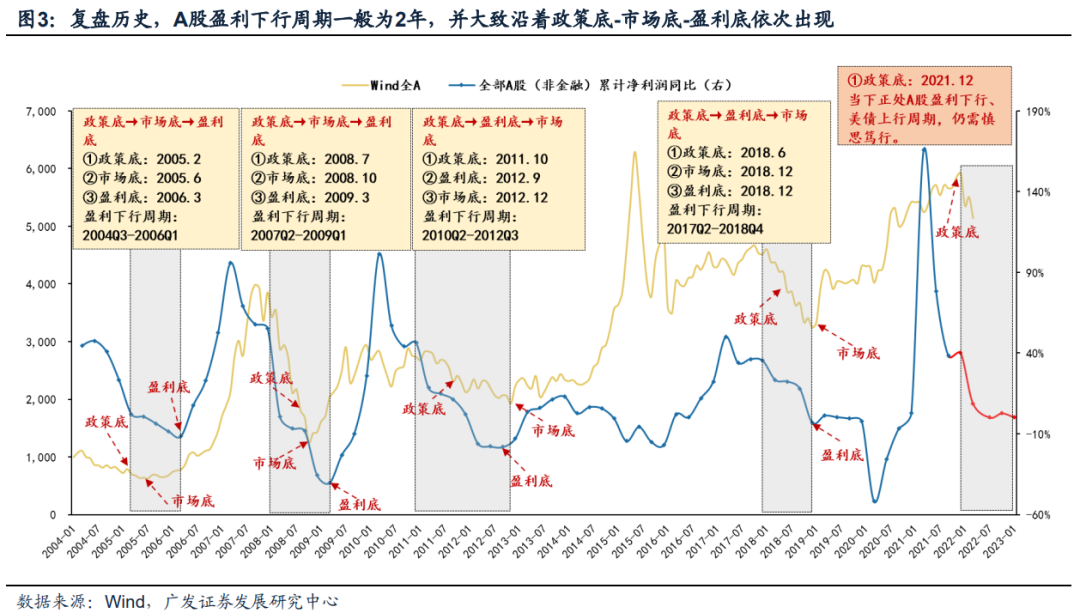

自2021.12中央經濟會議定調“穩字當頭”以來,穩增長政策陸續出臺,本週金融委會議夯實“政策底”,國內“政策底”明確後“市場底”和“盈利底”如何形成?對於此問題的回答可以先回顧歷史上幾輪可比區間的情況:

第一輪:2005年2月上交所與深交所聯合推出7項股東保護措施支持股市,確立“政策底”,隨後05年3月降準、4月提出股權分置改革試點。“市場底”出現在2005年6月,滯後“政策底”大約4個月,該輪盈利下行週期爲2004Q3-2006Q1,持續約2年。“市場底”領先於“盈利底”約三個季度。

第二輪:2008年6月年內第5次加準,7月溫家寶總理在江滬調研講話釋放政策轉向寬鬆信號,確立“政策底”,“市場底”出現在2008年10月,滯後“政策底”大約3個月,該輪盈利下行週期爲2007Q2-2009Q1,持續約2年。“市場底”領先於“盈利底”約一個季度。

第三輪:2011年10月溫家寶總理提出“政策預調微調、保持貨幣信貸總量合理增長”,11月央行降準。“市場底”卻至2012年12月纔出現,相比“政策底”滯後超過一年,該輪盈利下行週期爲2010Q2-2012Q3,持續約2年。“市場底”滯後於“盈利底”約一個季度。原因在於市場對於未來政策空間缺乏信心。

第四輪:2018年6月流動性定調由“合理穩定”變爲“合理充裕”,隨後6月降準夯實“政策底”。“市場底”出現在2018年12月,滯後“政策底”約6個月,該輪盈利下行週期爲2017Q2-2018Q4,持續約2年。“市場底”與“盈利底”同步。

(1)A股盈利增速回落週期一般爲2年,本輪盈利回落區間始於2021Q2,預計當下仍處於盈利下行週期中期。(2)“市場底”通常會滯後於政策底,滯後時長取決於國內政策力度及效果、未來經濟預期等,一般爲4-12個月不等,同時也會受到美聯儲緊縮週期的影響。本輪“政策底”始於2021.12中央政治局會議“穩字當頭”的工作定調,從時長上看至今約爲4個月。2021.12.5《慎思篤行》中我們提出22年核心矛盾是兩大預期差:“美聯儲堅決緊,中國是有底線的松”。本輪A股“政策底”將由國內和海外因素共同構成,需要美聯儲轉向相對鴿派:

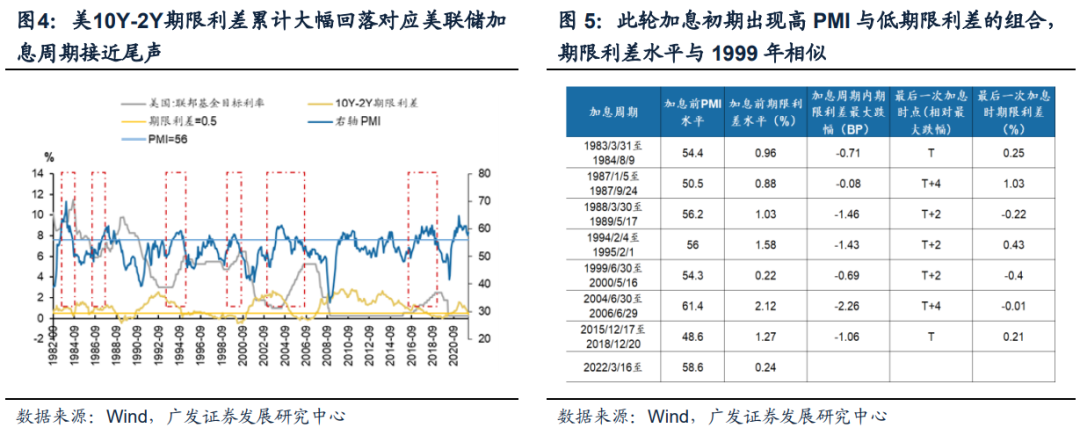

預期差之一:美聯儲堅決緊。繼3月17日美聯儲加息25BP後,3月23日鮑威爾鷹派講話暗示緊縮政策或將加碼,年初以來加拿大/英國/巴西等亦陸續步入加息陣營。我們在3.20《“逆全球化”下的慎思篤行》中分析認爲,美聯儲當下的加息週期已經嚴重滯後。考慮到加息初期就出現了歷史上未見的高PMI與低期限利差的組合,以10Y-2Y期限利差的水平來看可參考1999年的情況。因此未來若期限利差收窄至-40BP時,我們認爲便可交易收緊週期即將結束,短期內美聯儲轉向相對鴿派的可能性很小,從而使得複合“政策底”的形成更爲複雜與滯後。

預期差之二:中國是高質量有底線的松。中央在2019年初就定下了“高質量發展”基調,我們在去年底市場對“穩字當頭”較爲亢奮時認定“有底線穩增長”信用擴張的期待應該降溫。在俄烏衝突後“逆全球化”更爲清晰,我們認爲:市場需要理解應對“逆全球化”是相較經濟週期波動(穩增長信用擴張)更頂層的設計。投資者才能更準確地把握政策脈絡,關於房地產、互聯網、疫情防控以及貨幣信用等政策的取向。我們維持今年信用反彈的力度大概率偏弱的判斷,而從歷史上看信用擴張正是“盈利底”的先行指標。如果市場對於“盈利底”形成缺乏一致預期,那麼“市場底”就會好事多磨。

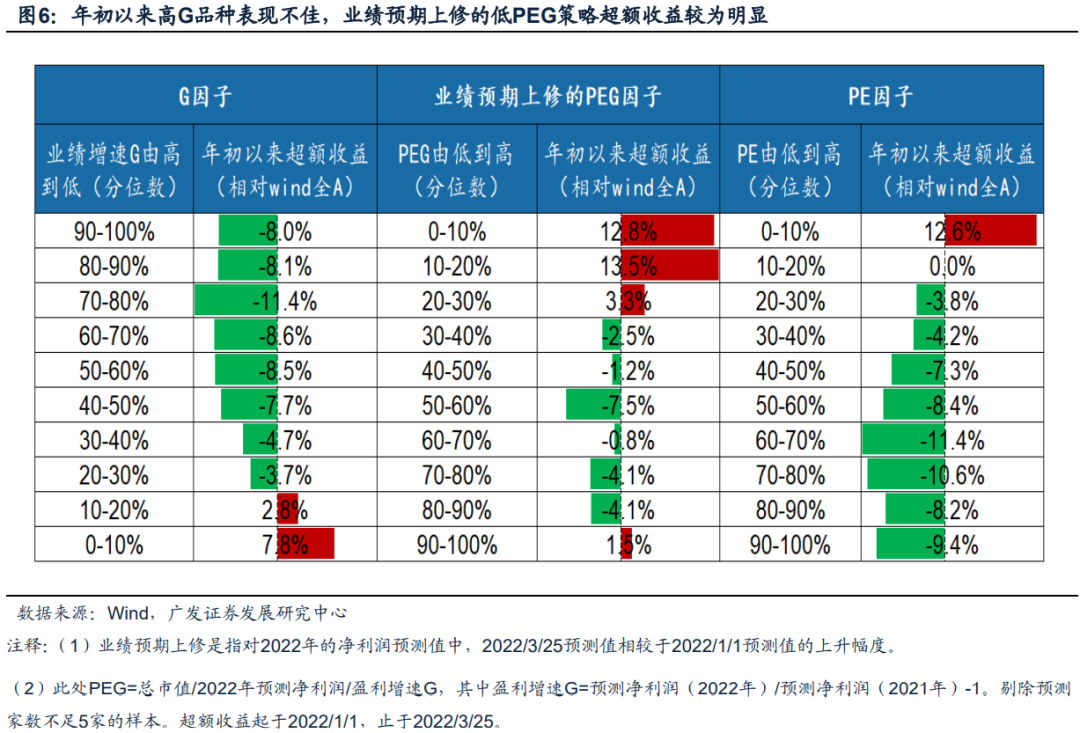

(四)22年至今盈利高增速G的品種表現不佳,我們推薦的業績預期上修的低PEG策略超額收益較爲顯著。

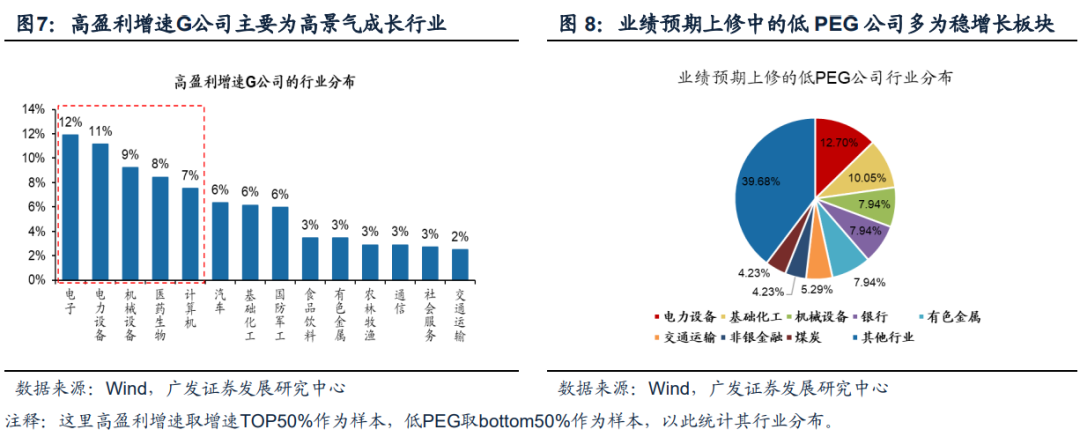

兵無常勢,正如21年不可簡單複製19-20年大獲成功的DCF選股策略,22年買21年盈利高增速品種的慣性思維也是不可取的。首先,高景氣往往是後驗的,在實際操作上很難。其次,不看估值約束的高增長並不符合投資常識。更重要的是:22年美聯儲一改過去三年的寬鬆轉向快速收緊,美債利率中樞上行對高景氣高估值品種的估值中樞形成擠壓。單一因子高盈利增速G的品種主要集中在電子、電力設備、機械設備、醫藥、計算機、汽車等偏高估值成長性板塊,在估值擠壓下表現不佳。

需要提示的是:類似於去年12月A股小盤股出現的“估值陷阱”(估值看上去便宜,但業績面臨下修),A股的高盈利增速G品種也需要甄別是否有業績下修的風險,提防低PEG估值陷阱,尤其在“慎思篤行”的市場通常更需要篤定的業績驗證。

22年我們推薦的“業績預期上修”的低PEG策略正逐步被市場驗證。從行業上看這一類型的公司主要分佈在化工、有色、銀行、電力設備、交運等通脹受益鏈和穩增長領域。22年A股盈利增速大幅降速(高盈利增速品種更稀缺),而美債利率震盪上行(這會顯著約束PE估值),因此今年最適宜的策略是兼顧PE和G的低PEG策略。其次,22年通脹預期升溫,對於不同風格行業的盈利預測影響較大。去年末至今A股有色、煤炭、鋼鐵、交運等行業的盈利預測顯著上修,使原本的低PEG更加具備確定性,而半導體、醫藥等行業的盈利預測下修。因此,我們持續建議22年配置“業績預測上修”的低PEG策略。

(五)A股仍需“慎思篤行”,持續建議關注“業績預期上修”的低PEG策略,通脹受益鏈+穩增長進化論。我們在2.24《地緣風險強化“慎思篤行”》中指出俄烏地緣風險加強全球資源/原材料的“供需缺口”,進一步確認全球“滯脹+收緊”信號,在3.20春季策略展望《“逆全球化”下的慎思篤行》中指出,應對“逆全球化”是相較經濟週期波動(穩增長信用擴張)更頂層的設計。在“政策底-市場底-盈利底”的傳統研判框架中,我們需要提示:(1)本輪將由國內和海外因素共同形成“複合政策底”,需要美聯儲轉向相對鴿派;(2)本輪的表觀盈利底可能在中報,不過根據歷史盈利週期下行2年的經驗,剔除新冠疫情基數錯位效應的實際盈利底可能在23年初。歷史經驗表明,“市場底”通常出現在“政策底”和“盈利底”之間。A股處於“逆全球化”下的“慎思篤行”。持續建議關注“業績預期上修”的低PEG策略。在“逆全球化”下把握不確定中的確定性,聚焦業績預期上修的兩條線索——通脹受益鏈以及“穩增長進化論”:(1)“供需缺口”通脹邏輯受益且業績預期上修的資源/材料(煤炭/鋁/鉀肥);(2)“舊式”穩增長仍會承載“穩定器”作用(地產/家電);(3)“以舊轉新”穩增長,傳統產業低碳化、數字化、智能化轉型,路徑包括國企改革、低碳轉型、能源穩增長等(詳見穩增長進化論系列報告);(4)“新式”穩增長數字經濟或能源安全受益的低PEG成長(數字新基建/光伏)。(5)“慎思篤行”環境下較爲受益的高股息策略。(詳見3.27《慎思篤行中的高股息策略——“慎思篤行”系列(七)》)

2

本週重要變化

2.1 中觀行業

1.下游需求

房地產:Wind30大中城市成交數據顯示,截至2022年03月24日,30個大中城市房地產成交面積累計同比下跌35.69%,相比上週的-35.92%繼續下降,30個大中城市房地產成交面積月環比上升27.40%,月同比下降49.35%,周環比下降25.49%。

汽車:根據乘聯會數據,3月第3周乘用車零售銷量同比下降29%。

2.中游製造

鋼鐵:螺紋鋼價格指數本週上漲0.59%至4992.05元/噸,冷軋價格指數漲0.86%至5589.60元/噸。截止3月25日,螺紋鋼期貨收盤價爲5013元/噸,比上週上漲1.21%。Wind數據顯示3月10日—3月20日粗鋼產量2012.5萬噸。

3.上游資源

煤炭與鐵礦石:本週鐵礦石庫存增加,煤炭價格下跌,煤炭庫存下降。太原古交車板含稅價維持3320元/噸,秦皇島山西混優平倉5500價格本週跌0.75%至1542.000元/噸;庫存方面,秦皇島煤炭庫存本週下降至506萬噸,港口鐵礦石庫存增加0.13%至15517.93萬噸。

國際大宗:WTI本週漲8.48%至109.92美元/桶,Brent漲10.84%至116.83美元/桶,LME金屬價格指數漲0.29%至5212.60,大宗商品CRB指數本週漲4.31%至304.85;BDI指數本週跌2.34%至2544.00。

2.2 股市特徵

股市漲跌幅:上證綜指本週下跌1.19%,行業漲幅前三爲農林牧漁(3.93%)、房地產(3.84%)和綜合(3.13%);漲幅後三爲建築材料(-3.72%)、電氣設備(-4.05%)、計算機(-4.10%)。

動態估值:

1)A股總體PE(TTM)從上週17.12倍下降到本週16.96倍,PB(LF)從上週1.73倍下降到本週1.71倍;

2)A股整體剔除金融服務業PE(TTM)從上週26.63倍下降到本週26.36倍,PB(LF)從上週2.44倍下降到本週2.41倍;

3)創業板PE(TTM)從上週79.66倍下降到本週78.15倍,PB(LF)從上週4.70倍下降到本週4.57倍;

4)科創板PE(TTM)從上週的49.27倍下降到本週48.11倍,PB(LF)從上週的4.86倍下降到本週4.73倍;

5)A股總體總市值較上週下降1.17%;A股總體剔除金融服務業總市值較上週下降1.28%;

6)必需消費相對於週期類上市公司的相對PB由上週2.11下降到本週2.09;

7)創業板相對於滬深300的相對PE(TTM)從上週6.95下降到本週6.90;創業板相對於滬深300的相對PB(LF)從上週3.46下降到本週3.41;

8)股權風險溢價從上週0.96%上升到本週1.00%,股市收益率從上週3.76%上升到本週3.79%。

融資融券餘額:截至3月24日週四,融資融券餘額爲1.6849萬億元,上週爲1.6854萬億元。

大小非減持:本週A股整體大小非淨減持69.80億,本週減持最多的行業是電子(-18.65億)、電氣設備(-16.42億)、傳媒(-6.56億),本週僅有通信行業增持(3.78億)。

基金規模:本週新發股票型+混合型基金份額爲/224.68億份,上週爲41.52億份;本週基金市場累計份額淨減少939.10億份。

限售股解禁:本週限售股解禁2292.47億元,預計下一週解禁540.34億元。

北上資金:本週陸股通北上資金淨流出96.61億元,上週淨流出166.92億元。

AH溢價指數:本週A/H股溢價指數上漲至142.63,上週A/H股溢價指數爲141.59。

2.3 流動性

截至截至3月26日,央行本週共有5筆逆回購到期,總額爲1400億元;5筆逆回購,總額爲1900億元;共開市場操作淨投放(含國庫現金、降準置換回籠)共計1500億元。

截至2022年3月25日,R007本週大漲70.09BP至2.8835%,SHIB0R隔夜利率上漲0.90BP至2.0010%;期限利差本週下跌4.81BP至0.6340%;信用利差下降5.16BP至0.9471%。

2.4 海外

美國:3月23日公佈2月新屋銷售環比降-2%,前值-8.4%,不及預期;3月24日公佈2月耐用品訂單環比初值-2.2%,前值1.6%,不及預期;四季度經常帳-2179億美元,絕對值較前值減少0.91%;

歐盟:3月22日公佈1月季調後經常帳225.66億美元;3月24日公佈歐元區3月綜合PMI初值54.5,低於前值55.5;製造業PMI初值57,低於前值58.2;服務業PMI初值54.8,低於前值55.5,但三者均高於預期;

英國:3月23日公佈2月CPI同比漲6.2%,高於預期值6%及前值5.5%;2月CPI環比漲0.8%,高於預期值0.6%及前值-0.1%;2月核心CPI同比漲5.2%,高於預期值5%及前值4.4%;3月24日公佈綜合PMI初值59.7,弱於前值59.9,但優於預期;製造業PMI初值55.5,弱於前值58但優於預期;服務業PMI初值61,優於前值60.5及預期;3月25日公佈2月零售同比上漲7%,前值9.4%,預期7.8%;2月零售環比-0.3%,前值1.9%,預期0.7;

日本:3月24日公佈綜合PMI初值49.3,優於前值45.8;製造業PMI初值53.2,優於前值52.7;服務業PMI初值48.7,優於前值44.2;

本週海外股市:標普500本週漲1.79%收於4543.06點;倫敦富時漲1.06%收於7483.35點;德國DAX跌0.74%收於14305.76點;日經225漲4.93%收於28149.84點;恒生跌0.04%收於21404.88。

2.5 宏觀

3月五年期LPR4.6%,一年期LPR3.7%;2月Swift人民幣在全球支付中佔比2.23%,較前值3.2%有所下降;去年四季度經常帳終值1184億美元,略低於前值1194億美元。

3

下週公佈數據一覽

下週看點:

中國1年期和5年期貸款市場報價利率(LPR);英國2月CPI環比值

3月28日週一:美國2月商品貿易賬;

3月29日週二:日本2月失業率;英國2月央行抵押貸款額與消費信貸額;

3月30日週三:美國3月ADP就業人數變動;四季度個人消費支出(PCE)、核心PCE年化季環比終值;四季度實際GDP、GDP平減指數年化季環比終值

3月31日週四:中國3月官方綜合PMI、官方製造業PMI、官方非製造業PMI;英國四季度GDP同比終值;美國2月個人收入環比、PCE環比;

4月1日週五:中國3月財新制造業PMI;歐元區3月製造業PMI終值、調和CPI同比;美國3月失業率、非農就業人口變動。

4

風險提示

疫情控制反覆,全球經濟下行超預期,俄烏衝突不確定性。