購買力平價理論視角:人民幣中長期必然升值嗎

國際金融雜誌

管濤,中銀證券全球首席經濟學家;付萬叢,中銀證券研究員。

摘要

一些觀點以人民幣名義匯率與購買力平價最終收斂爲依據,認爲人民幣中長期必然升值,卻忽略存在多種收斂方式的可能性。實踐中,全球百年變局、金融力量上升、國內人口老齡化和經濟結構改革使得名義匯率中長期走勢存在較大不確定性,也會影響到購買力平價匯率走勢。未來,兩者既有可能升值收斂,也可能貶值收斂。全球通脹和貨幣政策(包括中國)趨同可能減緩人民幣價差收斂,不排除當前價差狀態將會維持較長時間。

關鍵詞:人民幣匯率;購買力平價

中圖分類號:F83 文獻標識碼:A

匯率是兩個貨幣的比價關係,是一個國家內外循環平衡的重要觀察指標。市場分析已經形成一套相對完善的框架,往往從基本面差異、國債利差和交易情緒等短期因素來捕捉匯率信號,並以此制訂應對策略。雖然長期匯率走勢是由一系列的短期走勢搭建而成,但是短期分析框架蘊含過多的“干擾”信息,可能會導致對中長期走勢的誤判。此外,政策制定者需要做長期計劃,更加註重中長期走勢。其中,購買力平價理論(PPP,PurchasingPower Parity Theory)儘管由於其嚴格的假設和實踐的背離使得該理論逐漸式微,但仍大有市場,是經濟學理論界討論中長期匯率走勢的一個重要分析框架。PPP曾是一些人預期中長期人民幣必然升值的重要依據。2020年6月以來,人民幣匯率啓動本輪升值,使該理論重新取代“貨幣超發,人民幣必有一跌”之說,引發了各界對未來人民幣匯率走勢的關注。本文不討論PPP的對錯得失,僅在假定該理論成立的情況下,從多國數據和英美200年經驗中尋找一些線索,以此淺析人民幣匯率中長期走勢與PPP的關係。

一

PPP理論的實踐經驗

PPP的計算方式是一攬子可貿易貨物的兩種貨幣計價比值。與短期分析框架的海量信息彙集不同,PPP理論化繁爲簡,主要切入點爲國別間的物價水平差異(絕對PPP)或者通脹趨勢差異(相對PPP)。根據一價理論,如果一個國家的主權貨幣較PPP匯率低估,即該國商品較美國(美元爲國際關鍵貨幣)商品便宜,兩者之間存在套利空間,該國商品會被運送至價格更高的美國。結果是,該國對內減少商品供給,進而提高國內通脹壓力,同時,通過增加對美商品供給來提高美國通縮壓力。上述套利行爲既會增加本國貿易順差導致名義匯率有升值壓力,也會使本國的PPP貶值,促使價差收斂;反之則結果相反。實踐中,市場並不是完全有效。

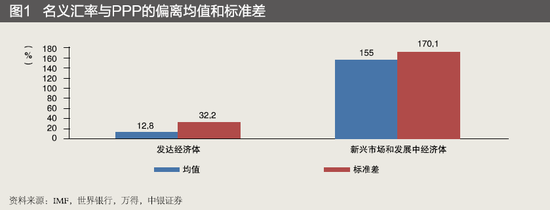

從本文統計的110個國家(包括26個發達國家和84個發展中國家)1980—2020年的數據來看,發達國家價差在過去四十年都出現過兩輪從偏離至收斂的週期變換,而發展中國家價差的收斂並不規律,在2008年全球金融危機以後陷入停滯甚至倒退的狀態,持續正向偏離100%以上(見圖1)。這與發展中國家“內在”不穩和近十年來美元走強不無關係。

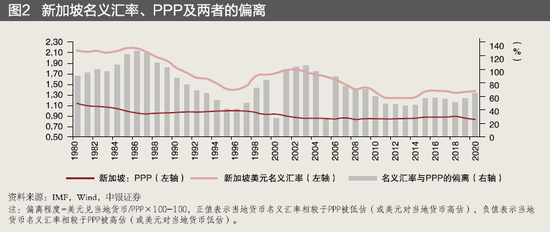

不過,並非所有發達國家都可以做到價差收斂,新加坡就是一個例外,且具有較好的啓示意義。新加坡是IMF定義的發達經濟體,而價差走勢卻與發展中國家類似。進一步看,新加坡的通脹長期低於美國,使得PPP呈緩慢升值趨勢,加上參考籃子貨幣的有管理浮動(相當於反向盯住美元指數),令美元兌新加坡元匯率與美元指數呈現同漲同跌的走勢(見圖2)。這也造成了美元指數在一定程度上能夠決定新加坡價差的收斂進度。至於未來新加坡價差走勢如何,則需要看美國能否擺脫製造業“空心化”,減少進口依賴。目前來看,較強的美元有助於減少美國的進口成本,可能更適合美國少生產多消費的經濟模式。

二

英美200多年的數據特徵

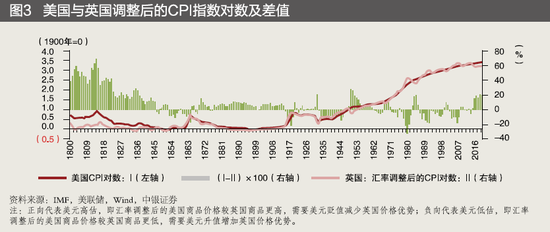

英國和美國均擁有較長的歷史數據,從而提供了觀察和分析平價理論在不同經濟發展階段表現的機會。本文借用AlanTaylor和Mark Taylor的方法處理英美的匯率和通脹數據。對美國的通脹率,直接建立以1900年爲基期的指數,並對通脹指數採取對數處理以平滑趨勢;對英國的通脹率,首先將其CPI指數與名義匯率相乘,獲得美元計價的英國CPI指數,然後進行相同的基期和對數化處理。如果PPP理論有效,兩國通脹走勢應該基本上一致;如果經匯率換算後的英國CPI低於美國CPI,說明英國商品價格更低,需要英鎊升值或美元貶值來拉近兩國的物價差距;反之則需要相反的操作。

通過回顧發現,英美兩國200多年的數據具有兩方面重要特徵(見圖3)。

一是中短期內,絕對平價購買力難以完全維繫,時常背離。美元在19世紀大部分時間裏持續高估,最高達到68.7%;從20世紀初到二戰結束,美元逐漸取代英鎊成爲世界貨幣,但卻被持續低估,而非採用強勢貨幣政策來取代英鎊,更像是爲當時的全球貿易摩擦服務;二戰結束後,貿易和金融全球化導致美元對英鎊的偏離週期顯著縮短,偏離次數明顯增加。19世紀,英國是世界霸主,而美國尚處於工業化建設階段。這段時期美元緊盯英鎊,美元高估的收斂主要依靠美國生產力大幅提升後的長期通縮,即PPP升值。從20世紀後半段開始,名義匯率的自發調節更加突出,通脹對價差的影響有所下降。近十多年來,儘管英國通脹和上文所述的新加坡一樣持續低於美國,但英鎊在歐債危機和英國脫歐的影響下表現疲軟,而低估的英鎊並沒有刺激英國對美出口和實現貿易順差。反而是在現行經濟環境下,較高的通脹成了好事,鮮有成爲美元貶值、英鎊升值的理由。

二是長期看,購買力平價理論似乎依舊有效。雖然週期的長短並不穩定,長則數十年,短則數年,但名義匯率與PPP的價差會逐漸收斂。尤其是20世紀下半葉以來,週期切換的速度有所加快。此時,美國是世界上最發達的國家,美元的世界霸權也已經建立。伴隨着新自由主義盛行和全球貿易成本快速下降,英美兩國的通脹差異在過去三四十年幾乎可以忽略不計。由於通脹差異減少,PPP差異的變化也隨之下降,從而導致PPP理論在進入21世紀後逐漸失去吸引力。此外,美元脫離金本位以及金融力量壓過貿易力量,導致名義匯率對跨境資本流通和貨幣政策調整更爲敏感,匯率超調更加頻繁。這既可能加速收斂,也可能加速偏離,導致發達國家的價差週期變換有所縮短。

對於“特殊”發展中國家的中國來說,PPP理論仍有值得借鑑的地方,但不能脫離中國的現實背景。中國在經濟和金融實力上升過程中不斷向發達國家靠攏,未來不排除會出現與發達國家類似的價差收斂。但是,在可預見的未來,中國利率趨於下行,人民幣名義匯率的升值壓力可能會不斷下降,而通脹疲軟又會導致PPP貶值難度越來越大,導致收斂時點和方式更加難以估測。因而,本文針對當前人民幣匯率中長期走勢提出三個問題及其潛在發展的猜想。

三

針對人民幣匯率三個問題的提出和猜想

(一)起始點有多重要

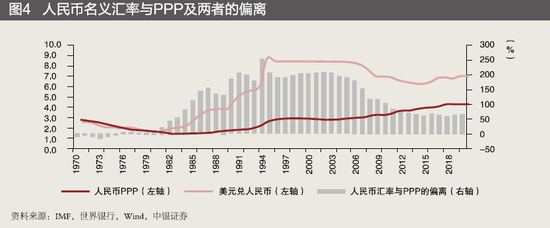

人民幣匯率的起點並不明確。當其他發展中國家的價差在20世紀80年代初就有200%以上時,人民幣名義匯率與PPP基本上是一致的。隨着改革開放和20世紀80年代市場化建設,名義匯率快速大幅貶值。由於當時中國對外貿易剛剛起步,國內尚無成熟的外匯市場,彼時的官方匯率跟隨外匯調劑市場價格貶值。1994年年初外匯體制改革,官方匯率與外匯調劑市場匯率並軌。至於當時的外匯調劑市場價格“水分”有多少,難以估測。這也直接造成了中國匯率價差的起點就達到了250%以上,遠超19世紀初的美元(見圖4)。

巨大的起始價差給一些人士留有“遐想空間”,即中國未來也將擁有發達國家的一切特徵,而大部分發達國家均實現過價差收斂,並以此判斷人民幣不會一直低估,只能依靠升值來收斂價差。本文認爲,這種只注重結果卻忽略收斂方式的思維存在瑕疵。當然,我們也不否認未來人民幣價差會實現收斂,但是由於起點較高,大幅收斂對中國經濟的衝擊只會更大,處理起來也更需謹慎。

(二)偏離多快收斂

首先,中國前期收斂的效率並不低。19世紀上半葉,美國花了近五十年才收斂了美元與英鎊之間約80個百分點的價差,而中國在過去30年時間內已經消化了180多個百分點的價差。當前人民幣的價差也顯著低於發展中國家的平均水平。考慮到中美所處的宏觀環境差別很大,中國效率更難能可貴。19世紀上半葉的美國,在人口、土地、科技條件、金融資源和國際秩序等方面遠沒今天的中國複雜。當時的美國甚至不用考慮國際資本流動衝擊帶來的貨幣政策的“不可能三角”。

其次,不少實證經驗表明,價差收斂過程是非線性的。簡單地說,當偏離較大時,套利成本低,收斂會比較快;當偏離減小時,價差可能接近於生產和運輸的實際成本差異,而這些成本的調整或者改善本來就是慢變量,收斂自然會有所放緩。因此,中國難以保持21世紀初的收斂效率,正如2010年以後收斂放緩一般。至於如何加速匯率收斂,大部分學術觀點認爲,貿易和經濟的對外開放和融合是改善價差的關鍵。中國擁抱世界的決心遭遇百年未有之大變局,部分國家通過非經濟手段提高中國貿易成本和打壓中國製造業優勢,導致價差收斂效率更爲不確定。

(三)價差以何種形式及效率進行收斂

購買力平價理論化繁爲簡的重要基礎是通脹差異能夠包含貨幣供應的差異,即“貨幣增速高—通脹高—PPP貶值”的鏈條。在2016年之前,作爲發展中國家,中國需要更高的貨幣增速來配合經濟增長。事實也確實如此,這期間中國通脹增速高於美國,出現PPP持續貶值的現象。然而,儘管貨幣增速與名義GDP增速基本匹配,但是近年來中國的通脹較爲低迷,導致IMF計算的PPP趨於走平。

近幾年的通脹疲軟可能更多來自經濟結構調整和債務化解引發的有效需求不足。市場也不乏“貨幣空轉”的討論。這並非本文重點。本文仍以價差最終收斂爲情形進行分析。此處以中美央行的通脹目標差異作爲判斷PPP長期走勢的依據,即美聯儲2%和中國人民銀行2%~3%的通脹目標均能成功實現。這將使得人民幣PPP繼續貶值。如果以PPP每年1%的貶值效率來計算,2045年以後人民幣PPP就會破7。因此,即便人民幣名義匯率維持在當前水平,25年左右的時間可能也會徹底收斂。

然而,這僅僅考慮人民幣PPP走勢,尚未考慮人民幣名義匯率走勢。人民幣名義匯率的影響因素更爲複雜,包括但不限於金融資產、經濟基本面、宏觀政策和地緣政治博弈等。中國的貨幣政策和財政政策紀律性毋庸置疑,貨幣政策經常走在市場曲線前面,有時甚至過於謹慎。貨幣“偏緊”與實體通脹的反饋機制可能會導致通脹低於預期。這並不是空談,美歐日的低通脹離不開主要央行對2%的堅定承諾。這會同時對PPP和名義匯率施加升值壓力,進而可能出現名義匯率以向下升值的方式與PPP收斂。只不過,“日本式”的低通脹並不一定是好事。

未來,最重要的一個長期變量可能是人口結構。2030年以後,中國大概率進入嚴重老齡化社會,而美國的老齡化高峯期即將過去,美國低迷的投資有望迎來扭轉。這可能導致兩國經濟前景迎來重大改變。中國人口結構改善任重道遠,可能會對名義匯率的長期走勢產生重大影響。值得注意的是,最終收斂的國家大部分都是發達國家。以中國目前的人均收入來看,距離發達國家尚有較大距離,所以非常緩慢的收斂應該是大概率事件。不排除在進入發達國家行列以前,人民幣名義匯率會與PPP持續保持一定的偏離。

四

主要結論

雖然購買力平價理論正遭受金融全球化和通脹趨同的挑戰,但是仍具有堅實的理論基礎和實際指導意義。英美的歷史經驗表明,隨着經濟的不斷發展,名義匯率最終會向PPP漸進收斂。同時,大部分發達國家的名義匯率與PPP會出現週期性收斂和偏離,尤其是20世紀80年代以後,名義匯率超調頻發,導致價差週期變換有所縮短。而發展中國家的價差幅度仍較大,金融危機後收斂明顯減緩。中國屬於“特殊”的發展中國家,未來確實可能會出現像發達國家一樣的價差收斂,但仍會保持較長時間的發展中國家特徵。

考慮到中國前期的收斂效率並不低,加上價差偏離的起始點較高,收斂難度也相應較高。同時,當前中國的偏離幅度低於大部分的發展中國家,意味着中國出口商品價格優勢並不像其他發展中國家那麼突出。

此外,隨着價差縮小,2010年以後中國的收斂速度明顯放緩。考慮到發展階段和其他成本的差異,中國的貿易價格優勢可能已經大幅縮小,導致人民幣匯率難以維持前期的收斂效率。當前,世界正遭遇百年變局,地緣政治風險頻發,中國也正處於結構改革攻堅期,且人口老齡化的挑戰加劇,導致對人民幣價差收斂的長期預測存在非常大的不確定性。比較確定的是,在外匯市場穩定中性的訴求下,中國價差收斂大概率是一個非常緩慢的過程。

作爲發展中國家,中國維持略高於發達國家的通脹水平和貨幣增長速度是合理的。這意味着PPP的長期趨勢可能仍將以貶值爲主。至於名義匯率以何種方式向PPP收斂,本文認爲,存在多種可能,不僅要看中國經濟政策和人口政策的成效如何,還要看其他主要經濟體會有什麼改變和突破。簡單以購買力平價得出中長期人民幣匯率必然升值的結論需要慎重,更不能以發達國家的價差收斂簡單套用。