電動牙刷大戰,背靠小米好乘涼?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/董溫淑

來源:市界(ID:ishijie2018)

不知從何時起,衡量一位博主“咖位”的標準中,悄然多了“有沒有接到電動牙刷廣告”這一條。飛利浦、歐樂B、小米、usmile……各大品牌的廣告鋪天蓋地,將電動牙刷捧成了“頂流”。

與此同時,還有更多不知名品牌不顧擁擠,一頭扎進市場。據奧維雲網數據,2020年上半年,電動牙刷線上品牌數量高達524個,售價從幾十到幾千不等。

頂着“小米生態鏈企業”的光環,小米電動牙刷的代工商——深圳素士科技於2021年11月遞交創業板上市申請,衝刺“電動牙刷第一股”。

然而,上市並不意味着能成爲市場混戰中的贏家。

市場競爭愈發激烈,而“舒克”品牌的母公司薇美姿、“usmile”品牌母公司星際悅動也均已啓動上市流程。而且,素士科技嚴重依賴於小米,除了利潤率較低的現狀,還面臨着未知的風險。

前華爲產品經理,搭上“米鏈”快車

素士科技成立於2015年,從籍籍無名到國內第一,只用了3年。

2016年,素士獲得小米投資,同年第一代聲波電動牙刷在小米衆籌上線,48小時內首發1萬隻告罄;2017年,素士開始提供米家定製產品;2018年,素士電動牙刷年銷超過250萬隻,在百元以上價位的國內品牌中排名第一。

這樣亮眼的成績,與國內電動牙刷市場發展相關。據西南證券的相關研報,2014年起國內電動牙刷搜索指數快速上升,2018年國內電動牙刷市場同比增長37.3%,呈現出快速增長趨勢。

2015年成立、2016年產品落地的素士,正趕上了這一波電動牙刷的產業熱潮。

對素士科技創始人孟凡迪而言,在某種程度上,這些均在意料之中。

素士科技是孟凡迪的第二次創業,素士在電動牙刷單品爆發浪潮中嶄露頭角,暗含着這位設計師出身的80後在首次創業中吸取的教訓。

孟凡迪曾在華爲工作8年,參與過旗艦手機“榮耀X1”的設計工作。2013年,孟凡迪離開華爲創業,與好友聯手創辦了智能體脂秤品牌“PICOOC有品”。

相比僅支持測重的同類產品,PICOOC標榜智能,可以測量脂肪含量、水分含量等15種健康指標。PICOOC首款產品在2013年12月份開售,定價699元,雖然後來下降至499元,相比商場中30元一臺的體重秤仍鶴立雞羣。

數據顯示,消費者一度願意爲“別人無、PICOOC有”的功能買單,PICOOC首批200臺現貨在購物平臺上“秒沒”,接下來幾個月復購率高達74%。投資人的青睞也隨之而來,一年內PICOOC融了三輪資,騰訊、京東也成爲了PICOOC的股東。

孟凡迪曾在自述文章中坦言:“100多成本,400多售價,代理只拿十個點,在易迅(購物平臺)賣掉了4萬多臺,賺翻了……一切順利得特別不真實。”

但是好景不長,2014年7月PICOOC的競品“雲麥”橫空出世,而云麥的同類產品售價只要199元。這次不僅是功能,而是價格、市場開拓等各方面的比拼,而在PICOOC團隊做出調整之前,雲麥已經開始攻城略地。

這樣的背景下,孟凡迪在2015年離開了PICOOC,同一年選擇了年增長率超100%的電動牙刷作爲新的陣地。

孟凡迪將在PICOOC的經歷總結爲:“如果說在華爲我學會了如何從一個設計師變成一個工程師,那在PICOOC這兩年,我基本上學會了如何從一個工程師變成一個商人。”而對於商人來說:“選擇比努力重要。”

在素士,孟凡迪“從工程師變爲一個商人”的標誌,或多或少體現在進入小米生態的商業決策中。這一次,不僅要“快”,還要“選對”。

截至發行前,“小米系資本”順爲科技、天津金米分別持股素士科技10.9%、8.57%,合計19.47%。

素士科技產品結構以口腔護理(電動牙刷、衝牙器等)爲主,此外還有鬚髮護理(剃鬚刀、黑頭儀等)、美髮護理(吹風機等)兩個產品線。

三類產品均可分爲小米米家品牌定製產品與自有品牌產品。從2018年到2021年上半年的各期,小米集團都是素士科技的第一大客戶,米家品牌定製產品爲其貢獻的營收一度超過了70%,而自有品牌“素士”、“AIRFLY”、“品敬”也可以通過小米相關的渠道進行銷售。

2018~2020年,素士科技自有品牌小米渠道銷售收入佔比分別爲9.04%、8.96%、3.62%。

通過“搭車”小米,素士2018年至2020年年均複合增長率達到60.17%,跑贏了約40%的電動牙刷行業年均複合增長率(歐睿數據)。

“小米式”性價比

身處小米生態鏈的“竹林”中,一大優勢是可以藉助小米的渠道和流量,相應地素士需要遵循小米、米家一貫的“便宜大碗”原則。

事實也的確如此。2017年素士爲米家代工的首款聲波電動牙刷定價199元,可以說“擊穿了行業底價”。同期飛利浦、歐樂B、松下等品牌的相關產品,均在200元以上價位。

不過,素士代工的米家電動牙刷,已不再是性價比路線上的唯一選手。

據奧維雲網監測,到2020年末電動牙刷品牌數量已經多達1068個。而在“千刷大戰”的背景中,GFK中怡康零售監測數據顯示,2021年中國電動牙刷市場中99元~299元價格段銷售額佔比高達45%。

在電動牙刷行業資深從業者李雷看來,大量玩家湧入市場,並定位中低端價格帶的原因,在於現有電動牙刷產品難以出現大的功能、產品形態變革,產品同質化的基礎上,玩家只能大打價格戰。

西南證券的相關研報寫道,電動牙刷的核心技術在於牙刷的發力,在阻力狀態下保持震動的力度,才能保證牙刷遇到齒面阻力時的強效清潔力。因此,提供動力的電機及其細節力度調節,也就成爲了電動牙刷最爲核心的組成部分。

申港證券2020年相關研報曾寫道,除飛利浦和歐樂B等全球龍頭可以實現電機自供之外,大多數國產品牌的電機依賴進口或正處於研發階段。因此,向金龍機電等國內微電機廠商直接採購,或與後者進行聯合研發,成爲素士等後來者最多的選擇。

一位電動牙刷供應鏈商務負責人曾在媒體採訪中提到,現有的電動牙刷“系統都差不多,馬達也是同一款馬達情況下的結構設計與調校”。

扒開國產中低端電動牙刷的外殼,內裏的產品方案或許差別不大。“千刷大戰”打得火熱的種種品牌,不得不依靠低廉的價格、別出心裁的外殼吸引用戶。

PICOOC曾面臨的價格戰,又一次擺放在了孟凡迪面前。這一次他和素士的選擇是積極迎戰——堅持低價戰略、不斷拉低整機單價,同時在營銷上大下功夫。

根據招股書,2018年到2020年,素士的電動牙刷整機單價一直處於行業較低水平,且逐年降低,分別爲126元、99元、90元。據市界統計,2017年至今素士共計爲小米代工了6款電動牙刷,代工的第一款電動牙刷T100,目前在小米官方旗艦店的售價僅39.9元。

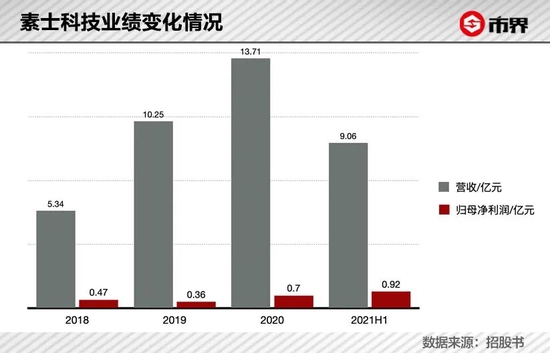

從公司的整體銷售毛利率來看,2018年到2021上半年,素士科技的毛利率分別爲23.64%、25.24%、30.04%及37.28%、低於業內可比公司。

同時,銷售費用的增加,使得公司的銷售淨利率維持在較低水平。

2018年~2021年上半年,素士科技的銷售費用分別爲0.44億元、1.35億元、2.61億元、1.85億元,銷售費用率爲8.15%、13.15%、19.04%、20.43%,而銷售淨利率則分別爲 8.71%、3.55%、5.09%和10.17%。

銷售費用的大頭則是廣告及市場推廣費用,大部分被用在了小紅書、微信公衆號、直播帶貨等線上渠道。2021年上半年,素士科技廣告及市場推廣費爲1.34億元,達到上一年全年的72%。

繼續依賴小米,還是“自立”?

與小米深度綁定,一方面,小米強大的品牌效應給素士科技帶來了業績的快速增長,但另一方面,導致素士科技的賺錢能力並不突出。

其實,這也是許多小米生態鏈企業都面臨的問題。

在“去小米化”之路上走得較爲徹底的是主營地面清潔機器人的石頭科技。2018年到2020年,石頭科技對小米集團的關聯交易佔營收的比重分別爲50.17%、34.27%、9.28%,毛利率分別爲28.79%、36.12%、51.32%。這大概可以說明,對小米的依賴越小,盈利能力越強。

素士科技與小米的合作以分成模式爲主,即素士科技與小米通訊的結算價爲基礎採購價+分成金額。分成比例通常爲最終銷售利潤的30%~50%。這導致分成模式毛利率較低。

在小米模式下,獲得的毛利率都低於自有品牌產品的毛利率。

從2018年到2021年上半年,素士科技在小米模式下的毛利率分別爲20.18%、18.13%、19.11%、22.82%,自有品牌毛利率則分別爲32.93%、35.64%、46.32%和55.82%,遠高於前者。

爲了打破這種局面,大力發展3個自有品牌成爲素士科技的選擇。這也是其盈利能力逐年增強的主要原因。

每年過億元的營銷開支,大部分被花在了宣傳毛利率更高的自有品牌上,素士科技自有品牌的銷售佔比亦水漲船高。

2018年到2021年上半年,素士科技通過小米模式獲取的營收佔比已經由72.86%下降至56.17%。而大力推廣的自有品牌,由27.14%攀升至43.83%。

不過,自有品牌營收佔比的提升,主要是因爲衝牙器、電動剃鬚刀、電吹風等產品營收佔比的提升,而自有品牌電動牙刷收入是下降的。

在“米鏈”內外,素士的電動牙刷都面臨着日趨激烈的競爭。

米鏈之內,素士科技自有品牌產品與其代工的“米家”產品本身存在競爭。此外,在個護小家電領域,素士也並非是小米的“唯一”。

在小米生態鏈之內,天津鬚眉科技有限公司(“鬚眉”品牌)、無錫青禾小貝科技有限公司(“貝醫生”品牌)、杭州樂秀電子科技有限公司(“直白”品牌)同樣專注於個護小家電,在產品佈局上與素士科技有不同程度的重合。

上述三家公司生產的產品雖然不是小米、米家品牌,但由小米投資,也屬於米鏈企業,可以在小米渠道銷售,與素士無形間形成了競爭。

小米生態鏈的“溫室”之外,素士科技面臨的競爭可能更激烈。

申港證券研究所2020年數據顯示,在線上市場,素士科技電動牙刷的市場佔有率僅1.8%。

素士科技主要採用代工方式生產,無自建生產工廠,截至2021年上半年末,員工人數爲430人。輕資產模式的同時,也存在質量把控的隱患。在消費者維權平臺黑貓投訴上,對於素士科技的投訴也集中在產品質量問題。

在自有品牌方面,產品主要有品牌電動牙刷、衝牙器、電動剃鬚刀、電吹風等。除了“素士”之外,素士科技2018年面向入門級市場推出了“品敬”品牌,2020年面向高收入人羣推出了“AIRFLY”品牌,旨在與素士品牌、米家品牌形成差異化競爭格局。

但是,到2020年, AIRFLY和品敬的營收佔比僅0.21%、1.52%。招股書中提到,素士科技已經“不再將品敬品牌作爲營銷推廣的重點”。

素士科技想減少對小米的依賴而“自立”,但電動牙刷行業競爭激烈,自有品牌想發展起來,又談何容易。

參考資料:

1.《家電行業專題報告:從電動牙刷看個護,藍海市場潛力十足》,西南證券

2.《孟凡迪:當一個設計師下海》,雷鋒網 六爺

3.《從千元到百元,電動牙刷瘋狂內卷》,家電網

4.《揭祕供應鏈眼中的電動牙刷:做風口上的“豬”的這兩年》,Bianews 劉暢

(除單獨標註來源外,以上圖片來自視覺中國)