九州風神IPO上會被否 三大問題“絆腳”了

來源:國際金融報

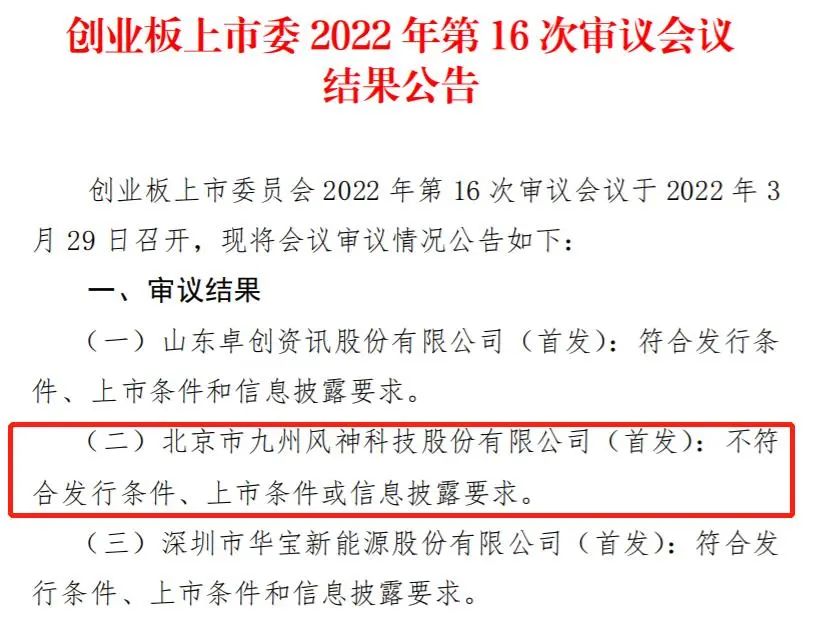

3月29日晚間,《國際金融報》記者從深交所獲悉,北京市九州風神科技股份有限公司(下稱“九州風神”)的首發上市申請不符合發行條件、上市條件或信息披露要求。

從問詢問題上看,創業板上市委主要對公司的境外收入、內控制度以及原材料採購價格等問題給予重點關注。

關於境外收入佔比較高的情形,深交所要求公司進一步說明外銷收入大幅增長的原因及合理性;說明國際形勢變化對發行人的持續經營能力是否構成重大不利影響,以及要求保薦人說明對外銷收入覈查的有效性。

上會稿顯示,2018年至2020年及2021年上半年(下稱“報告期”),公司實現營業收入4.14億元、5.29億元、8.19億元、3.94億元,對應淨利潤分別爲3996.53萬元、2853.47萬元、1.04億元、3963.87萬元。

報告期內,九州風神的境外銷售收入分別爲3.04億元、3.9億元、6.18億元、3億元,佔主營業務收入的比例分別爲73.69%、74.11%、75.76%和76.52%。公司的前五大客戶也多爲境外客戶,其中三家大客戶爲俄羅斯經銷商:俄羅斯DNS、俄羅斯INLINE、俄羅斯MER。據悉,俄羅斯爲公司收入主要來源區域,報告期各期間的收入佔比約爲19%。受目前俄烏衝突的影響,公司向俄羅斯客戶的發貨出現暫停,目前已恢復正常發貨。

會計工作規範性仍是監管層關注的重點。

深交所指出,報告期內九州風神的會計差錯較多,涉及範圍較廣,且未能及時調整入賬;同時,報告期內發行人存在使用個人銀行賬戶收付與經營相關款項的情況,公司需進一步說明報告期內相關內部控制制度建立情況及執行的有效性。

在IPO日報此前的《信批錯誤、刷單、產品多次收差評,九州風神“黑歷史”不少》報道中也提到,公司招股書涉及會計差錯及信息披露錯誤等問題,且此前證監會的現場檢查也也直指公司會計基礎工作規範性、以及申報會計師未勤勉盡責。

此外,深交所還關注到,九州風神的發熱管材料的主要原材料爲銅。2020年4月以來,公司的熱管材料採購價格的變動幅度和銅價的變動幅度差異較大,公司需說明上述差異產生的原因及合理性。