Mysteel解读:纺企棉纱库存高企 纺纱利润亏损

我的钢铁网

导语:3月全国棉纱价格稳中下跌,3月31日,全国纯棉32s环锭纺均价29620元/吨,月环比跌幅0.14%,同比增幅21.6%,受资金情况不佳以及短期的突发公共卫生事件影响,下游需求受到一定程度的压制,整体较往年同期明显减量,笔者就近期市场运行具体情况分析如下:

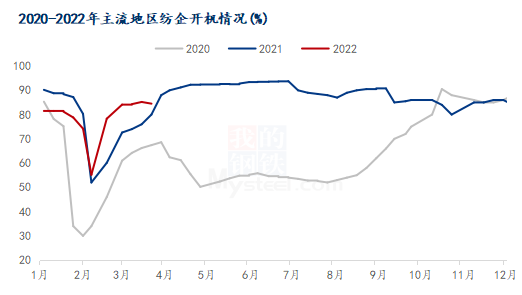

图1 2020-2022年主流地区纺企开机情况

据Mysteel农产品数据监测,截止3月25日,主流地区纺企开机负荷为84.5%,周环比减幅0.82%,同比增幅5.6%。“金三”传统纺织旺季并未出现,受疫情影响,部分地区纺织市场暂停营业,纺企被迫停工10-15天,加之下游需求不畅,纺企开机出现下降,现阶段纺企走货依旧以老客户签单为主,新签订单小而散,下游厂商询单问价居多,下单基本以小批量和打样为主,整体市场走货滞缓,需求疲软,预计短期纺企开机负荷或将持续下降。

图2 2020-2021年主流地区纺企棉花库存情况

据Mysteel农产品数据监测,截止3月25日,主流地区纺企棉花库存折存天数为29.6天,周环比减幅2.9%,同比减幅35.3%。国内疫情大面积扩散,部分地区物流陷入停摆状态,棉花仓储库出入库等受到制约,加之下游市场悲观心态浓郁,整体交投氛围偏淡,销量疲软;纺企采购基本停滞,一口价货源和基差点价货源询报盘为主,少量成交。从主流地区纺企棉花库存数据上看,已经处于近三年低位,部分纺企纱线走货不畅,纱线成品库存压力较大,对原料棉花库存进行转售,回笼资金,预计短期纺企棉花库存或将持续下降。

图3 2020-2022年主流地区纺企纱线库存情况

据Mysteel农产品数据监测,截止3月25日,主要地区纺企纱线库存为27.8天,周环比增幅2.2%,同比增幅135.6%。纺企纱线成品库存压力较大,处于近三年较高水平,各地区纱厂内成品库存逐渐增加,市场以销定产,走货销售压力偏大,整体产销弱于去年同期水平;受疫情影响,部分地区棉纱发运受阻,棉花价格高企,纺厂采购刚需补库,部分纺厂改纺用棉量少的人棉混纺、涤棉混纺来降低纯棉纱线的产量;终端需求偏弱,订单跟进乏力,织厂接单利润不佳,下游需求仍是行情导向,当前订单量明显不足,部分织造厂已执行降开机以作调整,预计短期纺企库存或将持续增加。

图4 2020-2022年纺企C32s环锭纺即期纺纱利润情况

据Mysteel农产品了解,2022年下游纺纱利润维持亏损,成品库存维持高位,订单和补库不及预期,部分纺企表示纺一吨纱亏损1000-1500元/吨,原料价格高企,双28级指标棉花到厂价要23500元/吨以上,纺企棉纱价格有价无市,纯棉高配32s环纺价格在29500-30500元/吨,纯棉高配40s环纺价格在30000-31000元/吨,短期棉花价格上涨,但成本上涨向终端传导不畅,纺企被迫采取减产、转产混纺纱等措施,避免停机放假;在国内疫情影响下,整体市场信心不足,订单跟进不及预期,悲观氛围浓郁,预计短期纺企利润亏损的状况仍将延续。

综上所述,供应方面,纺企纱线成品库存压力较大,因棉花价格高企,纺纱厂几无利润,短期部分地区受疫情影响,个别纺织市场暂停营业,物流陷入停摆,市场棉纱发货量下降,需求方面,受疫情冲击,以及资金压力,整体市场需求受到一定压制,疫情缓解后需求或会有所释放,但仍会低于往年同期水平。成本方面,目前市场纺企采购棉花到厂价大多都在23500元/吨以上,这对市场价格仍有一定支撑。预计短期棉纱价格维持宽幅震荡运行。