Mysteel解讀:紡企棉紗庫存高企 紡紗利潤虧損

我的鋼鐵網

導語:3月全國棉紗價格穩中下跌,3月31日,全國純棉32s環錠紡均價29620元/噸,月環比跌幅0.14%,同比增幅21.6%,受資金情況不佳以及短期的突發公共衛生事件影響,下游需求受到一定程度的壓制,整體較往年同期明顯減量,筆者就近期市場運行具體情況分析如下:

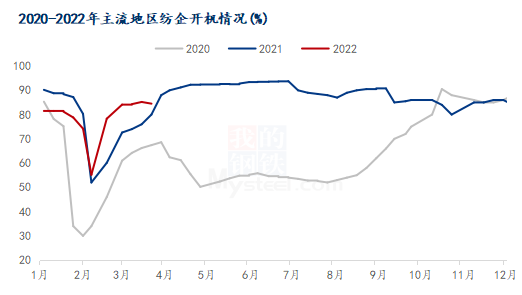

圖1 2020-2022年主流地區紡企開機情況

據Mysteel農產品數據監測,截止3月25日,主流地區紡企開機負荷爲84.5%,周環比減幅0.82%,同比增幅5.6%。“金三”傳統紡織旺季並未出現,受疫情影響,部分地區紡織市場暫停營業,紡企被迫停工10-15天,加之下游需求不暢,紡企開機出現下降,現階段紡企走貨依舊以老客戶簽單爲主,新簽訂單小而散,下游廠商詢單問價居多,下單基本以小批量和打樣爲主,整體市場走貨滯緩,需求疲軟,預計短期紡企開機負荷或將持續下降。

圖2 2020-2021年主流地區紡企棉花庫存情況

據Mysteel農產品數據監測,截止3月25日,主流地區紡企棉花庫存摺存天數爲29.6天,周環比減幅2.9%,同比減幅35.3%。國內疫情大面積擴散,部分地區物流陷入停擺狀態,棉花倉儲庫出入庫等受到制約,加之下游市場悲觀心態濃郁,整體交投氛圍偏淡,銷量疲軟;紡企採購基本停滯,一口價貨源和基差點價貨源詢報盤爲主,少量成交。從主流地區紡企棉花庫存數據上看,已經處於近三年低位,部分紡企紗線走貨不暢,紗線成品庫存壓力較大,對原料棉花庫存進行轉售,回籠資金,預計短期紡企棉花庫存或將持續下降。

圖3 2020-2022年主流地區紡企紗線庫存情況

據Mysteel農產品數據監測,截止3月25日,主要地區紡企紗線庫存爲27.8天,周環比增幅2.2%,同比增幅135.6%。紡企紗線成品庫存壓力較大,處於近三年較高水平,各地區紗廠內成品庫存逐漸增加,市場以銷定產,走貨銷售壓力偏大,整體產銷弱於去年同期水平;受疫情影響,部分地區棉紗發運受阻,棉花價格高企,紡廠採購剛需補庫,部分紡廠改紡用棉量少的人棉混紡、滌棉混紡來降低純棉紗線的產量;終端需求偏弱,訂單跟進乏力,織廠接單利潤不佳,下游需求仍是行情導向,當前訂單量明顯不足,部分織造廠已執行降開機以作調整,預計短期紡企庫存或將持續增加。

圖4 2020-2022年紡企C32s環錠紡即期紡紗利潤情況

據Mysteel農產品瞭解,2022年下游紡紗利潤維持虧損,成品庫存維持高位,訂單和補庫不及預期,部分紡企表示紡一噸紗虧損1000-1500元/噸,原料價格高企,雙28級指標棉花到廠價要23500元/噸以上,紡企棉紗價格有價無市,純棉高配32s環紡價格在29500-30500元/噸,純棉高配40s環紡價格在30000-31000元/噸,短期棉花價格上漲,但成本上漲向終端傳導不暢,紡企被迫採取減產、轉產混紡紗等措施,避免停機放假;在國內疫情影響下,整體市場信心不足,訂單跟進不及預期,悲觀氛圍濃郁,預計短期紡企利潤虧損的狀況仍將延續。

綜上所述,供應方面,紡企紗線成品庫存壓力較大,因棉花價格高企,紡紗廠幾無利潤,短期部分地區受疫情影響,個別紡織市場暫停營業,物流陷入停擺,市場棉紗發貨量下降,需求方面,受疫情衝擊,以及資金壓力,整體市場需求受到一定壓制,疫情緩解後需求或會有所釋放,但仍會低於往年同期水平。成本方面,目前市場紡企採購棉花到廠價大多都在23500元/噸以上,這對市場價格仍有一定支撐。預計短期棉紗價格維持寬幅震盪運行。