喜馬拉雅,“聲”意難講

作者/蛋總

從港股上市申請“失效”到重新遞交,15天裏,喜馬拉雅又一次重拾了上市夢。

3月29日,香港聯交所官方信息顯示,在線音頻平臺喜馬拉雅再次遞交IPO申請,擬在港股主板上市,由中金公司、高盛和摩根士丹利擔任聯席保薦人。

作爲國內在線音頻賽道的絕對霸主,喜馬拉雅陸續獲得9輪融資,百度、小米、騰訊紛紛入局,去年的F輪融資更是獲得9億美金支持,在資本市場風光無限。

過去一年,喜馬拉雅更是從美股輾轉至港股,加快IPO的步伐,理論上,這已是其第三次衝擊上市。但也正因這一動作,喜馬拉雅增收不增利的尷尬處境,也逐漸暴露在大庭廣衆之下:2.7億人每天聽2.4小時,依然繞不開虧錢。

三年連虧20億元,“聲”意盈利難解

據招股書介紹,2021年,喜馬拉雅平均月活躍用戶達到2.679億,包括1.156億移動端平均月活躍用戶和1.523億通過物聯網及其他開放平臺收聽音頻內容的平均月活躍用戶。2021年,其移動端用戶共花費17441億分鐘收聽音頻內容,約佔中國所有在線音頻平臺移動端收聽總時長的68.3%。

數據顯示,喜馬拉雅過去三年營收分別爲26.97億、40.76億和58.56億,對應的毛利潤分別爲12億、20.03億和31.63億,毛利率也從2019年的44.5%提升至2021年的54%,主要歸因於其效率提高及規模經濟。

從營收結構來看,喜馬拉雅主要收入來自付費訂閱、廣告、直播三塊業務,其他創新產品業務還處於起步階段,當前營收貢獻率較低。其中,2021年訂閱業務營收29.9億,廣告業務收入爲14.9億,直播收入10億。

付費訂閱業務是喜馬拉雅增長最快的變現模式之一,於2021年收入佔比超50%,包括會員訂閱及付費點播收聽服務。數據顯示,平臺的月均活躍移動端付費用戶數量在2019年、2020年、2021年分別爲510萬、1010萬、1490萬,其中,2021年喜馬拉雅的移動端平均月活躍用戶付費率約爲12.9%。

來源:喜馬拉雅招股書

然而營收數據雖好看,卻始終堵不上虧損的窟窿。

數據顯示,喜馬拉雅於2019年、2020年及2021年的年內虧損分別爲19.248億元、28.82億元及51.06億元,2021年虧損額同比放大77%。過去三年,經調整年內虧損額分別爲7.486億、5.394億和7.592億,總虧損達20.5億元。

喜馬拉雅表示,虧損主要是由於內容購買、銷售及營銷活動以及研發活動的開支所致。

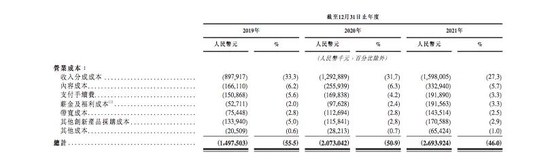

其中收入分成成本及內容成本是其營業成本的最大組成部分,也是平臺營業成本居高不下的主因。

來源:喜馬拉雅招股書

收入分成成本指喜馬拉雅根據收入的協定百分比向內容創作者及第三方IP合作方付款,其於2019年、2020年以及2021年佔總收入的百分比分別爲33.3%、31.7%及27.3%。內容成本主要指許可版權的攤銷開支,其於2019年、2020年及2021年佔總收入的百分比分別爲6.2%、6.3%及5.7%。

作爲一個高度依賴優質內容的平臺,喜馬拉雅在這方面的投入一直有增無減。投入過高平臺會削弱平臺的盈利能力,過低則無法吸引有優質內容創作能力的用戶,這是一個兩難困境。招股書披露,喜馬拉雅已與140家出版商達成合作,並還在IP合作這條路上不斷前行。

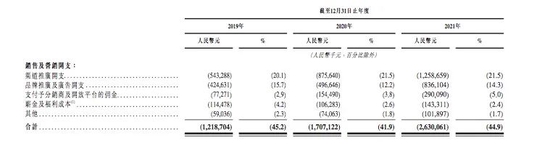

在內容版權成本居高不下的同時,其營銷費用更是大幅增加。

來源:喜馬拉雅招股書

2021年,喜馬拉雅戰略性地決定增加用戶獲取及品牌推廣開支,推動新變現渠道及平臺的內容升級,銷售及營銷開支佔總收入的百分比增至44.9%,並由2020年的17.071億元增加54.1%至 2021年的26.301億元。爲了獲取用戶用戶,實現不同地區、不同年齡段的全面用戶覆蓋,例如獲取來自三線及以下城市的用戶,喜馬拉雅還推出一系列品牌推廣活動,提高用戶參與度。

此外,其還投入更多資源用於深入估計AI基礎設施及提升文本轉語音技術,而對研發進行持續投資,其研發開支佔總收入的百分比從2019年的17.4%減少至2020 年的15.3%,於2021年又增至17.5%。

以喜馬拉雅目前的策略來看,高版權、創作成本,砸錢營銷,研發以及日後的管理活動費用增加不可避免,通過短期燒錢快速提升用戶規模後,公司可以進一步受益於平臺運營槓桿及規模效應,進而降低營運開支總額佔總收入的百分比。

但值得注意的是,虧損是在線音頻行業繞不開的話題,盈利顯得可望而不可及。

在2020年搶先一步上市的“中國在線音頻第一股”荔枝2021年全年淨虧損依然高達1.27億,較2020年進一步放大。從財報透露的數據來看,喜馬拉雅遇到的成本高企、增收不增利等問題,荔枝也都未逃過。

業績不佳直接體現在了股價表現上,截止3月31日收盤,荔枝股價跌至1.52美元,市值爲7707萬美元,其IPO發行價爲11美元/ADS,已大幅縮水。

2021年12月2日在港交所上市的網易雲音樂更是上市即破發,截至3月31日收盤,公司股價爲92港元/股,股價較發行價下跌55.12%,同樣處於鉅額虧損狀態。已上市的荔枝、網易雲音樂尚且如此,喜馬拉雅在未來盈利上又能有幾成把握?

曾被P2P事件波及,風投寵兒遭資本提前減持

談及喜馬拉雅,就不得不提其背後的男人餘建軍。

這位閩北山城走出來的“連環創業者”大學畢業後第一次創業做了三維全景軟件,通過google搜索引擎,銷售給國外公司;第二次又將創辦的“城市吧”最終連同團隊整體賣給了百度。

隨後另一個男人的出現對喜馬拉雅的誕生至關重要,那就是證大集團前董事長戴志康,在他的2000萬元投資下,餘建軍開啓了第三次創業。

然而,這個虛擬世界項目因不是剛需產品,最後以失敗告終。2012年移動互聯網悄悄興起,用戶大量的碎片時間,用以手機閱讀和看視頻,而音頻則還是一個空白。餘建軍嘗試了幾十上百個項目之後,最終選擇做移動音頻領域。

但是聽完彙報,當場沒有一個高管認可,甚至還有人對戴志康說“這兩個人剛剛花完2000萬,又想來騙錢了”。但戴志康卻非常看好餘建軍,他投資的那麼多公司裏面,從來沒有見過像餘建軍那麼拼命的老闆,也從來沒見過這麼省錢的老闆。

於是,戴志康又投資了1000萬元,連同之前的2000萬一起平移過來。2012年7月,喜馬拉雅FM正式上線。

恰逢在線音頻產品的紅利期,對“耳朵經濟”的青睞下,喜馬拉雅得到了衆多資本的認可,其中包括SIG海納亞洲、摯信資本、騰訊、小米、閱文集團和證大集團等。在2018年5月的一次演講中,戴志康曾表示“2011年,我們投資喜馬拉雅FM,(是)我們投資孵化互聯網獨角獸,今年已經估值200億(元),明年希望能夠進入國家A股上市,正在做這樣的準備。”

然而時隔一年,P2P“撈財寶”涉嫌非法吸收公衆存款事件讓戴志康和喜馬拉雅的故事就此打住。

據上海警方通報,2019年8月29日,戴志康向警方自首,因涉嫌非法吸收公衆存款被上海警方採取刑事強制措施。隨後,彼時估值200億元的喜馬拉雅對外發布聲明,證大公司等4家公司與喜馬拉雅已無股權關係。

事實上,上海證大投資發展有限公司曾經爲上海證大喜馬拉雅網絡科技有限公司(喜馬拉雅FM運營主體)第二大股東,持有該公司10.36%的股份,在2017年至2018年間,戴志康分三次質押了喜馬拉雅的股份。

天眼查數據顯示,2018年12月,上海證大投資發展有限公司質押652萬股給喜丈(上海)網絡科技有限公司,2017年9月,質押742萬股給中航信託股份有限公司,2017年9月,質押742萬股給上海歌斐資產管理有限公司。

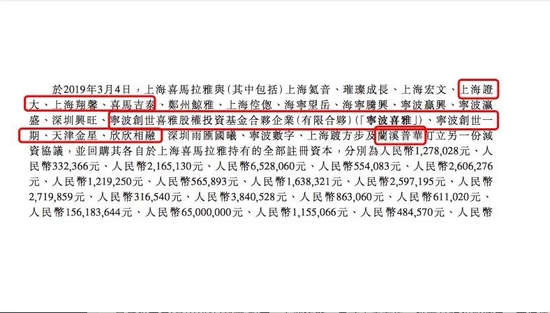

據招股書顯示,喜馬拉雅於2019年3月4日和21個主體簽訂了減資協議,並回購其各自在喜馬拉雅持有的全部註冊資本,於2019年6月24日完成。

來源:喜馬拉雅招股書

其中,喜馬拉雅從小米旗下天津金星迴購1.56億元;從好未來旗下欣欣相融回購6500萬元;上海翔馨、喜馬吉泰爲上海證大關聯企業,從這三家共回購968.8萬元;寧波創世喜雅股權投資基金合夥企業(有限合夥)(“寧波喜雅”)、寧波創世一期均爲創世夥伴關聯公司,從這兩家共回購147.4萬元;從普華資本關聯公司蘭溪普華回購208.2萬元。

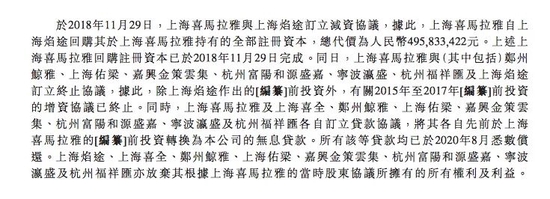

此外,在2018年11月29日,喜馬拉雅還與上海焰途訂立減資協議,據此,喜馬拉雅自上海焰途回購其於喜馬拉雅持有的全部註冊資本,總代價爲人民幣4.958億元。同日,喜馬拉雅與(其中包括)鄭州 鯨雅、上海佑梁、嘉興金策雲集、杭州富陽和源盛嘉、寧波瀛盛、杭州福祥匯及上海焰途訂立終止協議,據此,除上海焰途作出的前投資外,有關2015年至2017年前投資的增資協議已終止。

來源:喜馬拉雅招股書

由此可見,在由不斷上漲的營業成本和營銷費用所致的虧損之下,喜馬拉雅在盈利希望逐漸渺茫之下,早期入局的資本已陸續心生退意。

喜馬拉雅內憂外患,“耳朵經濟”出路在哪?

當在線音樂的熱度逐漸消散,資本撤退給喜馬拉雅帶來的影響不言而喻。

隨着近兩年5G網絡的普及,短視頻、直播互聯網平臺相繼崛起,並不斷搶佔着人們有限的時間與注意力。相比主流的短視頻、直播產品形態,在線音頻產品的滲透率,與之相差甚遠。

由於內容獲取成本過高、用戶量增長乏力,喜馬拉雅也不得不在商業模式上尋求自救。

餘建軍爲喜馬拉雅搭建了一個音頻生態圈:吸引優質用戶作爲合作伙伴,不斷生產優質內容;和下游的智能家居、汽車、手機等智能硬件合作,實現三個場景的有效觸達:家裏、路上和車上。

洞察到音頻內容在物聯網場景應用的潛力,喜馬拉雅在2017年,就開始積極佈局人工智能領域,而且試圖通過內容逐漸佈局相關生態。

招股書顯示,2021年,其物聯網及其他開放平臺的平均月活躍用戶爲1.523億,包括物聯網及車載場景月活躍用戶0.494億及第三方應用月活躍用戶1.029億。喜馬拉雅與特斯拉中國、梅賽德斯-奔馳、寶馬、奧迪、吉利、比亞迪等74個汽車製造廠商進行合作,通過預裝設備提供車載音頻內容。

據瞭解,喜馬拉雅在加大對汽車、智能家居、智能音箱、智能穿戴等硬件終端的佈局的同時,也在內容方面,與阿里、百度、小米、華爲等企業達成合作。目前其提供九款設備,包括但不限於小雅智能音箱的三個版本及一款帶觸摸屏的智能設備小雅AI圖書館。

在餘建軍看來,喜馬拉雅是音頻新生態的構建者。APP、網站只是表象,連接上游的內容創業者和下游的用戶、激發內容創業者的創造力、讓用戶不費力地獲取這些內容纔是本質。從本質出發,他力排衆議研發小雅音箱,“它的重點不是一個硬件,它是內容的入口”。

來源:喜馬拉雅招股書

但是,無論是研發智能硬件的技術實力,還是優質內容的提供方,喜馬拉雅與其他科技巨頭面臨着亦競亦友的關係,不免略微尷尬。

根據灼識諮詢的資料,由於中國的在線音頻滲透率遠低於美國,中國市場機遇將不斷湧現。就平均月活躍用戶而言,中國的在線音頻市場於2021年至2026年間的預期複合年增長率爲22.4%,中國音頻市場的收入預期將由2021年的人民幣206億元進一步增加至 2026年的人民幣1,204億元,複合年增長率爲42.3%。

從市佔率看,喜馬拉雅目前領先優勢明顯,按照2021年收入計,喜馬拉雅、荔枝和蜻蜓FM的市場份額分別爲28%、10%和4%。通過這些年在內容市場不斷的深耕與佈局,喜馬拉雅實際上形成了一整套的“PGC+PUGC+UGC”內容體系,無論是營收還是市佔率,都是吸引資本加註的亮點。

創世夥伴資本創始合夥人周煒曾在採訪時表示,很多平臺類公司上市的時候都是虧錢的,這是不可避免的情況。當用戶對平臺的粘性足夠強,替代選項不多的時候,盈利是自然而然發生的現象。喜馬拉雅最終的收入模式會是多元化的,未來的打法需集中在內容的高質量、豐富性以及平臺的推薦算法。

“在這繁忙的社會節奏中,相當一部分人是不習慣孤獨的。視頻是一種佔據時間的產品,音頻則不一樣,你可以在開車的時候聽,可以在做家務的時候聽,還可以一邊喫飯一邊聽,從這個角度來說,市場有巨大的提升空間。”

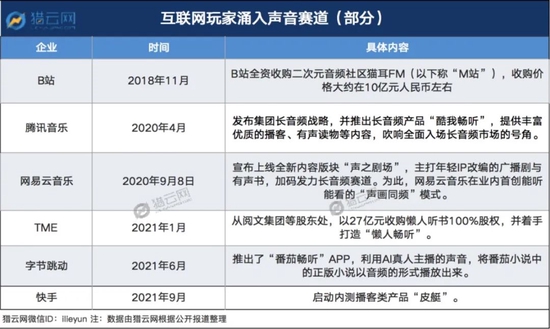

但值得注意的是,近兩年外部互聯網巨頭爲尋找新的發展空間,也開始進入音頻賽道。據不完全統計,從2020年起,騰訊音樂、網易雲音樂、字節跳動、快手、B站等新玩家,通過不同方式湧入在線音頻賽道。

來源:獵雲網

巨頭的入局意味着聲音經濟的潛力巨大,同時也爲喜馬拉雅以及荔枝、蜻蜓FM帶來了壓力和挑戰。

十年間,喜馬拉雅,這座世界上最高的山脈,在餘建軍的帶領下已成長爲中國最大的移動音頻分享平臺。其實力毋容置疑,但深陷投入產出難以形成良性財務模型的困局。

對於餘建軍而言,上市或許能夠解決其在資本層面的燃眉之急,但是如何突破盈利瓶頸,將成爲了喜馬拉雅揮之不去的焦慮根源。