單季淨利環比暴增70倍!12倍磷化工牛股一季報出爐 能否媲美龍頭雲天化?

磷化工領域大牛股湖北宜化過去一年內股價累計最高漲幅達到1172.72%,雖然今年行業高景氣度持續,公司股價相較於去年高點已回調近三成。

週五盤後,湖北宜化公佈一季度業績預告,預計一季度淨利潤5.8億元-6.5億元,同比增長173%-206%。同日,公司2021年年報出爐,公告去年全年實現營業收入185.44億元,同比增長34.33%;實現歸母淨利潤15.69億元,同比大增1255.01%。

據測算,湖北宜化Q4淨利8200.06萬元,環比下降89.23%。對此,公司表示,原55萬噸氨醇裝置改造項目需要搬遷至新址,2021年期末對其不可收回部分投資進行評估並計提減值準備,同時公司對長期資產進行清理,並計提減值準備,導致四季度淨利較三季度有大幅下降。

值得注意的是,公司今年一季度淨利環比預計暴增60.73倍-69.27倍。不過,依舊不及去年三季度業績表現(2021年Q3淨利潤7.62億元)。

截至今日,6個月以內共有2家機構對湖北宜化的2022年度業績作出預測,其中歸母淨利潤預估均值爲24.49億元,預估最大值爲25.33億元。按公告中一季度實際預測值的淨利預測下限值5.8億元測算,佔機構預測均值比例不及四分之一。

公開資料顯示,湖北宜化主營業務包括化肥和化工兩大板塊。按公司主營產品來看,磷酸二銨、尿素以及聚氯乙烯佔據營業收入的73.81%,其中磷酸二銨、氣頭尿素的市場競爭力行業領先。

西部證券楊暉在3月29日的研報中指出,受糧價高位、原材料價格支撐和下游需求拉動,當前化肥價格堅挺。根據數據,當前國內磷酸一銨市場周均價(58%粉狀,華東地區)3720元/噸,同比增長40.9%; 尿素市場周均價(山東地區)2992元/噸,同比增長39.1%。

4月7日,工信部等六部門聯合印發《關於“十四五”推動石化化工行業高質量發展的指導意見》,明確提出,嚴控煉油、磷銨、電石、黃磷等行業新增產能。同時,積極推進中低品位磷礦高效採選技術、非水溶性鉀資源高效利用技術開發。

對此,有行業人士表示,4月以來,由於供應受限,磷礦石漲價已經啓動。這次國家限制磷化工上游產能政策出臺後,已對外停售磷礦的大型磷化工企業,對於磷礦資源會更加收緊。磷化工行業,尤其是下游磷肥價格,有望伴隨磷礦石漲價而整體上行。

而礦石漲價,對於擁有磷礦資源的大型企業將帶來利好。目前湖北宜化磷礦儲量1.3億噸,磷礦產能30萬噸/年。

不過,相較於磷化工龍頭股雲天化擁有的磷礦儲量9億噸,磷礦產能1450萬噸/年,存在一定差距。業績來看,雲天化近日亦預告業績普遍大幅增長。公告預計2022年一季度淨利潤16.4億元左右,同比增加185.18%。按湖北宜化一季度淨利預估最大值來看,也僅不到雲天化業績的四成。

值得注意的是,湖北宜化目前正逐步將產業鏈延伸至新能源電池材料領域。去年,公司牽手寧德時代,與其子公司成立合資公司,建設及運營磷酸鐵、硫酸鎳及其前端磷礦、磷酸、硫酸等化工原料。同時,寧德時代公告擬投資320億元在湖北省宜昌市投資建設邦普一體化電池材料產業園項目。

楊暉預計,至2025年全球磷酸鐵鋰正極需求將超過200萬噸,且遠期市場仍將維持較高增速增長。

湖北宜化曾於近日在互動平臺上表示,公司寧德時代合作的項目已開工。

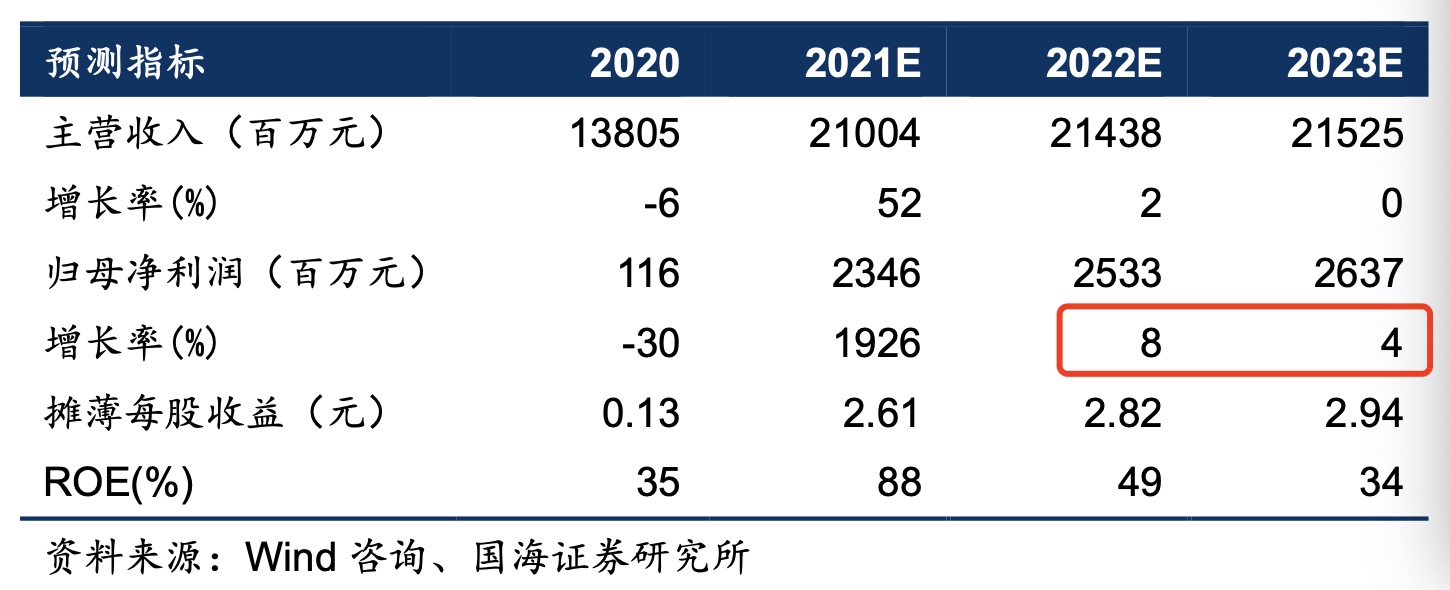

不過,根據國海證券李永磊等人在2021年10月13日研報中的業績預估,湖北宜化2022年全年淨利同比增速爲8%(相比2021年1926%的增速大滑坡),而2023年全年預估淨利增速更是僅爲4%。

責任編輯:張恆星 SF142