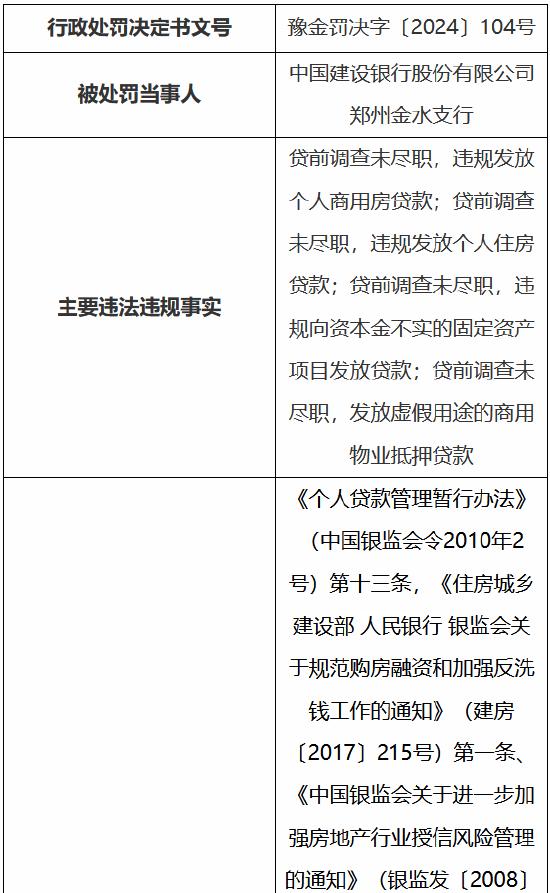

老網關:銀行“前店”銷售能力升級正當其時

銀行怎麼面對這尋找回來的世界?只有從響應監管政策和迴歸客戶需求中尋找答案。

2000年前後,除了存貸款業務,銀行開始涉足信用卡、代銷保險、代銷基金、代銷理財等等,因此,被許以金融百貨公司的未來和期待。

隨着移動互聯網的快速普及,第三方以線上包圍線下、無牌超越有照的燎原之勢,迅速成爲無所不包、百無禁忌的創新高手和暢行搞手,包圓了想幹的各種“福報”,助推社會經濟蓬勃發展、帶來豐富多樣便利體驗的同時,也快速積累了數據生產要素和與自身屬性不相匹配的生存風險。

但其在2013年6月(都快了10年了,太有年代感了!)餘額寶橫空出世時所創下的兩個月募集200億的銷售記錄,至今也未被打破。從一年後(2014年2月)央視評論員鈕文新老師撰文《取締餘額寶》,直擊“趴在銀行身上的吸血鬼,典型的金融寄生蟲”,並因此引發是“監管套利”還是“影響國家金融體系安全”的“放開那條鮎魚”式爭議,以及支付寶以餘額寶手續費收入對比銀行淨利潤的移花接木式駁斥,到這些年持續不斷的互聯網風險以及金融亂象治理,再到今年政府工作報告提出面對需求收縮、供給衝擊、預期轉弱三重壓力要爬坡過坎,銀行怎麼面對這尋找回來的世界?只有從響應監管政策和迴歸客戶需求中尋找答案。

、

在理財市場化專業化分工之下,銀行已不再受前店後廠式金融百貨公司模式的“製造”能力制約,在需求收縮和預期轉弱壓力之下,需要找到剛需並搭建供需對接的暢順通道,以及提振信心提升安全感的有效路徑。

在我國當前老齡化問題突出和基本養老金承壓的情況下,養老金融產品所應具備的相對長久和穩健特徵,不僅滿足上述所有預想,也符合銀行經營特性和輕資產輕資本轉型訴求。

二月份國務院發佈《十四五國家老齡事業發展和養老服務體系規劃》明確,鼓勵開發支付、儲蓄、理財、信託、保險、公募基金等養老金融產品和養老服務體系建設金融支持,月底銀保監會發布《關於擴大養老理財產品試點範圍的通知》,將養老理財產品試點範圍由此前的四個地區四家銀行理財子公司進一步擴展到十地十機構。

此後,政府工作報告也對發展第三支柱養老金融指出方向。銀行如何整合現有服務能力,圍繞養老需求,在對公對私類賬戶服務、支付結算、現金管理和業務撮合方面,形成清晰的鏈式服務品牌和綜合解決方案是個必答題。

將業務和服務能力推介給各類適當客戶、激發潛在需求客戶、創造新的需求等等這些,都是“銷售”,而非簡單囿於簡單客戶“找上門來”(去網點或訪問線上渠道)幫助其完成業務。

如果說銀行養老理財還在進一步擴大試點和普及的路上,對於常規經營而言,尤其是零售,前店式分銷渠道屬性同樣越來越強。

升級專業化銷售能力,建立專業化銷售體系,用數字化貫穿面向客戶的客羣、客服,面向自身並與其他板塊高效聯動和綜合化經營服務,事實上也是經營和轉型發展的必答題。

從業者,尤其是決定機構資源投向和發展走向的高管層,應對專業銷售、專業服務、專業管理有所認知:賣和賣不一樣,“賣得牛”是做成了聚攏供應商和客戶、持續擴大運營的平臺能力,“賣不好”則是各種不專業導致的投訴。

近期現金管理類理財產品整改、淨值化產品轉型過程中由於市場波動,代銷方的信息傳導、專業知識宣教和客戶安撫就在考驗着一個個賣家的“自我修養”。而在未來,這應該屬於同類機構間要PK的基本能力之一。在三月中旬國務院金融穩定發展委員會專題會議公報中,對平臺經濟治理提出了“按照市場化、法治化、國際化的方針完善既定方案,穩妥推進並儘快完成大型平臺公司整改工作,紅燈、綠燈都要設置好,促進平臺經濟平穩健康發展”定調,趕在熟諳客戶服務、銷售、平臺運營之道的“神獸淨化出籠”之前,培育成熟線下線上一體化數字化智能化的銷售雙翼正當其時。