中信期貨:純鹼:浮法基石作用明顯 光伏錦上添花

一、需求端:消費相對穩定,光伏預期向好

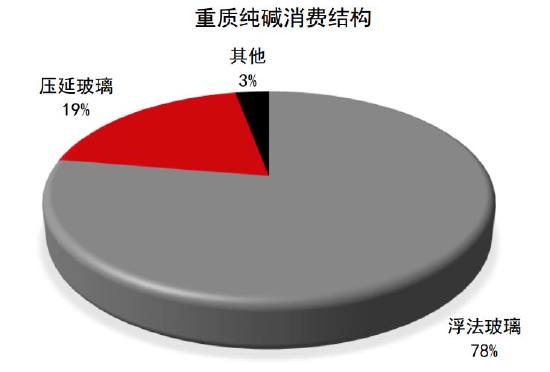

平板玻璃是重質純鹼的單一消費體,幾乎消耗了近97%的重質純鹼,而平板玻璃又由於生產工藝的不同,出現了浮法玻璃與壓延玻璃兩種,而這兩種的下游截然不同,也導致了產能結構的區別。浮法玻璃主要用於生產建築門窗玻璃,在地產行業用途較廣,隨着商品房經濟20年的大發展,地產行業驅動浮法玻璃成爲平板玻璃的第一大工藝,佔比達到近80%。壓延玻璃主要用於製造光伏玻璃,用於光伏電池的製造,隨着“碳達峯、碳中和”政策的推出,光伏行業迎來了發展的黃金期,因此光伏相關產業鏈均進入明顯擴張的序列,目前壓延玻璃的產能也大幅擴大,佔比達到近20%。

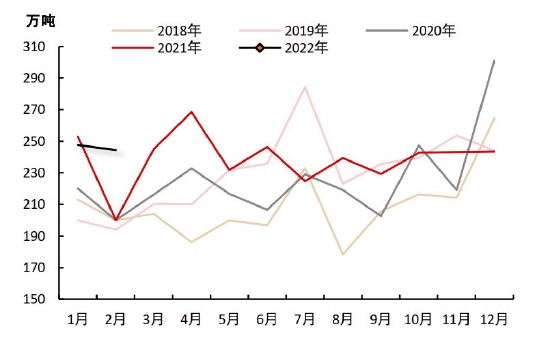

2021年,由於地產竣工週期疊加趕工效應,浮法建築玻璃行業利潤突出,平板玻璃的第一大產能結構產需穩定,因此隨着光伏壓延玻璃的產能不斷增加,對重質純鹼的消費需求也不斷增加。根據隆衆資訊數據統計,目前光伏玻璃日熔量在4.5萬噸左右,日耗純鹼0.9萬噸。根據光伏玻璃的投產計劃,我們測算到2022年底,光伏玻璃日熔量可達7萬噸左右。光伏玻璃的高增長在浮法玻璃日熔穩定的情況下,對純鹼的需求將會是一個比較大的衝擊。

站在當前時點,純鹼的消費相對穩定,浮法玻璃日熔高位維持,對純鹼剛需穩定,光伏玻璃預期投產較多,對純鹼需求邊際上行。目前看來,影響純鹼需求的最大變數是浮法玻璃產線是否會出現大規模冷修。由於2021年浮法原片利潤的高位,有較多的老齡化生產線不斷推遲冷修計劃,甚至存在超產行爲,這可能造成較大的安全隱患。我們在本篇文章玻璃供給中提到,浮法玻璃產線集中冷修是存在實現的路徑的,但是概率並不高。而當浮法玻璃需求大幅下滑時,光伏玻璃的投產對於純鹼需求的刺激作用將不再明顯。

圖表1:重質純鹼消費結構(單位:%)

資料來源:Wind 中信期貨研究所

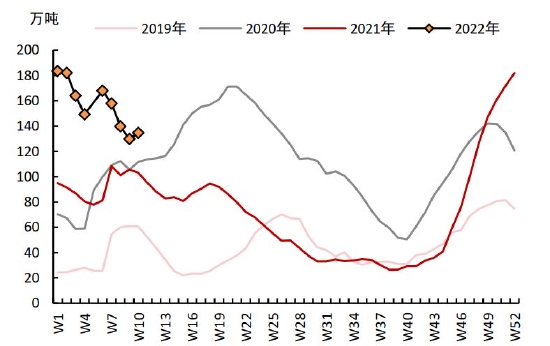

圖表2:純鹼表觀消費量(單位:萬噸)

資料來源:Wind 隆衆資訊 中信期貨研究所

二、供給端:利潤高位,產量維持穩定

影響生產積極性的首要因素就是利潤,隨着經濟超預期復甦,建築玻璃行業與光伏玻璃行業均進入生產擴展期,對原材料的需求量大幅增長,表觀消費與日俱增,從而帶動純鹼市場逐漸走出虧損邊緣,實現明顯淨利潤。近期由於下游浮法價格下跌,利潤壓縮,而原料純鹼處於高利潤的情況下,純鹼利潤勢必受到打壓,但我們認爲純鹼利潤不可能完全打掉,在利潤存在的條件下,純鹼的開工率和產量保持相對穩定。

第二個就是21年三季度開始的能耗雙控政策,根據發改委發佈的《2021年上半年各地區能耗雙控目標完成情況晴雨表》,青海、江蘇等純鹼產能佔比較大的省份被列爲能耗強度與能源消費總量一級預警。之後相關省份相繼分佈降能耗的相關措施,純鹼生產受到一定程度的影響。隨着運動式減碳落幕,預計今年雙碳政策對純鹼生產的干擾降低。

第三個因素就是從2022年開始,純鹼行業可能迎來一個巨大的變局,博源集團的天然鹼礦一期340萬噸預計在22年底23年初投放,這將徹底改變中國純鹼市場格局與基礎成本。目前的中國純鹼供應結構是93%的合成鹼、7%的天然鹼,由於天然鹼佔比較低,因此低成本的天然鹼尚不足以衝擊市場結構。但是隨着計劃量780萬噸的天然鹼進入市場,天然鹼的佔比迅速擴大到25%,低成本、高產量的天然鹼將快速擠佔市場。

圖表3:純鹼生產情況(單位:萬噸)

資料來源:Wind 隆衆資訊 中信期貨研究所

圖表4:純鹼開工率(%)

資料來源:Wind 隆衆資訊 中信期貨研究所

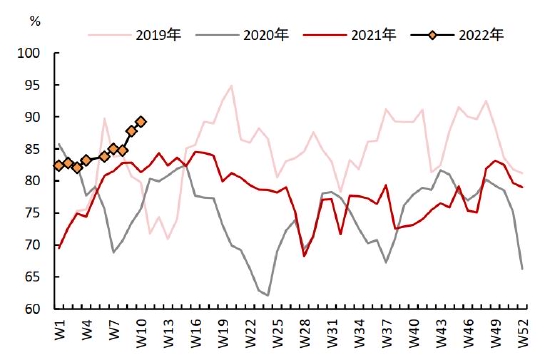

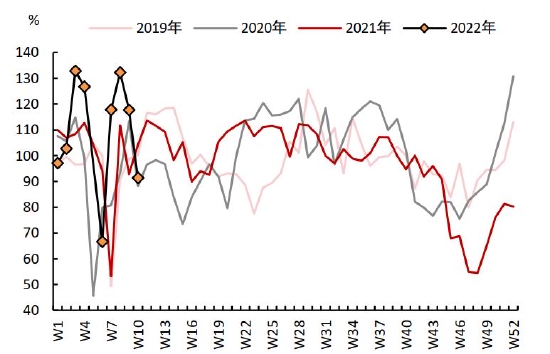

三、庫存端:產銷相對平穩,庫存常規運行

通過前文的分析,我們看到2021年純鹼市場分化較爲明顯,前半年供應平穩、但需求不斷增加,產銷提升背景下庫存不斷去化,疊加三季度啓動的能耗雙控力度較大,對純鹼產能大省的管控導致供應減量衝擊較大,庫存加速去化。但是進入四季度,市場發生較大改變,首先是能耗雙控力度放鬆,供應衝擊減弱,其次是平板玻璃需求減量預期,預期是光伏壓延比例擴張不及預期,產銷率明顯下降,庫存也不斷累積。

由於21年累積的高庫存,22年初庫存處於歷史高位水平,隨後地產玻璃的強預期疊加鹼廠降價促銷,庫存快速去化。近期由於下游浮法玻璃需求不及預期,玻璃價格不斷下降,利潤壓縮下,玻璃廠對高價純的鹼囤貨意願下降,以剛需採購爲主。目前根據微觀調研來看,鹼價已經在逐步下跌,但受疫情影響交通運輸以及需求都受到限制,預計後續還將繼續累庫。疫情擾動結束後,庫存將以常規狀態運行。

圖表5:純鹼產銷率(單位:%)

資料來源:Wind 隆衆資訊 中信期貨研究所

圖表6:純鹼企業庫存(單位:萬噸)

資料來源:Wind 隆衆資訊 中信期貨研究所

四、總結:供應穩定,需求逐步企穩回升

一季度總結:春節前,純鹼下游浮法玻璃有強竣工邏輯支撐,預期投產的光伏玻璃產線也較多,在雙邏輯的驅動下純鹼節前走出了一波快速上漲,現貨利潤水平也高位維持。春節後浮法玻璃需求不及預期,預期的反轉打壓了快速上漲的純鹼盤面,在玻璃需求持續弱勢的情況下,純鹼高利潤勢必承壓。我們也看到純鹼市場目前成交清淡,庫存持續累積。

二季度展望:浮法玻璃作爲純鹼消費的基石,浮法玻璃需求的好壞是決定純鹼供需的關鍵。我們認爲在穩增長的大環境下,玻璃需求並沒有消失,二季度在政策轉向維穩後,浮法玻璃需求預計快速修復,疊加二季度有較多的光伏玻璃產線計劃投產,純鹼的需求可能會快速增加。供應端方面今年運動式減碳落幕後,預期雙碳政策對純鹼產量的干擾有所下降,且產能投放與退出衝抵,整體產量相對穩定,因此我們認爲純鹼下半年可能會處於供需緊平衡的狀態。

中信期貨 辛修令 俞塵泯 姜秀銘