中國芯片設備的“出關”之戰

歡迎關注“新浪科技”的微信訂閱號:techsina

文/吳詩凡 易俊江

來源/遠川科技評論(ID:kechuangych)

3月底,萬業企業公告稱,大基金二期和上海裝備材料基金擬向旗下子公司鐠芯電子增資共3.9億元。這是大基金首次佈局半導體零部件公司。

在芯片短缺和疫情持續的雙重作用下,發展芯片設備零部件行業成爲一個戰略舉措。不僅是大基金看到了這一投資機遇,最近興起的民間資本也在下注,如專注於芯片投資的全德學。在芯片設備賽道逐漸變得擁擠的背景下,全德學溯流而上,注意到了方興未艾的設備零部件環節,並投資了國產精密零部件企業先鋒半導體。

如果你多思考一下,就會發現,設備零部件行業投資機遇的浮現,離不開一個大背景:

中國芯片設備行業的國產化。

如果說造芯片已經足夠困難的話,開發芯片設備所面臨的問題只會更多。首先是晶圓工廠是否願意用;然後是多久才能賺到錢,蓋晶圓工廠耗資多、驗證週期漫長、回款和確認收入節點遲,只有寥寥幾個廠採購,可能拖死一家設備廠商;最後是佔有一定份額後,如何持續提升毛利率?能走到最後一步的已經是剩下的強者,但他們要往上走還需要直面每個領域全球僅存的兩三個大boss。

幸運的是,經過二十年的發展,在國內芯片製造業步履蹣跚、一路坎坷之際,本土芯片設備行業湧現出衆多頗具實力的參與者。

本文以三家公司爲例,試圖梳理中國芯片設備行業三條不同的發展路徑:

1.北方華創~國企做大做強

2.中微公司~海歸創業開局

3.萬業企業~三駕馬車並進

北方華創~國企做大做強

談及當下國內銷售額最大的半導體設備公司北方華創,就得從它不斷整合的發展歷程說起。

北方華創是“老牌”國企,由七星華創與北方微電子合併而成,其前身七星華創可以追溯到新中國“一五”計劃時期。當時,由周恩來總理親自批准,在前蘇聯和東德援助下建設了“北京華北無線電聯合器材廠”,即718聯合廠,建成後對電子工業的建設、國防建設、通信工業的發展做出過卓越的貢獻,中國第一顆原子彈和人造衛星的許多關鍵元件就出自這裏。1960年代初,718聯合廠分拆爲五個獨立的國營工廠。

2001年9月,北京電控在整合了五個國營工廠的優質資產和業務後成立七星華創,主營半導體裝備及精密電子元器件業務。

七星華創的誕生,是新世紀之初北京雄心勃勃發展芯片工業的一個縮影。當時的北京,與正在建設中芯國際的上海遙相呼應,也設立了北方微電子基地。

2000年12月,北方微電子產業基地在北京經濟技術開發區正式啓動。當月,基於引進的國外關鍵全新設備、先進二手生產設備和國產精品設備,首批三條芯片產線開工建設,總投資超15億美元,投資方包括首鋼、京東方等關鍵市屬企業。

北方微電子基地對於七星華創的意義重大。那時,七星華創正處於市場開拓時期,國產設備研發出來沒工廠用是一個大問題。北方微電子基地同時引進全新的外國設備和二手設備,七星華創正好可以趁此機會,在產線上做一個“對照實驗”,找出自己的不足,然後加以彌補。

爲支持北方微電子基地的工作,2001年10月,北京市從清華大學等機構抽調出相當的研發力量,成立了設備工藝研究所,但是以公司法人運行。

北方華創的現任董事長趙晉榮,就曾擔任設備工藝研究所總經理。2001年,他作爲總工程師和核心技術帶頭人,承接了“十五”國家863計劃集成電路製造裝備重大專項,帶領團隊進行100nm高密度等離子刻蝕機研發項目,在關鍵技術受到國外嚴格禁運和限制的情況下,於2005年實現國產首臺集成電路8英寸100nm刻蝕機上線,使我國成爲繼美、日後第三個能提供100nm刻蝕技術解決方案的國家。

就此,在北京市政府主導下,七星華創與北方微電子基地設備工藝研究所緊密綁定起來,雙方分工明確,前者負責產業化,後者負責研發,隨着互動的加深,他們對於芯片設備行業的理解也就越來越深。

而且,雙方的人員交流密切。趙晉榮先在企業擔任總工程師和副廠長,後任設備工藝研究所總經理,然後又返回企業。技術與管理人員往來頻繁,促進了市場與技術的正循環。

在計劃經濟時代,國營工廠與研究所之間的分裂,一直是一個老大難的體制問題,到了改革開放後依然是一個困擾。但是這個問題一旦解決,國有經營體制照樣能在高技術工業發揮很大作用。

由於芯片設備回血實在太慢,七星華創開始基於在芯片設備奠定的技術基礎,向其他高技術領域降維打擊:

在面板領域,七星華創與半導體顯示龍頭京東方合作,這兩家的實際控制人都是北京電控,作爲兄弟單位,京東方給了七星華創不少支持。2013年,兩家在LCD面板設備及配件等業務領域簽單約1.7億元。

在光伏領域,本世紀初,七星華創進入光伏設備行業,一躍成爲國內最大的單晶爐製造企業之一,是全球最大的單晶硅製造商隆基股份的主要設備提供商。2016、2017兩年時間內,七星華創搶走了晶盛機電的單子,向隆基出售大量單晶爐設備,總計超過11.8億元。

憑藉在面板和光伏領域積累的收入,2016年,七星華創完成與北方微電子的戰略重組,併成功引進大基金等戰略投資者,實現了產業與資本的融合。次年,合併後的企業更名爲北方華創。

公司完成重整後,北方華創進入了快速發展階段,整體毛利率維持 40%左右,穩中有升。2018年後,北方華創實現了爆發式增長,主要體現在三個方面:

第一,半導體設備收入佔比不斷提高,從2018年的60%提高至2020年的約70%。2020年,半導體設備收入達43.91億元,同比增長54.5%,在中國半導體設備廠商中位居首位。

第二,公司客戶多爲國內知名企業。包括中芯國際、三安光電、京東方都是北方華創半導體設備的主要客戶,採購刻蝕機、PVD沉積、清洗機等設備。

第三,產品線不斷拓展。2018年,北方華創完成對美國Akrion Systems LLC公司的收購,進一步豐富高端集成電路設備產品線,拓展硅片清洗設備業務。2020年,又收購北廣科技射頻應用技術資產,佈局射頻領域。

中微公司~海歸創業開局

不同於北方華創的國企改革背景,中微的故事要從尹志堯講起。

1984年,尹志堯在加州大學洛杉磯分校取得物理化學博士學位,隨後進入英特爾中心技術開發部,主要負責測試泛林半導體生產的介質刻蝕機。他給泛林的產品提出了不少建議,兩年後加入泛林,主導研製了“彩虹號”氧化物刻蝕機,該機器成爲泛林的一款拳頭產品,泛林也在九十年代初成爲全球規模最大的刻蝕機公司。

1991年,尹志堯跳槽到應用材料,這一待就是13年。他在這裏擔任過等離子體刻蝕事業羣總經理等職務,是公司核心技術人員之一。到他退休時,應用材料已經取泛林而代之,在刻蝕機市場坐上了頭把交椅。

退休之後,尹志堯眼見國內半導體設備市場的大好機遇——芯片製造大規模向亞洲轉移,但作爲生產基礎的設備製造仍然留在北美和歐洲,這與成熟半導體產業由成本驅動產業佈局的趨勢相悖。機不可失,他決定和14位技術人員回到國內這片處女地,創建一家半導體設備公司,這就是成立於2004年的中微公司。

然而,回國創業談何容易?更何況是領着一幫在國際龍頭公司承擔關鍵技術開發的技術專家。

即使他們每個人在回國前都簽字畫押,保證不帶出來任何文件、數據和設計圖紙,不泄露任何商業機密,但中微公司成立後仍不免面對老東家來勢洶洶的專利訴訟。2007、2009年,應用材料和泛林接連向中微公司發難,起訴其侵犯專利權,爲自證清白,中微公司自己請律師徹查了公司和幾十位技術人員的電腦和多達600萬份文件,光是查閱文件資料就足足花了兩年半的時間。

“打鐵還得自身硬”,中微公司行事謹慎,在專利戰中屢獲勝績。在其第一款刻蝕機產品問世前,他們不僅研究了競爭對手3000多件專利避免踩雷,還將自家1000多件獨特設計申請了專利保護,築起了深厚的護城河。

引來應用材料專利侵權指控的導火索,正是中微公司成立僅三年後就造出的應用於12英寸45-65nm製程高端芯片生產的“Primo”刻蝕機。中微公司一鳴驚人,產品迅速在國內主要的12英寸產線開展試用,成爲等離子刻蝕機市場的攪局者,要知道此前該市場全球僅有應用材料、泛林、諾法和東京電子四名玩家。

在高難度、長週期的領域嶄露頭角,離不開大把大把的資金投入。中微公司備受資本青睞,到2008年上半年,已經累計從高盛、高通、三星等大型國際財團獲得了總額達2億美元的三輪融資。有鉅額資金作背書,中微正式取得了芯片設備行業的入場券。

除刻蝕機外,中微公司在MOCVD設備領域也頗有建樹。MOCVD設備是一種氣相外延生長技術,主要用於氮化鎵基和砷化鎵基半導體材料外延生長,是LED芯片生產的核心設備。

2012年,中微公司研製出首臺MOCVD設備,正式進軍MOCVD設備市場。到2017年,中微推出新一代MOCVD設備Prismo A7,憑藉較高的性價比攻城略地,打破愛思強、維易科等國際巨頭壟斷的同時,市場佔有率迅速提升。時值國內LED產業在政策推動下的繁榮發展階段,三安光電、華燦光電等國內頭部企業大量採購中微MOCVD設備,伴隨着前者成長爲全球前幾大LED廠商,中微MOCVD設備銷售額也水漲船高,佔當時全球新增MOCVD設備的60%以上,2018年第3季度就摘得全球市佔率第一的桂冠。

然而好景不長,在LED廠商大幅擴產疊加市場需求疲軟之下,LED出現了明顯的供過於求,產品價格大幅下降,2019年行業進入調整期,LED熱開始退燒。LED行業發展放緩拖累了中微公司業績,2019年MOCVD設備收入及毛利率雙雙下降,公司亟需跟進最新產業趨勢。

正值此時,一方面,芯片產業鏈在中美貿易衝突中首當其衝,面臨美國從設備到產品的全產業鏈的打壓,國產替代迫在眉睫;另一方面,愛思強、維易科等國際巨頭在行業調整期中放棄了受衝擊最強烈的氮化鎵基LED MOCVD設備市場,集中精力投入高端設備。因此,2020年LED行業出清,中微公司趁勢進一步鞏固市場地位,並顯著提升了議價能力,其經營毛利率快速回升。

但中微公司的目標不只是國產替代,曾經滄海難爲水,從國際龍頭企業歸來的技術專家總是不甘人後,他們對於市場的敏銳嗅覺和與之相匹配的創新能力,一直是獨樹一幟的。

MOCVD設備領域,中微Mini LED設備呼之欲出。2018年以來,新一代顯示技術Mini LED日漸成熟,比傳統液晶顯示器效果更佳,較OLED成本更低廉,或將成爲下一代消費電子顯示器的主流顯示技術,2021年蘋果和三星已先後應用在其終端產品中。而2020年底中微公司就前瞻性地在南昌啓動Mini LED設備生產基地建設,2021年年中推出相關設備產品,年底訂單就已超100腔。

刻蝕機領域,中微在國內公司中更是一馬當先,已經作爲臺積電五大等離子體刻蝕設備廠商之一,開始向其5nm晶圓產線供應設備,是國內唯一一家向臺積電供貨的半導體設備商,更是首屈一指的能與國際巨頭在先進製程市場掰手腕的玩家。

萬業企業~三駕馬車並進

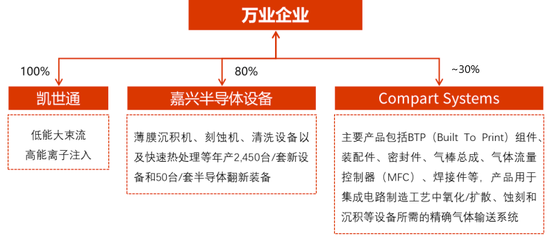

不同於以上兩家公司,萬業企業在董事長朱旭東博士的帶領下,通過“外延式併購”,整合優質產業資源,形成了三駕馬車互融互通、齊頭並進的發展模式。

朱旭東博士基於前瞻性眼光和獨到的創新思維,通過國內外投資併購優質項目,主導投資諸多併購項目,包括收購了瀾起科技、先進半導體、瑞士S公司、Compart Systems等境內外項目;推動發起設立上海半導體裝備材料產業投資基金,在推動解決半導體裝備材料產業鏈“卡脖子”難題方面發揮了重要作用,取得了良好的功能效益和經濟效益。

萬業企業的三駕馬車,資料來源:公司公告、光大證券研究所整理

第一駕馬車,佈局凱世通,切入離子注入機。

離子注入機與光刻機、刻蝕機和鍍膜機並稱芯片製造四大核心裝備,而低能大束流離子注入機更是半導體制造中最爲核心設備之一,其開發難度僅次於光刻機。凱世通是國內全領域離子注入機公司,產品覆蓋集成電路、光伏和AMOLED領域等。

凱世通承擔着國家02專項的先進集成電路離子注入項目研發和產業化,且得到了上海市政府的大力支持。2011至2018年的七年間,凱世通取得了亮眼的成果:研製的光伏離子注入機和AMOLED離子注入機均爲中國首臺套,並推出了國內第一臺針對 FinFET 集成電路工藝的離子注入機。

在太陽能離子注入機領域,凱世通2017年共銷售iPV-2000和iPV-3000共15臺,同期競爭對手美國Intevac僅銷售2臺,銷售情況全球領先。

在集成電路離子注入機領域,凱世通目前主要聚焦於佔據80%市場份額的低能大束流離子注入機和高能離子注入機,產品在覈心指標上已達到或超過國外同類產品,能夠滿足國內芯片行業實際應用需求。

集成電路離子注入機在應用上進展迅速。今年2月,公司公告凱世通獲得大額批量訂單,擬出售多臺12英寸集成電路設備,包含低能大束流離子注入機、低能大束流超低溫離子注入機,總金額達6.58億元,離子注入機業務正式進入放量期。

凱世通憑藉自身強大的技術研發能力和不斷積累的行業經驗,依託團隊多年的設備研發及產業化經驗,取得了客戶驗證、批量生產、正式訂單的依次突破,以領先的產品優勢,成爲了國內首家爲12英寸主流芯片製造廠批量供應半導體離子注入機的製造商,並率先應用在28nm成熟製程產線,進一步鞏固了凱世通在國內離子注入行業領域內的領先優勢地位。

第二駕馬車,借鐠芯展開收購,佈局半導體設備零部件。

目前,國內企業在7大種類的半導體設備方面都有佈局,但往上游穿透到零部件層面,仍然有許多關鍵零部件受制於人。這些子行業往往市場規模不大,但技術門檻頗高,非多年技術積累不能入,國內在這方面還有很多功課需要補,萬業就瞄準了這一領域,努力解決“卡脖子”問題。

2020年底,萬業以旗下浙江鐠芯和鐠芯控股爲主體,以3.98億美元收購Compart Systems Pte.Ltd公司100%股權,這是近年來該領域規模最大的中資跨境併購交易案。

這家企業是全球半導體零部件領域的頭部企業,也是全球極少數可完成流量控制領域零組件精密加工全部環節的公司之一。收購後,相關產品成功打入國內半導體設備公司供應鏈。

2021年,浙江鐠芯在海寧投資建設Compart製造基地和研發中心,總投資30億元,項目投產後,每年可實現營收約15億元。目前,半導體設備零部件領域整體國產化率僅爲10%-30%,尤其在Compart相關的流量控制領域,之前的國產化率幾乎爲零,這個項目落成後就可有效填補這個領域的空白。

值得關注的是,近期國家大基金擬出手對浙江鐠芯進行增資3.5億元,這亦是大基金首次在半導體零部件產業方面的佈局,無疑是對該領域重視的體現。該筆增資完成後,有利於進一步優化浙江鐠芯的資金實力,整合各方優勢資源,加快推動Compart Systems產能提升,深化與國內半導體設備企業的產業協同,從而加速國產半導體零部件領域的突破與發展。

第三駕馬車,攜手寧波芯恩成立嘉芯半導體。

2021年4月29日,萬業企業聯合張汝京的芯恩半導體設立子公司嘉芯半導體,作爲第一大股東持股80%,該項目總投資達20億元。可以預見的是,功率器件、MEMS、電源管理芯片等特色工藝應用的快速增長推動了8英寸晶圓需求爆發,因此嘉芯將先後佈局8寸設備與12寸設備市場,有望爲當下主流成熟製程提供高性能的產品,涵蓋刻蝕設備、薄膜設備、快速熱處理及退火、薄膜沉積、清洗機等領域的多種產品。

自去年成立後,嘉芯已快速實現營業收入,預計未來達產後可形成一年供應2450臺/套集成電路新設備和50臺/套再製造裝備。同時,疊加其原有的凱世通離子注入機業務,萬業企業打造的“1+N”全領域前道設備平臺化效應進一步凸顯。

三駕馬車齊頭並進,萬業企業幾乎可以覆蓋芯片設備中除了光刻環節以外的所有核心設備。

尾聲

在中國歷史上,對於位居蜀地的政權來說,出關中、定中原、大一統,是比登天還難的夢想。從古至今,除了劉邦,再沒有一個歷史人物能夠達成這一成就。

中國芯片設備的成長史,就是一部“出關中”的歷史,很幸運,但也有歷史的必然性。

總結起來,無非是天時、地利、人和三條經驗。

所謂天時,2018年中美貿易摩擦加劇以來,美國從半導體行業進行制裁,能夠輕易拿捏中國國內產業鏈的命門,這深深刺痛了整個行業乃至終端應用公司,國產替代的願望從未如此迫切,隨之而來的是資本的湧入,具備技術實力的優質公司、優質項目成爲競相爭投的搶手貨,芯片設備業也在熱潮湧動中快速發展。

所謂地利,上世紀末以來,芯片生產大規模向東亞地區轉移,誕生了臺積電和三星兩大代工巨頭,芯片製造對生產設備的旺盛需求,正是尹志堯尋找的沃土,也是國產設備公司得以立足與壯大的基礎。

所謂人和,尖端技術的研發從來離不開富於創新精神和奮鬥精神的參與者,無論他們是以本土科研人才基地爲基本盤;還是從海外歸來,深耕行業多年;抑或是慧眼獨具,深諳“中國智造”之關鍵。重視技術、推崇技術、鑽研技術的人才始終是公司的核心競爭力。

天時地利人和齊備,行業發展提速,縱使前方仍有千道萬道技術難關阻隔,突出重圍直下中原指日可待。