罰款近3億補助3.9億!“插座一哥”公牛集團如何應對成本上升?

受銅、塑料、五金件等大宗原材料漲價以及期貨套期保值未能完全對沖影響,公牛集團2021年毛利率下滑至36.95%

《投資時報》研究員 王子西

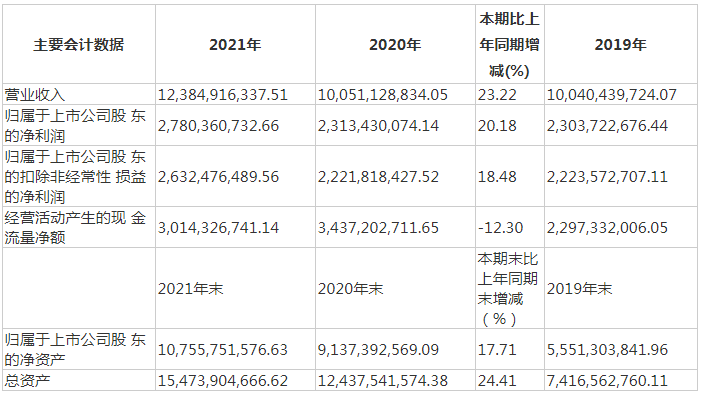

公牛集團股份有限公司(下稱公牛集團,603195.SH)近日發佈2021年度報告。數據顯示,公司實現營收123.85億元,同比增長 23.22%;實現歸屬於上市公司股東淨利潤(下稱歸母淨利潤)27.80億元,同比增長20.18%。分業務來看,除了數碼配件業務收入同比下滑,公司電連接及智能電工照明業務收入均同比增長。

不過拉長時間看,該公司牆壁開關插座、LED照明產品等傳統核心產品的收入增速已放緩,2021年增長較好則是基於上年收入回落。此外,受銅、塑料、五金件等大宗原材料漲價以及期貨套期保值未能完全對沖影響,公司2021年毛利率繼續下滑,由2019年、2020年的41.41%、40.12%,下滑至36.95%,僅略高於2018年同期水平,公司原材料成本承壓。

對於原材料成本上升、毛利率下降,公牛集團相關負責人向《投資時報》研究員表示,未來公司將基於對原材料價格走勢的判斷和預期,繼續在成本端發揮套期保值機制,爲長期穩定、可持續經營發揮作用。

補助投資收益助力

公牛集團是一家專注於電連接、智能電工照明、數碼配件三大賽道的企業,電連接產品主要是轉換器(即插座)、新能源汽車充電槍/樁、數據中心PDU、母線等,智能電工照明產品包括牆壁開關插座、LED照明、斷路器、浴霸、智能門鎖、智能晾衣機、智能窗簾機等,數碼配件則包括手機等移動設備充電器、移動電源、戶外便攜式電源等產品。

2020年2月,該公司在上海主板上市交易,但上市當年其營收利潤增速僅在1%左右。進入2021年,公司各季度業績也起伏不定。據其日前公佈的2021年度報告顯示,第二至第四季度,公司營收介於32億元至33.7億元左右,但歸母淨利潤由8.14億元降至7.85億元、5.74億元,第三、四季度歸母淨利潤同比增速均爲負值。

全年來看,公司營收規模突破120億元規模,歸母淨利潤同比增長20.18%至27.80億元,扣除非經常性損益後淨利潤同比增長18.48%至26.32億元。

《投資時報》研究員注意到,該公司利潤能有雙位數增長,離不開與收益相關的政府補助3.88億元與投資收益1.90億元的加持,2020年前述兩項指標分別爲1.26億元、5200.26萬元。

值得關注的是,2021年9月,因違反《反壟斷法》,該公司被浙江省市場監督管理局處以約2.95億元罰款,約佔2020年度公司歸母淨利潤的12.74%。不過有補助及投資收益助力,在覆蓋鉅額罰款後該公司還略有盈餘。

分業務來看,2021年,公牛集團電連接業務同比增長15.58%至64.13億元;智能電工照明業務同比增長36.90%至55.51億元,其中,牆壁開關插座(下稱牆開)、LED照明實現收入38.24億元、10.67億元,同比增幅達29.55%、38.53%;數碼配件業務同比減少10.79%至3.73億元。公司在年報中表示,數碼配件收入下滑,主要是受新品上市週期及線上線下流量變遷影響。

整體來看,公司傳統核心業務增長穩健,但牆開、LED照明產品與地產業、裝修市場有較強相關性。2017年至2020年,牆開及LED照明的同比增速由44.62%、164.19%降爲負值,2021年增長較好也是基於上年收入回落。若未來充電槍/樁、浴霸、智能門鎖等新業務不能快速突破,公牛集團或將陷入增長瓶頸。

公牛集團主要會計數據及財務指標

數據來源:公司財報

毛利率持續下降

除了增長問題,《投資時報》研究員注意到,2021年公牛集團毛利率持續走低,由2019年的41.41%、2020年的40.12%,降至36.95%,僅略高於2018年同期水平。

分產品來看,電連接產品、智能電工照明產品的毛利率均同比下滑,其中前者降幅最大,由上年同期的39.13%降至32.95%,後者則由上年同期的43.15%降至42.02%,同比減少6.18個、1.13個百分點。數碼配件產品的毛利率略有上升,由22.37%增至27.0%。

若分地區來看,則境外毛利率降幅明顯,由上年同期的17.25%降至8.36%,同比降幅近9個百分點;境內則由40.51%降至37.51%,降幅3個百分點。

此外,《投資時報》研究員注意到,公司毛利率下滑與大宗原材料價格上漲、且公司期貨套保未能完全對沖有關。年報顯示,2021年公牛集團營業成本78.09億元,同比增幅爲29.74%;其中,直接材料64.41億元,較上年同期上升近四成,佔總成本的82.48%。兩者增幅均超收入。而原材料價格上漲,不僅令成本上升,也讓公司期末經營活動產生的淨現金流同比減少12.30%,錄得30.14億元。

再看期貨套保,由於公牛集團所需原材料包括銅材、塑料、組件及五金件、包材等。公司主要對銅、塑料粒子等原材料進行套期保值,並按現金流量套期保值進行會計處理,賬面浮盈部分計入衍生金融資產。截至2021年末,公司該項指標爲361.31萬元,較年初的2715.92萬元大減2354.61萬元。

對於如何更好發揮套期工具、降低成本壓力,該公司相關負責人向《投資時報》研究員表示,“套期保值主要是爲了穩定前端原材料成本,維持經營穩定性,公司基於對大宗原材料價格的判斷,根據自身用量來動態調整套期保值的頭寸和週期,並已形成定期檢討、滾動循環的長效機制。”

尚有房企應收款

年報中,公牛集團還提及渠道方面的建設,進一步確立To C、To B兩大營銷體系,線下五金渠道、裝飾渠道、數碼渠道及線上電商渠道協同互補。五金渠道主銷轉換器等電連接產品、斷路器、光源類照明產品;裝飾渠道圍繞家裝環節銷售牆開、LED照明、浴霸、智能晾衣機等智能生態產品。

B端渠道方面,該公司構建圍繞裝企、工程項目和地產精裝業務爲核心的三大開發體系。目前已與業之峯、貝殼等120餘家裝飾公司及平臺建立合作。2021年,公司B端渠道銷售收入同比增長175.20%。

但B端渠道與現有渠道重合度相對較低,且加大與裝企、房企合作,未來是否會帶來回款風險還待觀察。

此外,《投資時報》研究員注意到,截至2021年末,公司其他應收款爲1.96億元,同比增長55.44%。其中,歸於融創房地產集團有限公司的期末餘額爲1.1億元,佔其他應收款期末餘額的47.77%,賬齡1—2年,壞賬準備期末餘額爲0.22億元,款項性質爲拆借款;該筆拆借款利息期末餘額爲100萬元,壞賬準備期末餘額5萬元。

公司在年報中提示,“後期不排除該應收款無法收回的可能性。”考慮到目前地產市場復甦不明顯,若未來B端渠道業務拓展,如何規避大客戶回款風險?

對此,該公司相關負責人向《投資時報》研究員表示,B端業務有嚴格的風控體系,僅在其他應收款中存在少量尚未到期地產企業借款,已在定期報告披露,並審慎計提壞賬準備,目前整體風險可控。