放寬限制:公募基金牌照重回“拼爹”時代?券商系資管規模已超半壁江山

原標題:放寬限制,公募基金牌照重回“拼爹”時代?券商系資管規模已超半壁江山

來源:時代週報

公募基金牌照制度再次面臨調整。

4月26日,證監會出臺《關於加快推進公募基金行業高質量發展的意見》(下稱《意見》),其中頗受關注的一條爲:“調整優化公募基金牌照制度,適度放寬同一主體下公募牌照數量限制”。

這意味着,公募牌照將進一步放開,也使得公募市場競爭和合作進一步加劇。

在24年的發展歷程中,監管層對於公募基金髮起股東的要求時有調整。公募最早的發起股東,是清一色的券商、信託公司;自2003年起,合資基金公司一度成爲主流;自2005年,銀行系公募出現,逐漸呈現後來居上的趨勢;而在2013年新基金法實施後,個人系公募則雨後春筍般湧現。

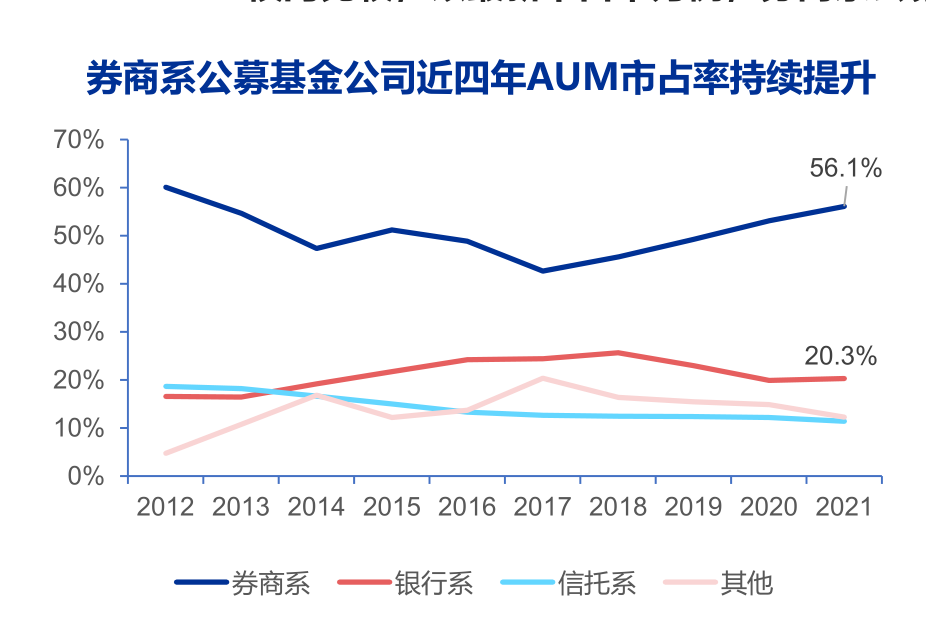

時代週報記者梳理發現,券商系公募仍爲公募江湖的第一大勢力,資管規模已佔半壁江山,且近年來市佔率繼續提升。

券商系仍爲“老大哥”

《意見》明確指出:支持證券資管子公司、保險資管公司、銀行理財子公司等專業資產管理機構依法申請公募基金牌照,從事公募基金管理業務。

近水樓臺先得月,券商是公募最爲資深的股東,而在追求公募牌照方面,券商向來也是最爲積極。最近幾年,對於券商申請公募資格的限制有所放開:從最初的最高持股比例51%,到允許全資控股;從最初的“一參一控”,調整爲“一參一控一牌”,券商是最大的受益方。

有資深業內人士告訴時代週報記者,券商在公募行業出現之前,便開始經營資管業務,也出現過一些影響較大的風險事件。痛定思痛之後,就有了公募基金行業。也正是這些歷史淵源,導致了早期監管層對於發起股東的牌照數量和持股比例均做了較爲嚴格的限制。

從運營情況來看,券商最擅長經營基金公司,目前頭部公募中券商系最多。中基協數據顯示,截至2021年末,非貨規模排名前7的基金公司,均爲券商系。

近年來,券商系公募的江湖地位在持續提升。申萬宏源研報顯示,2021年券商系公募市佔率達56.1%。縱向比較,2017年至今券商系公募AUM(資產管理規模)市佔率持續提升,由2017年的42.6%增至2021年的56.1%,提升了13.5個百分點,其中2020年、2021年分別提升3.9個、3.0個百分點。

來源:申萬宏源研報

值得一提的是,公募業務也給券商帶來了正向反饋。2021年上市券商公募基金業務線利潤激增,利潤貢獻進一步提升。25 家樣本公司中有5家券商參控股的公募基金利潤貢獻超20%。其中景順長城對於長城證券的歸母利潤貢獻高達38.9%。

除了參股基金公司外,券商資管也在積極轉型。 截至2021四季末,集合資管規模達3.6萬億,同比增長75%。開源證券研報指出,在資管行業全面進入淨值化管理階段的趨勢下,各券商在零售端積極進行大集合公募化改造,在機構端提升主動資產管理能力以抓住銀行理財業務發展新機遇。頭部券商在主動資產管理能力方面具有一定優勢。

券商系公募中出現了諸多賺錢大戶,“十億俱樂部”持續擴容。上市公司年報數據顯示,2021年共有易方達基金、匯添富基金、廣發基金、富國基金、 華夏基金、興證全球基金、南方基金等十餘家公募盈利規模超過10億元,展現了券商系公募“領頭羊”的行業地位。

券商系之所以最能打,跟券商系公募在權益類資產方面的歷史沉澱有關。申萬宏源研報指出,權益類資產端的投研優勢使得券商系公募在資管新規之後市佔率出現持續提升。

銀行系光環褪色

銜着金湯匙出生的銀行系,一度被當成公募行業的“高帥富”。道理很簡單,商業銀行在公募基金銷售領域曾擁有霸主地位,國有大行旗下的基金公司,尤其被人追捧。

在銀行系基金誕生的前十年,一路走馬圈地,市場佔有率持續提升。甚至有基金公司總經理預言,銀行系基金公司會成爲公募行業的第一大勢力。

令人大跌眼鏡的是,近年來銀行系公募的光環有所褪色。過去四年,銀行系公募總計AUM市場份額從24.4%下降4.1個百分點至20.3%。

商業銀行對於公募牌照一直頗爲積極。目前上市銀行中,國有五大行、招行、浦發、興業、民生、北京、上海、寧波、南京等13家銀行擁有14個公募基金公司牌照,其中,浦發擁有浦銀安盛和上投摩根兩家。此外,中行旗下中銀證券也有公募牌照。WIND公佈的149家基金公司中,規模排名在10-57位,平均來看處於中等偏上。

有不願具名的銀行系公募人士告訴時代週報記者,銀行系公募的機制,導致了市場化程度偏低。以他所任職的基金公司爲例,新發基金如果與其他基金公司同時上架,反而是其他基金公司產品更容易賣出規模。從過去幾年的情況來看,銀行系基金公司出爆款的比例相比其他頭部公司較低。

此前銀行系基金牌照管控較爲嚴格,牌照基本穩定。中銀國際研報顯示,更多銀行可以申請公募牌照,已經有牌照銀行也能獲得增量牌照,有利於銀行擴大財富管理版圖,擴大資產管理規模,增加代銷和管理費收入,並可能減弱規模對投資管理的限制。

個人系公募分化

個人系公募曾經被寄予厚望。

個人系公募得益於新基金法的實施。2013年12月,國務院發佈《關於管理公開募集基金的基金管理公司有關問題的批覆》,首次明確規定了符合條件的法人、其他組織或自然人,均可申請設立公募證券投資基金管理公司。其中規定,主要股東爲自然人的,個人金融資產不低於3000萬元人民幣,在境內外資產管理行業從業10年以上。

個人系公募往往有較強的個人IP加持。此外激勵機制相對靈活,明星基金經理之間的強強聯合也不罕見。

自2015年出現首家後,個人系基金公司如雨後春筍般湧現。截至目前,個人系基金公司的數量已經突破20家。最近新設立的泉果基金,也是一家個人系基金公司,由王國斌、任莉等幾位資本市場老將發起成立。

從規模角度來看,相比券商系、銀行系、信託系公募基金,個人系公募的管理規模普遍較小,合計規模不足4000億元,單家基金公司的平均管理規模不足200億元。

事實上,個人系基金公司的分化極爲明顯。截至2021年末,泓德基金、睿遠基金、匯安基金等管理規模已經頗大。中庚基金、淳厚基金等在行業中的影響力也在提升。與此同時,部分個人系公募的規模仍在10億元以內。

上述資深業內人士告訴時代週報記者,將個人系公募與其他譜系的基金公司簡單對比,並不科學。在個人系公募誕生之時,券商系以及銀行系公募已經十分成熟,目前多數個人系公募仍爲次新基金公司,而公募行業向來有“強者恆強”的說法。對於個人系公募的發展潛力,現在仍很難斷言。