淨利潤腰斬,現金流承壓,雄塑科技能靠重組破局?

如果收購成功,產能規模直追行業老二公元股份。

市值風雲 作者 | 紫楓

風雲君在塑料管道行業發表過公元股份(002641.SZ)、偉星新材(002372.SZ)等公司的研報,也注意到2017年初上市的雄塑科技(300599.SZ)。

剛好它在4月底發佈了2021年報和今年一季報,我們就從數據的角度做個分析。

重組預案正滑向失敗的邊緣

我國塑料管道市場競爭較爲激烈,較大規模的塑料管道生產企業超3000家,年生產能力超1500噸左右,年產能1萬噸以上企業達300家,有20多家年產能超過10萬噸,市場集中度較低。

於是,除了繼續擴產,強強聯合也成爲上市公司擴張版圖的重要手段。

2021年11月,上市公司發佈重大資產重組預案,擬收購林雲青、林福雲等交易對象持有的康泰集團全部股權,同時定增募資,用於支付現金對價,具體數額仍未公佈。

康泰集團的主要產品同樣是PVC、PE、PPR系列管材管件,發展至今已有20多年,擁有四川、河北、浙江、遼寧等六處生產基地。

截止2021年末,雄塑科技的產能規模爲47萬噸,這筆交易如果達成,雄塑科技的產能規模將突破百萬噸,與行業排名第二的公元股份處於同一水平。

但與行業龍頭中國聯塑(02128.HK)的320萬噸產能相比,公司和公元股份仍是弟弟。

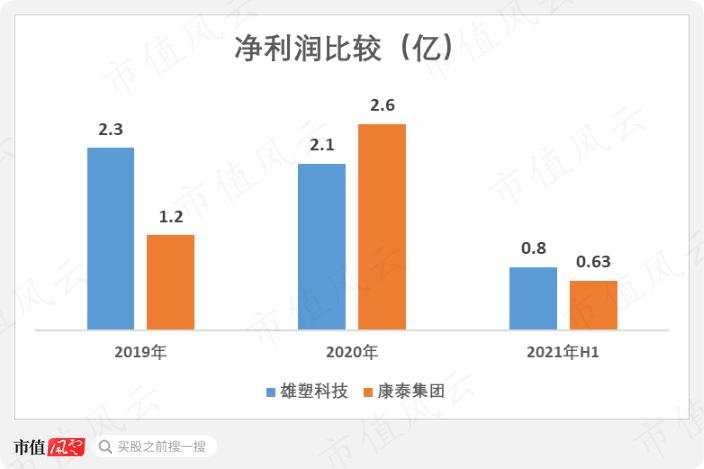

而且,康泰集團的營收規模明顯高於雄塑科技,且增速更高,2020年收入同比增長20.8%,明顯優於公司的2.5%。

康泰集團同期淨利潤從1.2億翻倍增長至2.6億,高於公司的2.1億。

另外,截止2021年H1,康泰集團的總資產達26.2億,所有者權益爲12.8億。

相比之下,雄塑科技的總資產爲27.3億,與康泰集團接近,但所有者權益達23.1億,遠高於康泰集團。

綜上所述,我們能基本得出結論:雄塑科技的營收規模低於康泰集團,但資產質量相對更高,雙方淨利潤水平接近。如果能實現聯合,有望挑戰行業老二公元股份。

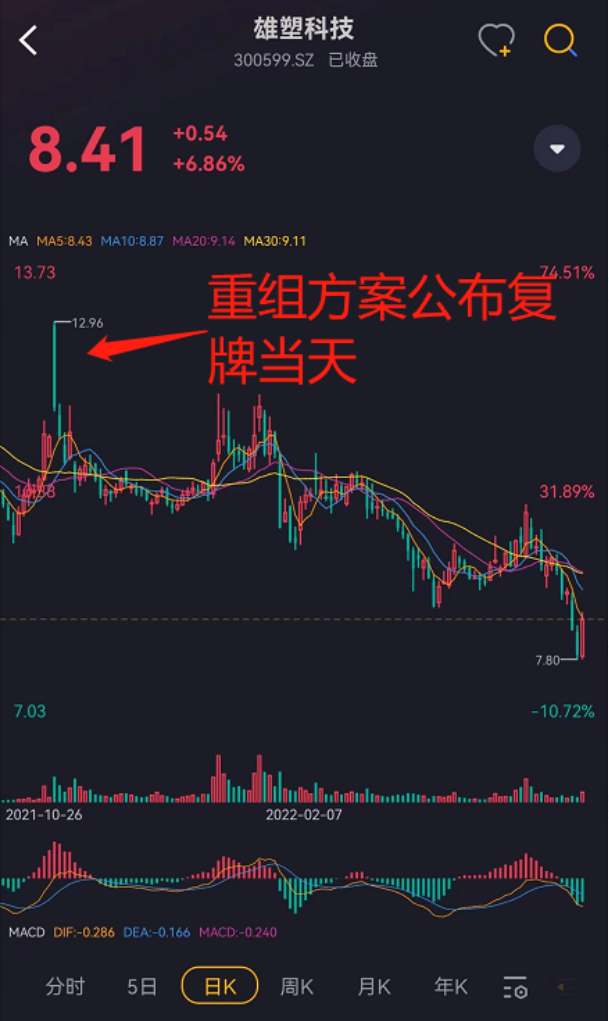

然而,這筆交易目前看相當不“穩”,因爲發行股份的價格定在8.51元/股,而雄塑科技的股價最近半年跌跌不休,目前已經下跌至8.41元/股,低於發行價格,康泰集團的股東們不可能接受,後續大概率要調低發行價。

(看行情,就用市值風雲APP暗夜模式)

接下來,我們看看雄塑科技的財務情況。

原材料成本高昂拖累業績

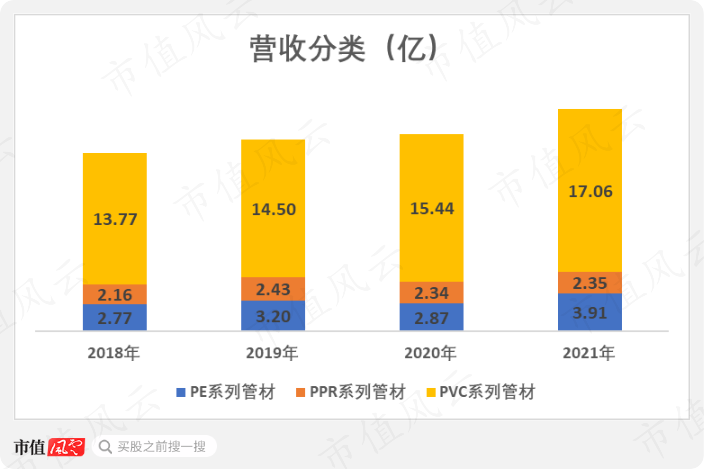

2021年,雄塑科技的營收增長至23.6億,同比增長14%,比2019和2020年僅同比增長7.9%和2.4%的表現更好。

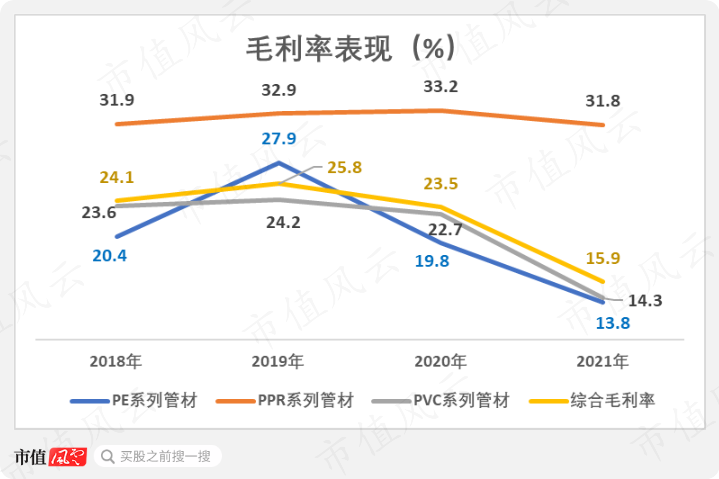

從產品結構看,PVC系列管材是主要收入來源,佔比穩定在73%附近,PE系列管材和PPR系列管材佔比分別爲16.8%和10%。

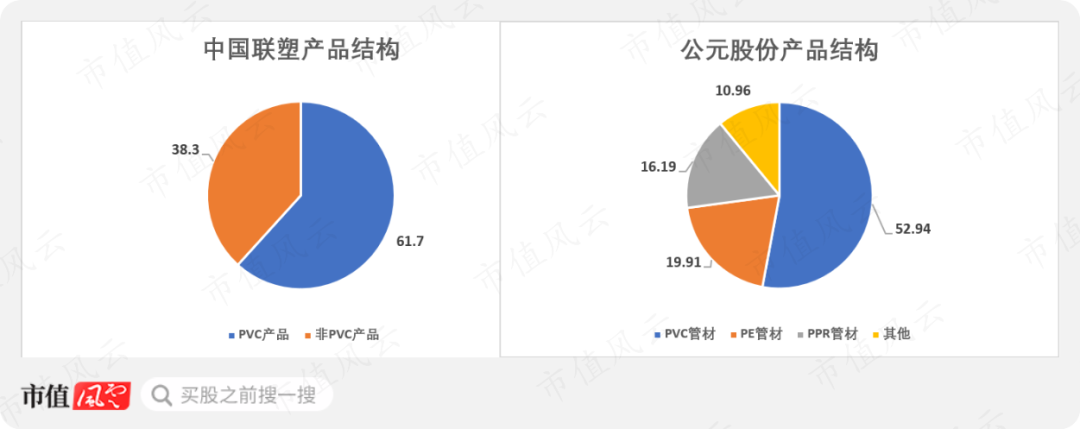

行業老大和老二中國聯塑和公元股份在2021年PVC管材的營收佔比分別達61.7%和52.9%,雄塑科技PVC管材佔比更高,產品結構相對單一。

然而,PVC管材的門檻不高,毛利率比較低,與PE管材接近,遠低於PPR管材的毛利率。

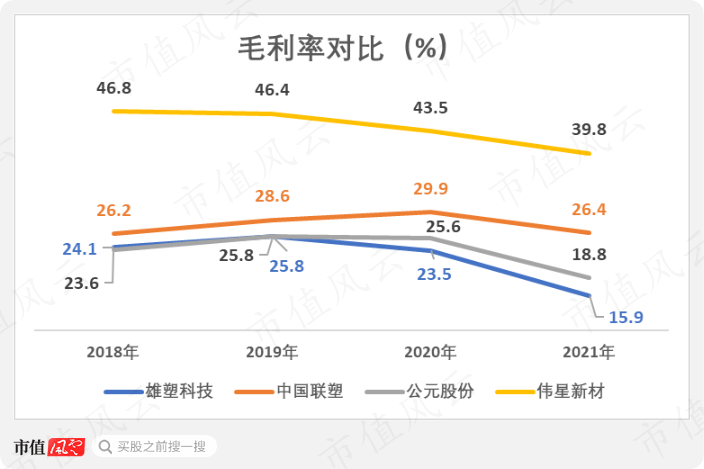

因此,與同行相比,雄塑科技的毛利率基本處於同行最低水平,中國聯塑藉助規模效應,毛利率維持在26%以上且較爲穩定,但都比不上以PPR管材爲主營業務的偉星新材。

而且,2021年,4家公司的毛利率均出現不同程度的下滑,其中公司和公元股份的抗壓能力最差,同比下降了7.6和6.8個百分點。

塑膠管道行業的原材料成本很高,以雄塑科技爲例,2021年直接材料佔營業成本的比重達80.2%。

而2021年PVC價格處於最近10年的高位,大幅提高了下游相關製造業的成本。

(來源:Choice數據)

身爲龍頭,中國聯塑在年報中表示,通過提高平均售價14.7%將部分漲價壓力轉移至下游,毛利率僅下降3.5個百分點。

而公元股份和雄塑科技沒有這麼強的規模效應和話語權,只能自己消化大部分壓力。

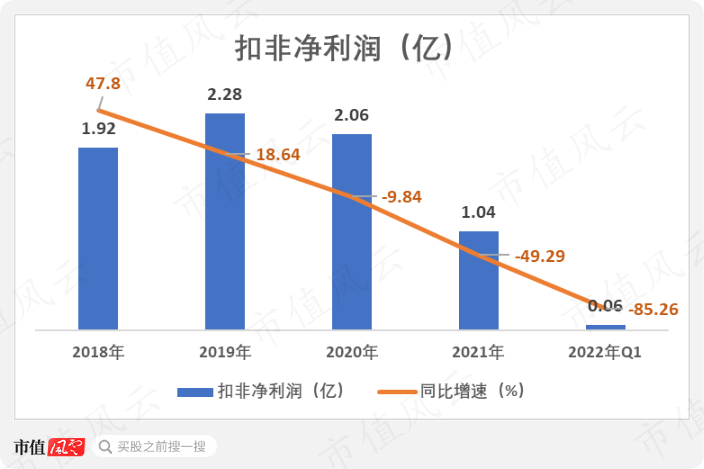

這就讓扣非淨利潤相當難看,雄塑科技2021年僅爲1億元,相比2020年的2.1億幾乎腰斬。

2022年一季度繼續受原材料成本高昂的影響,扣非淨利潤僅爲632萬,同比暴跌85.3%。

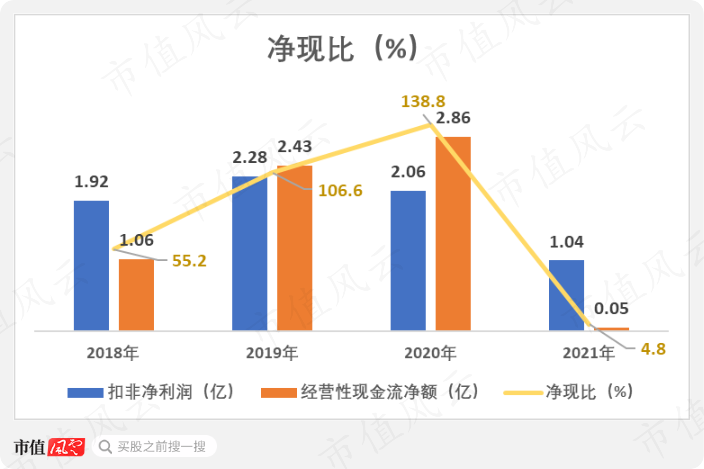

經營性現金流淨額比扣非淨利潤表現更差,2021年淨流入僅534萬,淨現比從138.8%直線滑落至4.8%。照此看來,如果原材料成本降不下來,現金流承壓的局面將無法改善。

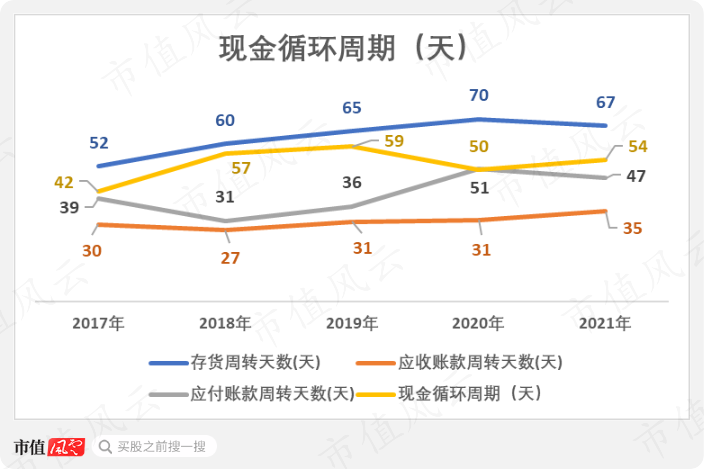

從運營能力看,公司在2021年的應收賬款週轉天數小幅上升4天,應付賬款週轉天數下降了4天,反映公司的現金流壓力加大。但現金循環週期近年來穩定在50-60天之間,並未受太大影響。

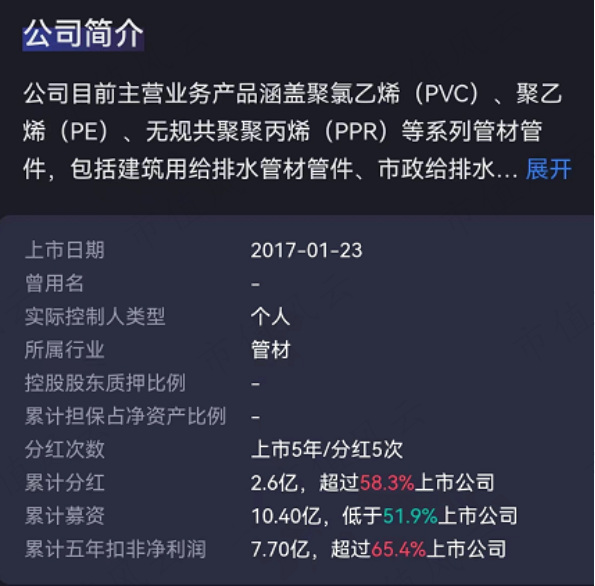

根據“吾股”大數據系統顯示,公司上市5年每年都分紅,累計分紅2.6億,但累計募資額已超10億。

(買股之前上市值風雲APP搜一搜)

公司治理水平總體尚可,沒有債務壓力,在“吾股大數據”系統中排名處於中上水平。

(買股之前上市值風雲APP搜一搜)