基金規模放榜!十強嚴重分化,"嶺南派"佔半壁江山!中小公司非對稱競爭效果驚人

公募基金頭部陣營內的規模分化也在增強。

5月12日晚間,中國基金業協會披露的2022第一季度公募規模排名,前十強中超過一半爲嶺南派基金公司,京滬各佔兩家。最新數據先生了頭部基金內部陣營的強弱分化,排名第一的易方達基金非貨幣公募月均規模領先第二名的規模差,去年一季度末的3511.33億,擴大到今年一季度末的4734.84億。

而由於頭部基金已在傳統公募業務上瓜分了市場,佔據份額和規模優勢,這使得中小公募基金尋求“第二增長點”,以私募資產規模進行“非對稱競爭”,中基協數據顯示,截至今年第一季度末的私募資產月均規模排名,佔據規模優勢的多爲中小公募,這也使得一些中小基金公司在營收、淨利潤上大幅超越許多同等公募體量的同業。

嶺南派基金佔據十強半壁江山

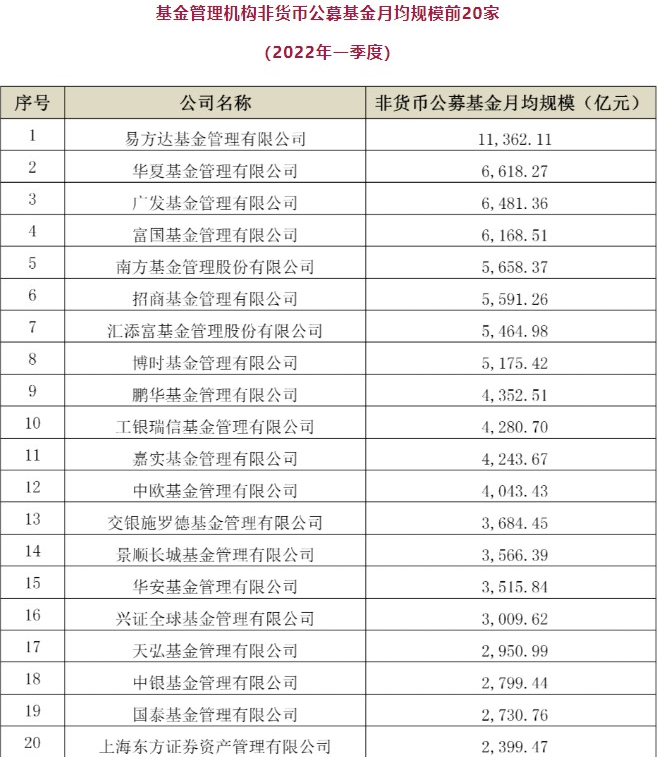

中國基金業協會5月12日晚間披露2022第一季度公募規模排名。易方達基金非貨幣公募月均規模11362.11億元,穩居基金管理機構非貨幣公募基金月均規模20強之首。

華夏基金、廣發基金位列基金管理機構非貨幣公募基金月均規模第二位,月均規模爲6618.27億元、6481.36億元,第四至第十位分別爲富國基金、南方基金、招商基金、匯添富基金、博時基金、鵬華基金、工銀瑞信基金,排名第十位的工銀瑞信基金公司,其月均規模爲4280.70億。

值得一提的是,在2022第一季度公募規模排名中,嶺南派其中佔據半壁江山,在十強基金中有六家來自深廣地區,兩家來自北京、兩家來自上海。

嶺南派的基金公司在十強基金中的地位變化,也反映到規模的同比數據變化中。

券商中國記者注意到,與去年同期相比,匯添富基金此次規模排名下降頗多,截至2021年第一季度末,匯添富基金的非貨幣公募基金月均規模爲5766.55億,僅次於易方達基金,排名全市場基金公司第二名。而最新排名數據顯示,截至今年第一季度末,匯添富基金的非貨幣公募基金月均規模出現一定程度的下降,最新數據爲5464.98億,這使得去年一季度末排名第二的匯添富基金,在今年一季度末的最新數據中排名落到了第七名。

去年一季度末排名第九的招商基金,當時的非貨幣公募基金月均規模爲3679.51億,這家銀行系基金在一年內的規模增長極爲迅速。中基協最新數據顯示,截至今年第一季度末,招商基金的非貨幣公募基金月均規模爲5591.26億,排名也由去年第一季度末的第九,上升到今年一季度末的第六名。

除了招商基金規模增長迅速外,華夏基金的規模增長表現得也爲亮眼。根據去年一季度末的數據,當時華夏基金的非貨幣公募基金月均規模爲5404.62億,排名全市場第四名,而今,華夏基金的該項數據在今年一季度末爲6618.27億,規模排名全市場第二。

頭部基金內部規模分化也在增強

值得關注的是,除了傳統印象中的公募基金內部頭部與中小基金之間的規模分化,頭部基金陣營內部的“馬太效應”也在增強。

中基協披露的今年第一季度末數據顯示,易方達非貨幣公募基金月均規模排名第一,它比排名第二的華夏基金規模高出了4734.84億。而在去年第一季度末,排名第一的易方達基金比排名第二的匯添富基金只高出3511.33億。也就是說,在一年時間後,排名第一的絕對頭部,比第二名的規模優勢又新增了1223.51億,意味着排名第一的頭部基金對其他基金公司的規模領先優勢不斷擴大。

進一步看,規模排名越往後的基金,其規模增長速度越慢。在去年第一季度末,排名第一的易方達基金,領先排名第20的基金公司約7266.86億,而在今年第一季度末,這個規模之間的差距擴大到8962.64億。

中小公募“非對稱競爭”效果驚人

在傳統業務上難言超越頭部的其他公募基金,紛紛發力自己的私募業務,這或許是對頭部公募基金的“非對稱競爭”,且一些中小公募已因此在營收、淨利潤、生存質量上取得極爲驚人的效果。

中基協5月12日晚間披露的數據顯示,截至2022年第一季度末,公募基金的私募業務規模月均規模前20強中,中小基金公司佔據了優勢地位。

券商中國記者注意到,創金合信基金公司雖然非貨幣公募規模並不大,未進入此類傳統排名的全市場20強,但在公募基金的私募業務排名上,創金合信基金公司名列規模第一名,這家公募基金旗下的私募資產月均規模達到7928.48億。

排名私募資產月均規模第二的是建信基金,這同樣是一家在非貨幣公募上相對落後的基金公司。建信基金截至今年第一季度末的私募資產月均規模爲4138.28億。

私募資產規模排名第二、第三的是博時基金、易方達基金。截至今年第一季度末,這兩家基金公司旗下私募資產月均規模都在3000億以下,這意味着公募基金旗下的私募業務實際上也出現了規模分化。

公募基金旗下的私募業務中,增長極爲迅速的是平安基金。在去年第一季度末,平安基金旗下私募資產月均規模僅爲742.90億,排名全市場第18名。而在一年後,平安基金截至今年一季度末的私募資產月均規模爲1720.84億,排名從十八名躍居全市場第五。

在公募業務被頭部基金公司競相瓜分的大背景下,發力私募業務顯然也能爲公募基金公司帶來可觀的營收、利潤。

以排名私募規模第一的創金合信基金公司爲例,該公司截至2019年第四季度末的私募資產月均規模爲3413.59億,排名全市場第二,而在兩年後,這一規模飆升到7928.48億,排名全市場第一。根據相關公告,創金合信基金公司2019年收入爲4.257億,增長幅度達25.43%,全年實現淨利潤爲6722.77萬元。該公司在2020年度的淨利潤又增長到9465萬元,到2021年度其淨利潤進一步大幅增長到1.52億元,而規模更高的安信基金,其2021年淨利潤僅爲創金合信基金的一半,長城基金同樣如此,其公募規模幾乎是創金合信的兩倍,但2021年度淨利潤與創金合信基金幾乎持平。

顯然,藉助私募業務規模放量,一些中小公募基金已經找到“非對稱競爭”的法寶,使公司的收入、盈利能力,通過第二增長點超越了許多公募業務規模同級別甚至更高的競爭對手。

責編:林根