IDC:2021下半年中國金融雲市場規模達39.0億美元

來源:199IT

國際數據公司(IDC)最新發布的《中國金融雲市場(2021下半年)跟蹤》報告顯示,2021下半年,中國金融雲市場規模達到39.0億美元。金融客戶使用雲計算產品範圍不斷擴大,系統分佈式改造與自主雲計算基礎設施建設,推動金融雲市場繼續保持高速增長,本期同比增長達39.3%。其中,基礎設施與解決方案市場增速分別達到38.4%和41.4%。

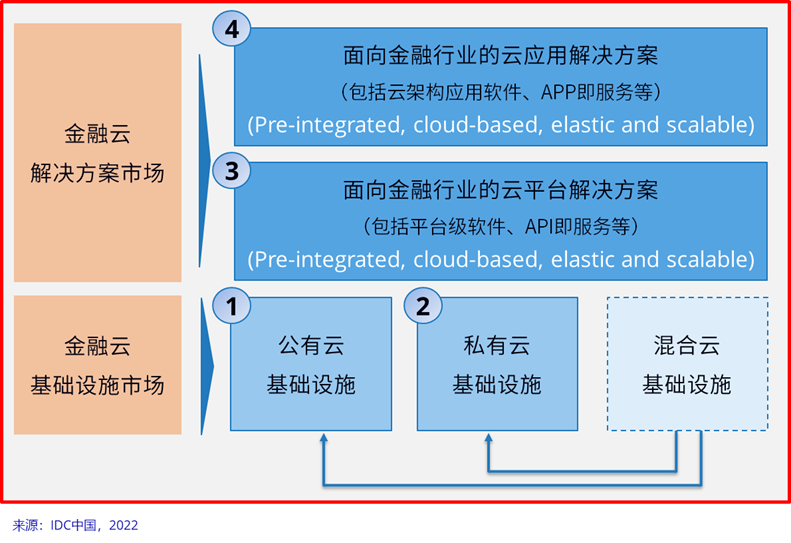

本次金融雲市場研究覆蓋了爲金融行業提供的公有云、私有云和混合雲基礎設施,以及面向金融行業的雲平臺、雲應用解決方案。

IDC研究發現,目前金融雲市場呈現出以下特徵:

金融雲上層應用改造提速:

隨着自建私有云、公有云、專屬雲、行業雲等多種雲計算基礎資源切實成爲金融機構的可選項,越來越多的存量金融業務系統已經或正在遷移到雲計算架構之上,實現了更便捷的系統管理和升級迭代。另外,金融機構普遍選擇將增量系統部署在雲計算架構之上,甚至基於雲原生方式完成開發部署運維,覆蓋產業金融、供應鏈金融、數字貨幣、智能投研等各類創新應用。IDC觀察到,2021年金融雲解決方案市場全年增速首次超過基礎設施,新一輪金融系統分佈式改造浪潮亦在醞釀之中。

監管態度更加明確:

2022年,金融監管機構接連更新了《金融科技發展規劃(2022-2025年)》《銀行業保險業數字化轉型的指導意見》等綱領性文件,在符合既有監管政策和數據安全法律法規前提下,在金融雲基礎設施層面以彈性、綠色、效率爲主題,提出“加大數據中心基礎設施彈性供給”、“建設綠色高可用數據中心”、“佈局先進高效的算力體系”等要求;應用系統層面,則以分佈式改造爲主題,提出“推動傳統架構向分佈式架構轉型”等要求。IDC認爲,未來相關政策和配套規範、標準落地,將對整個金融雲市場形成積極影響。

市場解析

金融雲基礎設施市場

2021下半年,金融雲基礎設施市場規模達到27.8億美元,其中,公有云與私有云基礎設施市場增速分別達到45.6%與34.8%,但私有云基礎設施規模仍遠高於公有云。金融雲基礎設施市場(含公有云與私有云),華爲、阿里巴巴、新華三、浪潮、騰訊依次位列前五,合計市場份額達71.7%。IDC認爲,金融機構按照不同系統的運行需求和監管要求,在相當長一段時間仍然會採用多種基礎架構並存策略,甚至在私有環境中,還會維持自研方案、多種雲計算服務商方案、多種非雲方案等選項。另外,複雜的國際環境與反覆的疫情衝擊爲IT供應鏈來帶的不確定性,亦促使中國金融機構從IT基礎設施系統安全和長期運營安全角度採取更多措施,從而加速了自主金融雲建設進程。

金融雲解決方案市場

2021下半年,金融雲解決方案市場規模達到11.3億美元,其中平臺與應用解決方案市場分別達到4.6億美元和6.6億美元。相較於2020年同期,服務商大量交付全年項目推高當期市場規模,本期解決方案市場增速環比略有回落,但仍保持40%以上增長。受頭部金融機構多雲部署、多服務商交付策略影響,雲服務商與垂直行業IT服務商正在形成更加靈活、多元化的組合方式,而“金融團體雲”等監管政策具體細則的不確定性,也成爲這一趨勢的重要助推因素。

本期,金融雲平臺市場增速達到42.9%,市場競爭格局基本穩定,阿里巴巴、騰訊、華爲、百度智能雲、京東雲等依然合計佔據金融雲平臺市場80%以上份額。在數據、智能、開發主題下,全行級數據中臺與分佈式中間件、雲數據庫、融合數據湖、AI中臺與AI機具解決方案、場景化金融雲平臺等,正在獲得越來越多金融機構的青睞。同時,頭部金融機構普遍已經完成或正在完善雲原生技術棧,爲更高水平的分佈式系統改造與開發打下基礎。

雲應用方面,銀行、保險、互聯網金融、證券及其他投資等四類子市場均保持快速增長,金融機構普遍將分佈式新核心、互聯網銀行核心、信貸系統、保險核心與銷售支持、證券綜合金融服務平臺等系統構建或迭代在雲計算架構之上,推動雲應用市場增速維持在40%以上,中科軟科技、宇信科技、中電金信、南天信息、恒生電子等,依然爲本期雲應用市場的核心玩家。

IDC中國行業雲服務研究經理魏雲峯表示,隨着監管機構針對金融科技的指引規劃與政策規範不斷落地,金融機構信息系統建設和數字化轉型正在邁上新臺階。曾今,國際IT巨頭領先的基礎技術和最佳實踐爲金融行業的增長奠定了堅實基礎,並且時至今日依然保持着一些記錄。但新的行業需求與數字化轉型思路、面向未來的IT基礎架構與規範,還有複雜的國際環境正在推動中國金融採取新的策略——建立集中式與分佈式協同運行的IT基礎設施,並探索部署符合互聯網業務特徵的分佈式解決方案,繼而成就金融雲市場的下一個三年。