雙匯發展年報被問詢 去年日常關聯交易較2017年增115%

來源: 中國經濟網

中國經濟網北京5月17日訊 深圳證券交易所網站日前發佈的《關於對河南雙匯投資發展股份有限公司2021年年報的問詢函》(公司部年報問詢函〔2022〕第305號)顯示,河南雙匯投資發展股份有限公司(以下簡稱“雙匯發展”,000895.SZ)日前披露了2021年年報。

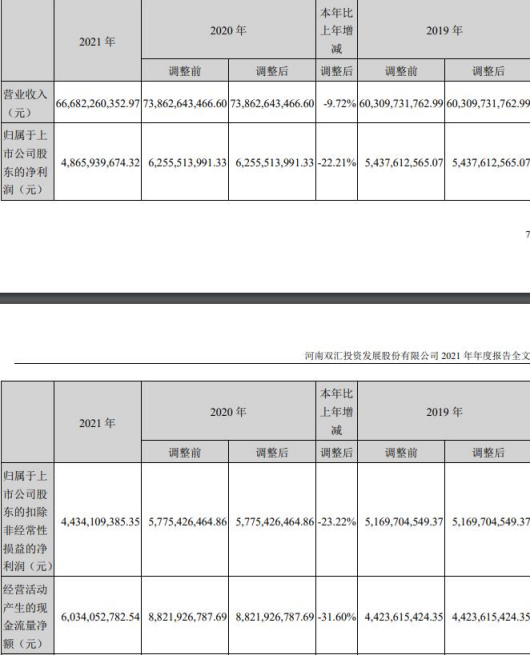

報告顯示,公司2021年營業收入實現666.82億元,同比減少9.72%,歸屬於上市公司股東的淨利潤48.66億元,同比減少22.21%,歸屬於上市公司股東的扣除非經常性損益的淨利潤44.34億元,同比減少23.22%,經營活動產生的現金流量淨額60.34億元,同比減少31.60%。

此外,公司2022年一季報顯示,報告期內,公司營業收入實現137.62億元,同比減少24.73%,歸屬於上市公司股東的淨利潤14.60億元,同比增長1.34%,歸屬於上市公司股東的扣除非經常性損益的淨利潤13.69億元,同比增長5.69%,經營活動產生的現金流量淨額-2.28億元,同比減少116.25%。

報告期內,公司前五名供應商合計採購金額121.62億元,佔年度採購總額比例21.55%,其中,羅特克斯有限公司爲公司母公司,漯河雙匯物流投資有限公司與公司受同一最終控制方控制,爲公司的關聯方。

公司稱,公司2021年度日常關聯交易實際發生金額爲119.76億元,預計金額爲159.36億元,實際發生金額與預計金額差異爲24.85%,差異較大的主要原因是2021年中國豬價行情前高後低,中美價差大幅收窄,公司縮減了進口肉類的採購規模。

報告期內,公司報告期採購金額合計533.41億元,其中,國內生豬採購金額257.00億元,國內原料、輔料、包裝物等採購金額129.79億元,國外進口肉、輔料、包裝物等採購金額146.62億元。

公司聘請的會計師事務所爲安永華明會計師事務所(特殊普通合夥),簽字會計師爲侯捷、童丹丹。

深交所指出,年報顯示,公司報告期採購金額合計533.41億元,其中,國內生豬採購金額257.00億元,佔比48.18%;國內原料、輔料、包裝物等採購金額129.79億元,佔比24.33%;國外進口肉、輔料、包裝物等採購金額146.62億元,佔比27.49%。公司最近五年日常關聯交易實際發生金額分別爲55.62億元、51.63億元、82.35億元、3142.01億元和119.76億元,報告期發生日常關聯交易較2017年增長115.32%,同期營業收入實現金額分別爲504.47億元、487.67億元、603.10億元、738.63億元和666.82億元,報告期實現營業收入較2017年增長32.18%。公司關聯方羅特克斯有限公司(及其子公司)近五年均爲公司第一大供應商,公司向其採購金額分別爲31.08億元、24.10億元、51.99億元、120.84億元和93.21億元。漯河匯盛生物科技有限公司與公司受同一最終控制方控制,同時是公司第二大客戶,報告期內公司對其銷售額爲4.15億元。公開信息顯示,漯河匯盛的註冊資本爲3257.26萬元。深交所上市公司管理一部請公司:

(1)按商品類別分類列示前十大供應商的採購模式、採購金額、採購價格、國內外其他同類商品價格水平,並說明公司從國外大量採購進口肉、輔料、包裝物、備件的原因及必要性;

(2)結合2021年國內及美國豬肉價格每月均價,分月度對比公司向羅特克斯有限公司(及其子公司)採購肉製品的採購價格與國內外其他同類商品價格水平是否存在較大差異,在此基礎上分析論證你公司向羅特克斯有限公司(及其子公司)採購肉製品價格的公允性;

(3)詳細列示近三年日常關聯交易情況,包括但不限於關聯方名稱(按獨立法人列示)、採購/銷售模式、採購/銷售金額、涉及商品類別、採購/銷售價格等,並結合國內外其他同類商品價格水平以及公司其他第三方供應商/客戶同類商品價格水平,分析論證公司關聯交易價格的公允性;

(4)說明公司最近五年日常關聯交易增速顯著高於營業收入增速的原因及合理性;

(5)結合漯河匯盛的主營業務、經營規模和業務資質,說明公司與其發生大額關聯交易,交易金額遠超其註冊資本的合理性。請年審會計師對上述問題(2)(3)進行覈查並發表明確意見。

以下爲原文:

關於對河南雙匯投資發展股份有限公司2021年年報的問詢函

公司部年報問詢函〔2022〕第305號

河南雙匯投資發展股份有限公司董事會:

我部在對你公司2021年年度報告(以下簡稱“年報”)進行事後審查的過程中,關注到如下事項:

1.年報顯示,你公司報告期實現營業收入666.82億元,同比下降9.72%,歸屬於上市公司股東的淨利潤(以下簡稱“淨利潤”)48.66億元,同比下降22.21%,經營活動產生的現金流量淨額60.34億元,同比下降31.60%,其中,分季度經營活動產生的現金流量淨額分別爲14.04億元、-1.29億元、7.39億元和40.20億元。報告期發生的銷售費用、管理費用、財務費用和研發費用分別爲18.74億元、10.82億元、-0.11億元和1.44億元,銷售費用和研發費用同比分別增長13.88%和49.78%,管理費用和財務費用同比分別下降22.31%和132.95%。你公司2022年一季報顯示,你公司2022年1-3月實現營業收入137.62億元,同比下降24.73%,淨利潤14.60億元,同比增長1.34%。請你公司:

(1)結合所處行業情況、主要成本變化、可比公司情況等,說明2021年營業收入、淨利潤同比下降以及2022年一季度營業收入同比下降的原因,並說明2022年一季度淨利潤同比增長的原因;(2)結合業務特點、營業收入和成本費用的確認時點和政策等,說明營業收入與經營活動產生的現金流淨額變動幅度差異較大、經營活動產生的現金流淨額季度間變動幅度較大的原因及合理性,並對比最近三年營業收入與經營活動產生的現金流淨額變動情況,說明上述變動差異是否屬於公司或行業特性;(3)說明營業收入、淨利潤與銷售費用、管理費用、財務費用和研發費用的變化是否匹配,並結合你公司實際經營情況分析相關費用變動的原因及合理性;(4)說明營業收入構成中,其他行業收入63.07億元的具體構成。

2.年報顯示,你公司報告期採購金額合計533.41億元,其中,國內生豬採購金額257.00億元,佔比48.18%;國內原料、輔料、包裝物等採購金額129.79億元,佔比24.33%;國外進口肉、輔料、包裝物等採購金額146.62億元,佔比27.49%。你公司最近五年日常關聯交易實際發生金額分別爲556,173.98萬元、516,348.43萬元、823,493.99萬元、31,420,076.53萬元和1,197,580.57萬元,報告期發生日常關聯交易較2017年增長115.32%,同期營業收入實現金額分別爲504.47億元、487.67億元、603.10億元、738.63億元和666.82億元,報告期實現營業收入較2017年增長32.18%。你公司關聯方羅特克斯有限公司(及其子公司)近五年均爲你公司第一大供應商,你公司向其採購金額分別爲31.08億元、24.10億元、51.99億元、120.84億元和93.21億元。漯河匯盛生物科技有限公司(以下簡稱“漯河匯盛”)與你公司受同一最終控制方控制,同時是你公司第二大客戶,報告期內你公司對其銷售額爲4.15億元。公開信息顯示,漯河匯盛的註冊資本爲3,257.26萬元。請你公司:

(1)按商品類別分類列示前十大供應商的採購模式、採購金額、採購價格、國內外其他同類商品價格水平,並說明你公司從國外大量採購進口肉、輔料、包裝物、備件的原因及必要性;(2)結合2021年國內及美國豬肉價格每月均價,分月度對比你公司向羅特克斯有限公司(及其子公司)採購肉製品的採購價格與國內外其他同類商品價格水平是否存在較大差異,在此基礎上分析論證你公司向羅特克斯有限公司(及其子公司)採購肉製品價格的公允性;(3)詳細列示近三年日常關聯交易情況,包括但不限於關聯方名稱(按獨立法人列示)、採購/銷售模式、採購/銷售金額、涉及商品類別、採購/銷售價格等,並結合國內外其他同類商品價格水平以及你公司其他第三方供應商/客戶同類商品價格水平,分析論證你公司關聯交易價格的公允性;(4)說明你公司最近五年日常關聯交易增速顯著高於營業收入增速的原因及合理性;(5)結合漯河匯盛的主營業務、經營規模和業務資質,說明你公司與其發生大額關聯交易,交易金額遠超其註冊資本的合理性。請年審會計師對上述問題(2)(3)進行覈查並發表明確意見。

3.年報顯示,你公司報告期末存貨賬面價值爲56.69億元,存貨跌價準備餘額2.02億元,計提比例3.45%,其中本期計提存貨跌價準備12.83億元,本期轉回或轉銷存貨跌價準備12.98億元。安永華明會計師事務所(特殊普通合夥)將存貨跌價準備的確認作爲關鍵審計事項。請你公司:

(1)分類列示期末庫存原材料構成和採購成本,結合原材料市場價格走勢、存貨可變現淨值的確定過程和依據,說明你公司對原材料計提存貨跌價準備的充分性;(2)分產品列示期末存貨的具體構成、產品價格變動、產品保質期、庫存狀態等情況,並結合存貨可變現淨值的確定過程和依據,說明存貨跌價準備計提的充分性;(3)說明本期存貨跌價準備發生大額轉回或轉銷的具體情況、轉回依據或轉銷的具體方式,在此基礎上說明是否存在通過不當計提存貨跌價準備跨期調節利潤的情形。請年審會計師對上述問題進行覈查並發表明確意見,並說明對公司存貨所履行的盤點和其他審計程序情況。

4.年報顯示,報告期末你公司在建工程規模爲30.97億元,與上年同期的3.23億元相比,大幅增長857.78%。你公司解釋稱上述增長的主要原因是報告期內你公司未完工的新建及技改項目影響在建工程增加。請你公司:

(1)說明各項在建工程的項目名稱、具體用途、開工時間、具體建設進展、資金來源、建設進度與原計劃是否存在差異,減值準備的計提是否充分、合理;(2)說明報告期內在建工程轉入固定資產的條件、時點、轉入是否合規、及時,期末在建工程尚未轉入固定資產的原因及合理性。請年審會計師對上述問題進行覈查並發表明確意見。

5.年報顯示,報告期內你公司實現淨利潤48.66億元,同比下降22.21%,少數股東損益1,769.33萬元,與上年同期的11,428.83萬元相比,大幅下降84.52%。請你公司結合子公司持股比例變化情況及財務數據,說明你公司歸母淨利潤與少數股東損益下降幅度差異較大的原因及合理性。

6.年報顯示,報告期內你公司存在證券投資和衍生品投資。其中,債權投資本期購買金額3.1億元,本期出售金額0元,期末賬面價值3.15億元,報告期損益464.67萬元;商品期貨本期購入金額3,344.45萬元,本期售出商品期貨金額2,093.80萬元,期末投資金額1,250.65萬元,報告期實際損益金額43.49萬元。年報顯示,你公司及控股子公司開展商品期貨套期保值業務,利用期貨市場的套期保值功能,合理規避大宗商品價格波動對你公司原材料採購及產品銷售帶來的不利影響,控制經營風險,實現公司穩健經營的目標。請你公司:

(1)說明報告期內相關債權投資的具體情況,包括不限於具體投向、投資期限及投資風險等;(2)說明報告期內進行衍生品投資的具體情況,鑑於你公司經營體量較大,開展商品期貨套期保值業務是否會出現期貨頭寸與現貨實際需求不匹配,從而導致套期無效的情況發生,如是,請及時、充分提示衍生品交易相關風險。

請你公司就上述問題做出書面說明,在2022年5月30日前將有關說明材料報送我部並對外披露,同時抄送派出機構。

特此函告

深圳證券交易所上市公司管理一部

2022年5月16日