權益投資不香了?天弘基金首進非貨20強,鵬揚基金成"個人系"老大,什麼信號?

一直以來,業內普遍認爲,權益投資能力纔是公募基金的生命線,但今年的市場表現可能扭轉你這種常規思維。

在今年權益市場持續震盪的情況下,一些以固收類產品爲主的基金管理人,反而表現出了更爲強勁的韌性。這其中有兩個頗值得思考的現象:一是以貨幣基金起家的天弘基金固收佈局初見成效,在一季度首次躋身進入非貨幣月均規模20強名單;二是以固收產品爲主的鵬揚基金超越以權益產品爲主的泓德基金,坐上“個人系”頭把交椅。

這是否意味着,基金管理人要在總體佈局上更傾向穩健?的確,權益產品管理規模更易受到市場震盪的影響,而貨幣類及固收類產品規模的變動較爲平緩,業內也有部分基金公司依靠發行穩健產品維持管理規模。但公募基金不應只着眼短期市場,仍需放眼長遠,持續鍛造爲投資者創造長期可持續回報的主動投資能力,這纔是真正區別於其他投資理財機構的競爭優勢所在。

天弘基金首進非貨月均規模20強

近日,中國證券投資基金業協會發布《2022年一季度各項資管業務月均規模數據》,多項數據引發市場關注,其中最值得注意的是:以貨幣基金爲拳頭產品的天弘基金首次躋身進入非貨幣月均規模20強名單。截至一季度末,天弘基金非貨幣公募月均規模爲2950.99億元,排名第17位。

在公募基金管理規模的比較中,天弘基金一直頗具爭議。據Wind數據顯示,截至2022年一季度末,天弘基金資產淨值達1.15萬億,位居第二,僅次於管理規模爲1.55萬億的易方達基金,略高於管理規模同樣突破萬億的廣發基金和南方基金。然而,雖然身處“萬億級俱樂部”,天弘基金卻不被業界認可爲一家大公司,這與其從一家名不見經傳的小公司,到乘上互聯網東風,借“餘額寶”彎道超車成爲首家資產規模超萬億的公募基金的發展歷程不無關係。

巔峯時期(2017年)的餘額寶,其資產淨值達到了15798.32億元。彼時,天弘基金旗下全部貨幣型基金佔公司管理規模近98.6%。而在經歷了平臺分流、監管趨嚴等一系列陣痛後,餘額寶規模屢降,在今年一季度末的資產淨值爲7766.72億元,而天弘基金旗下全部貨幣型基金佔比也降至75.2%。

據悉,天弘基金近年來正在嘗試轉型,尤其是隨着近兩年權益市場的一路高歌猛進,天弘基金也積極佈局權益類產品。不過,權益投資能力的培養和專業投研團隊的搭建並非一日之功,需要長時間的積澱。

此次天弘基金非貨月均規模排名的增長,或與震盪市中部分基金公司權益類基金規模出現較大縮水,以及天弘基金近年來在固收及固收+領域的佈局初見成效有關。Wind數據顯示,天弘基金債券型產品規模在近一年顯著提升,由2021年一季度的760.33億元,增至2022年一季度末的1735.65億元,增幅達128%。

鵬揚基金坐上“個人系”頭把交椅

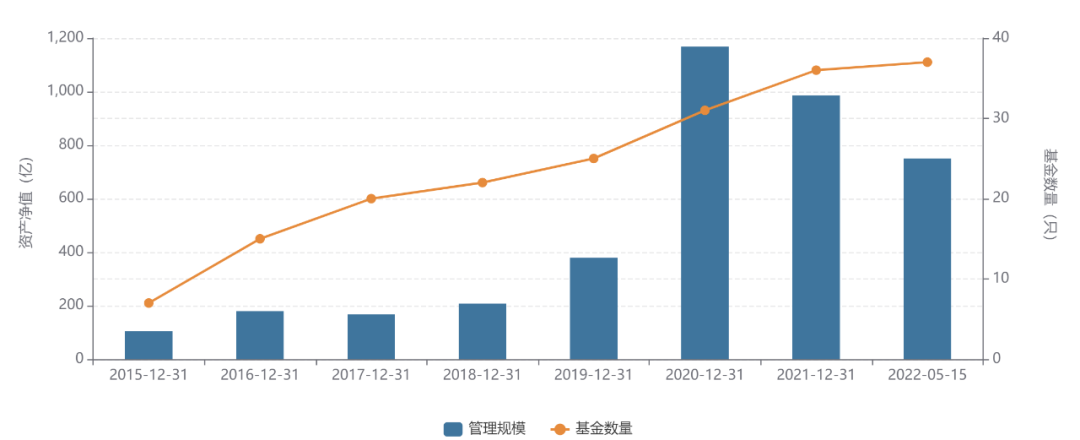

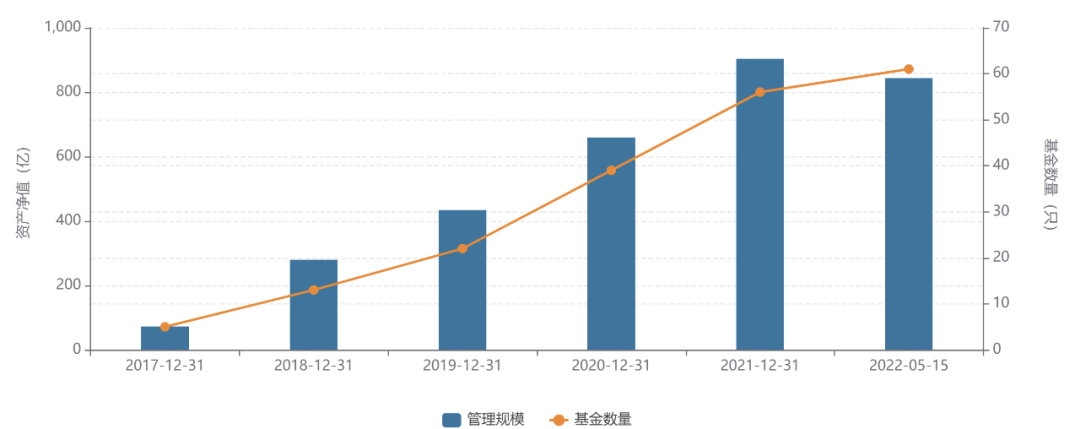

另一個頗令人玩味的現象是,“個人系”頭把交椅也在今年一季度悄然換人。以固收產品爲主的鵬揚基金在今年一季度末以843.56億元的管理規模,超越以權益產品爲主的泓德基金,成爲個人系公募中管理規模最大的基金公司,而後者管理規模爲750.13億元。

追溯發展歷程,泓德基金是業內首家個人系公募,一直以來也是行業內當仁不讓的佼佼者,受益於2020年權益市場的大爆發,其管理規模在當年末首次突破千億,達1168.6億元。然而,“成也蕭何,敗也蕭何”,在此後的一年多以來,權益市場震盪不斷,該公司相關產品表現乏善可陳,截至2022年一季度末,其管理規模回落爲750.13億元。

與之形成鮮明對比的是,以固收產品爲主的鵬揚基金,自成立以來管理規模一直穩步提升,雖然在今年一季度規模也有所下降,由去年末的887.69億元降至843.56億元,但整體來看錶現仍較爲穩健。

對於個人系公募而言,發展之初更多的是依賴核心創始人(團隊)的資源稟賦,而上述兩家公司選擇的兩種截然不同的戰略,也是因其股東背景的迥異。泓德基金創始人王德曉是資深的保險業資產管理大佬,創業前是陽光保險集團副董事長、陽光資產管理公司的掌門人,擁有豐富的權益投資經驗。而鵬揚基金創始人楊愛斌作爲國內最早、最優秀的債券基金經理之一,債券投資業績亮眼,是債市長跑老將。

這種戰略選擇的差距,在今年的震盪市中,無疑被放大了。

權益投資能力需更長時間的打造和考驗

儘管業內人士大多都認可發展權益投資能力纔是公募基金的長遠生存之道。但仍有不少基金公司現階段的發力重點仍是機構業務,通過發行定向固收類產品,吸引長期機構資金,提高公司管理規模。這其中,尤以一些中小基金公司頗爲明顯。

“生活不止詩和遠方,還有眼前的苟且。”一家管理規模尚不足50億的基金公司總經理對券商中國記者直言,“長期來看大家都想通過做好權益投資把公司品牌造出來。但作爲一家小公司,首先得先活下去,把公司體量做上去,再談發展。”

據Wind數據統計,截至2022年一季度末,行業內有67家基金公司貨幣基金及債券基金合計規模佔該公司總管理規模的七成以上。其中,有27家基金公司貨幣基金及債券基金合計規模佔該公司管理規模的九成以上。

梳理發現,上述27家基金公司中僅有5家爲成立尚不足5年的新基金公司。不同體量級別的基金公司中,都有一些高度依賴非權益產品的情況。

萬億級別的天弘基金,權益投資能力仍是短板,旗下貨幣基金及債券型基金仍是主流,合計佔比達92.04%。

千億級別基金公司中,銀行系的建信公司高度依賴貨幣產品,7131.71的總管理規模中,有5410.25的貨幣基金,貨幣基金及債券型基金合計佔比達91.46%。總管理規模爲2660.78億元的興業基金,貨幣基金及債券型基金合計佔比達90.35%。總管理規模爲1054.66億元的中加基金,貨幣基金及債券型基金合計佔比達92.04%。

500-1000億的基金公司中,總管理規模爲977.37億元的上銀基金,貨幣基金及債券型基金合計佔比高達96.45%。總管理規模爲816.96億元的鑫元基金,貨幣基金及債券型基金合計佔比高達97.86%。總管理規模爲506億元的英大基金,貨幣基金及債券型基金合計佔比高達97.27%。

權益投資能力的打造並非一日之功。尤其是在震盪市中,權益產品淨值普遍面臨回撤,投資者贖回,管理規模縮水,對於基金管理人而言將受到更大考驗。

一位資深從業者表示,對於基金管理人而言,還是要放眼長遠,持續鍛造爲投資者創造長期可持續回報的投資能力。