【興證策略】修復至今,“新半軍”擁擠度到了什麼位置?新能源、半導體、軍工擁擠度處於中等偏低水平

來源: 張啓堯、程魯堯 堯望後勢

前言:興證策略團隊自2月發佈“新半軍”擇時框架以來,有效性持續得到驗證, 4月14日《調整至今,“新半軍”擇時框架發出哪些重要信號?》預判5月“新半軍”或迎來一波修復,5月5日再次明確指標體系發出積極信號,“新半軍”也如期成爲近期市場反彈的最強主線之一,5月15日再次強調《新半軍修復仍是上半場》,首推光伏板塊。

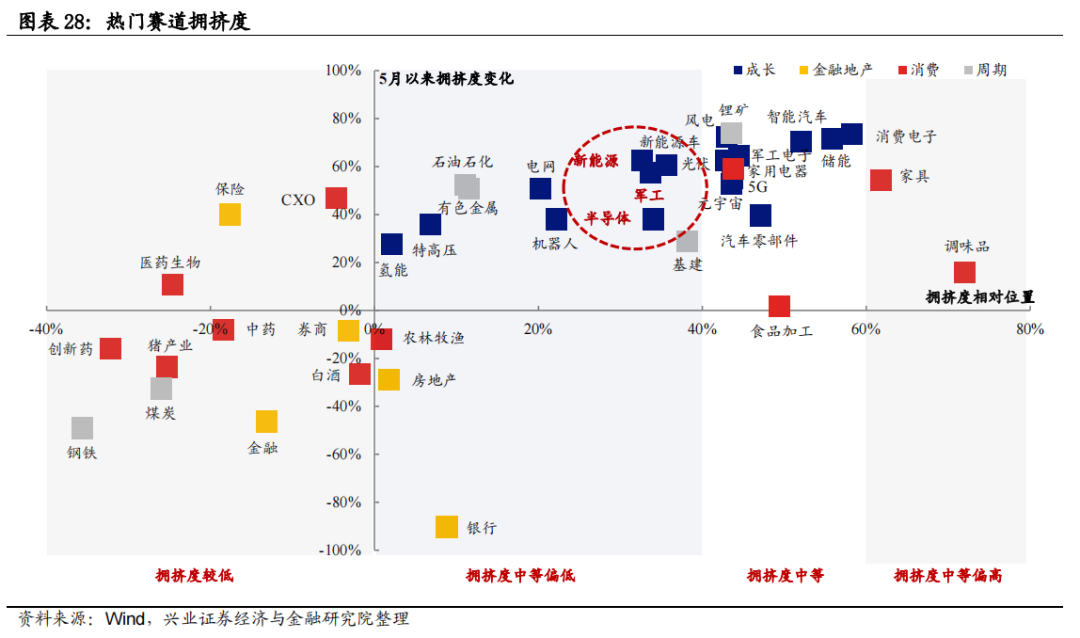

修復至今,投資者普遍關注“新半軍”修復至何處、當前擁擠程度如何。擁擠度作爲興證策略團隊獨家構建的衡量熱門賽道交易情緒的重要指標,也是“新半軍”擇時框架中的重要跟蹤指標,其對股價短期走勢有較強指示意義,尤其是對“新半軍”等成長行業的效果顯著。從擁擠度看,當前“新半軍”處於何處?七大擁擠度指標水平如何?

報告正文

一、修復至今,“新半軍”擁擠度如何?

擁擠度作爲興證策略團隊獨家構建的衡量熱門賽道交易情緒的重要指標,也是“新半軍”擇時框架中的重要跟蹤指標,其對股價短期走勢有較強指示意義,尤其是對“新半軍”等成長行業的效果顯著。我們在年初《五大擁擠度指標看“新半軍”本輪調整》(20220107)中,就從量、價、資金、分析師預測等多維度構建擁擠度指標,詳細刻畫市場交易情緒,同時也將其作爲“新半軍”擇時框架中的重要跟蹤指標。擁擠度對股價短期走勢有較強指示意義,當降至低位時,反映市場交易情緒已處於底部區域,股價進入底部蓄勢階段;而當擁擠度過高時,市場情緒過熱,股價短期內通常也存在較大回調壓力。

目前興證策略擁擠度指標體系涵蓋七大擁擠度指標,並且爲便於對比觀察,我們將對其中的六大分位指標(成交額分位、30日均線上個股佔比分位、創60日新高數量分位、融資買入情緒分位、主力資金淨流入分位、增持或買入評級研報數量分位)採用等權方式合成一個擁擠度指標,並以滾動一年的均值±1倍標準差作爲上下限閾值計算所處的相對位置,以衡量“新半軍”擁擠度水平以及不同行業之間的擁擠度對比。

1、新能源:擁擠度處於中等偏低水平

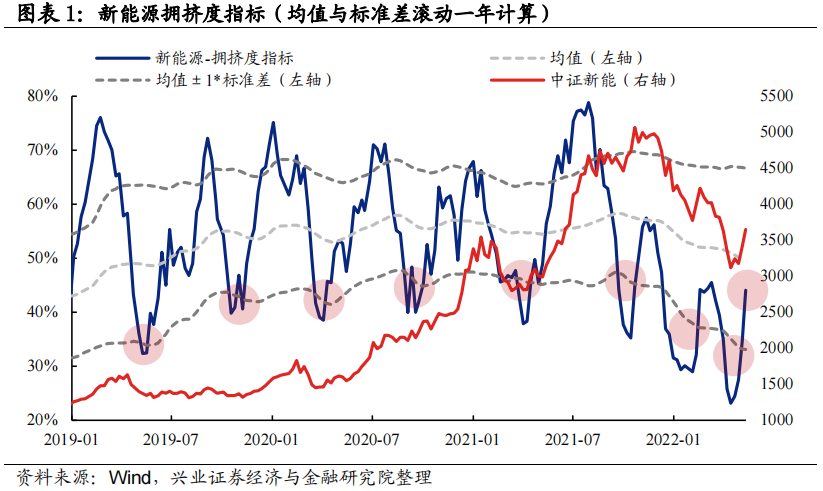

新能源擁擠度當前處於中等偏低水平。近期新能源板塊擁擠度水平自底部開始快速回升,擁擠度指標由最低的23.2%回升至當前的44.1%,但仍位於滾動一年均值下方區域,處於中等偏低水平。

從新能源擁擠度細分指標來看,均自底部開始修復,並未進入過熱區間:

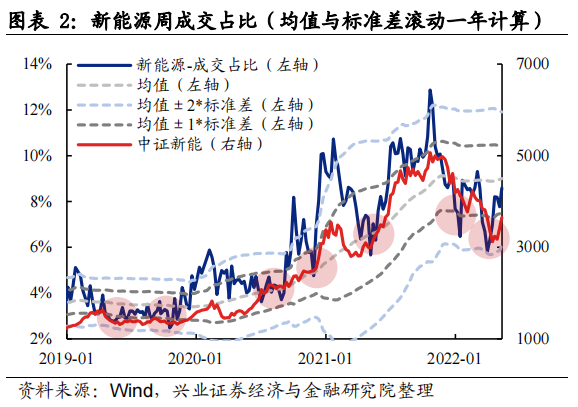

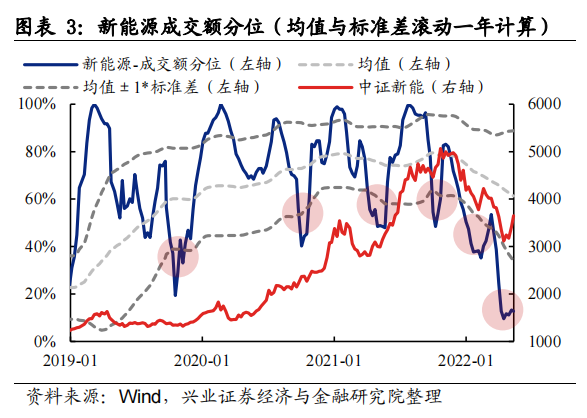

(1)成交佔比/成交額:新能源成交佔比近期回升至均值與均值-1倍標準差區間,而成交額分位則仍處於均值-1倍標準差的下限閾值下方。

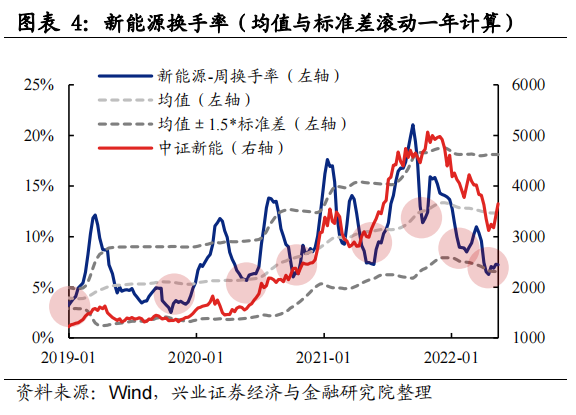

(2)換手率:新能源換手率自觸及均值-1.5倍標準差下限閾值後近期略有回升,處於中等偏低位置。

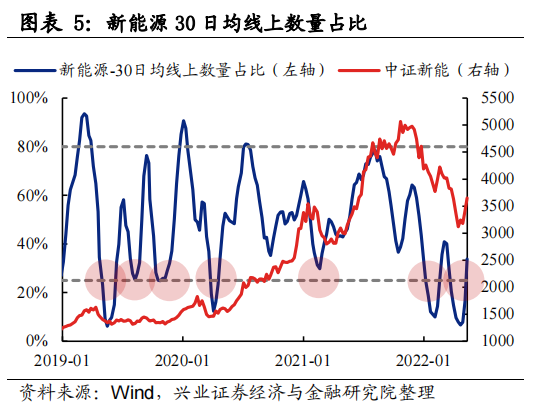

(3)30日均線上數量佔比:過去兩年新能源30日均線上個股數量佔比基本在25%至80%區間波動,當前爲33.8%,略高於經驗下限閾值。

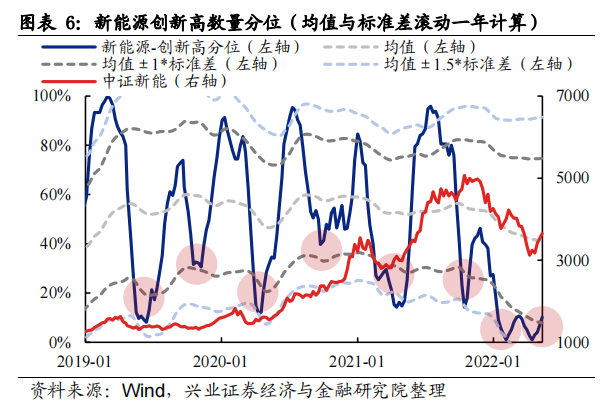

(4)創新高數量分位:新能源創新高數量分位當前略高於均值-1倍標準差水平。

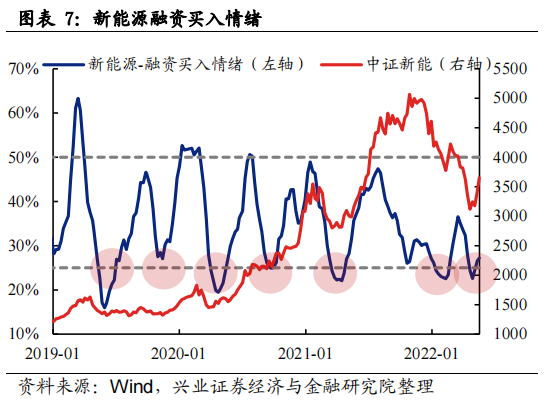

(5)融資買入情緒:過去兩年新能源融資買入情緒基本在25%至45%區間波動,當前爲27.2%,略高於經驗下限閾值。

(6)主力資金淨流入分位:新能源主力資金淨流入分位數近期回升較多,當前已處於滾動一年均值上方,但尚未進入過熱區間。

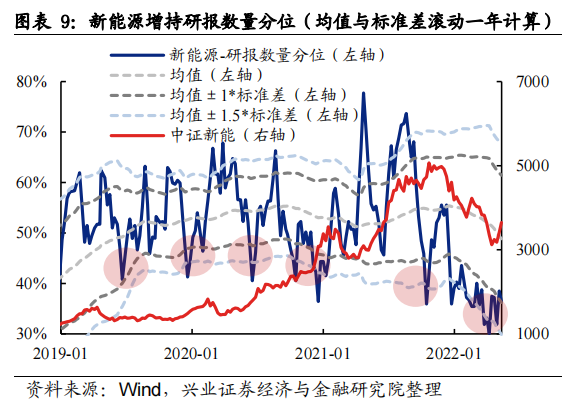

(7)增持研報數量分位:新能源板塊新增買入或增持評級研報數量分位當前爲36.44%,略高於均值-1倍標準差水平。

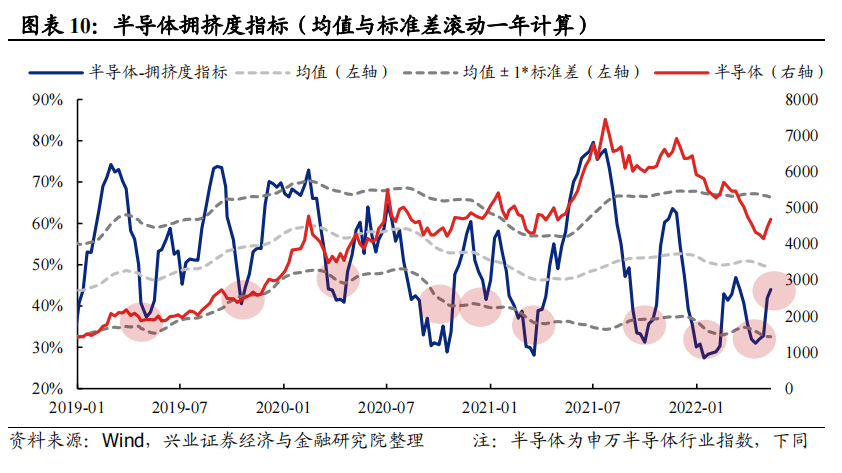

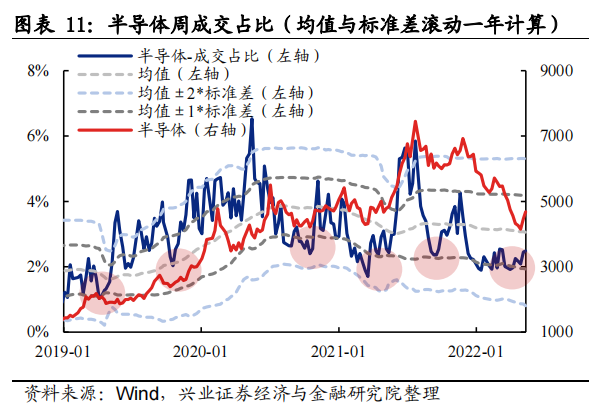

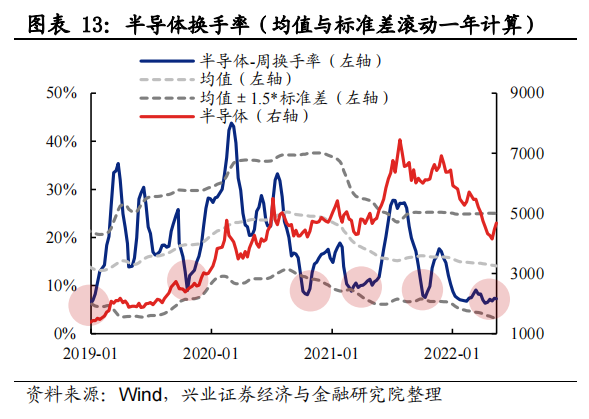

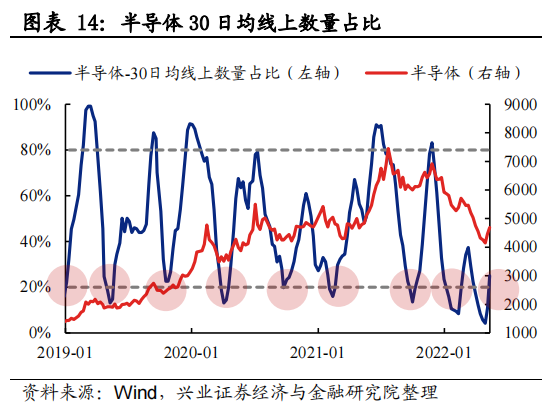

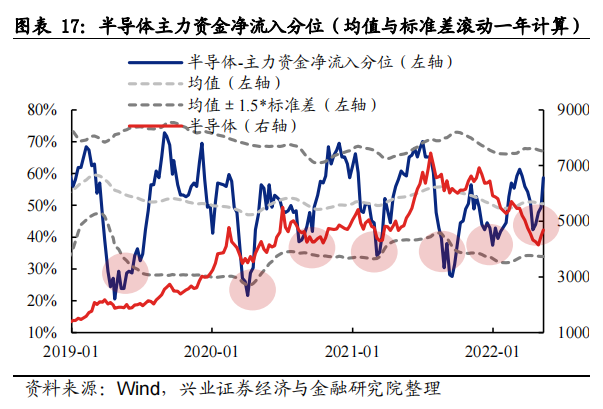

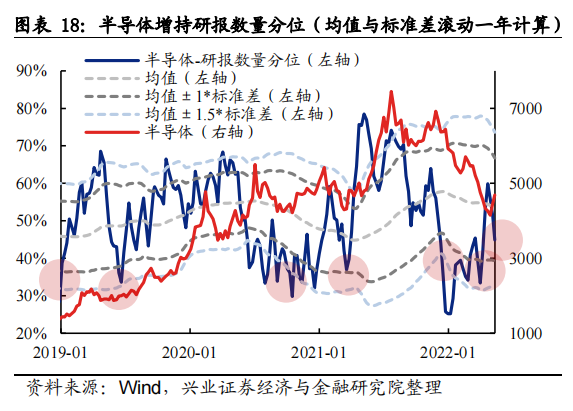

2、半導體:擁擠度處於中等偏低水平

半導體擁擠度當前處於中等偏低水平。隨着股價修復,半導體擁擠度指標已由最低時的33%回升至當前的44.0%,但仍處於滾動一年均值下方,擁擠度處於中等偏低水平。

從半導體擁擠度細分指標看,均自底部開始回升,尚未達到過熱水平:

(1)成交佔比/成交額:半導體成交佔比處於均值與均值-1倍標準差區間;成交額分位則尚處於均值-1倍標準差的下限閾值下方。

(2)換手率:半導體換手率自觸及均值-1.5倍標準差下限閾值後近期開始有回升,處於中等偏低位置。

(3)30日均線上數量佔比:過去兩年半導體30日均線上個股數量佔比基本在20%至80%區間波動,當前爲25%,略高於經驗下限閾值。

(4)創新高數量分位:半導體創新高數量分位仍處於均值-1倍標準差下方。

(5)融資買入情緒:過去兩年半導體板塊融資買入情緒波動區間基本爲25%至50%,當前爲26.6%,略高於經驗下限閾值。

(6)主力資金淨流入分位:半導體主力資金淨流入分位數近期回升較多,當前已處於滾動一年均值上方,但尚未進入過熱區間。

(7)增持研報數量分位:半導體板塊新增的買入或增持評級研報數量分位當前爲44.9%,略高於均值-1倍標準差。

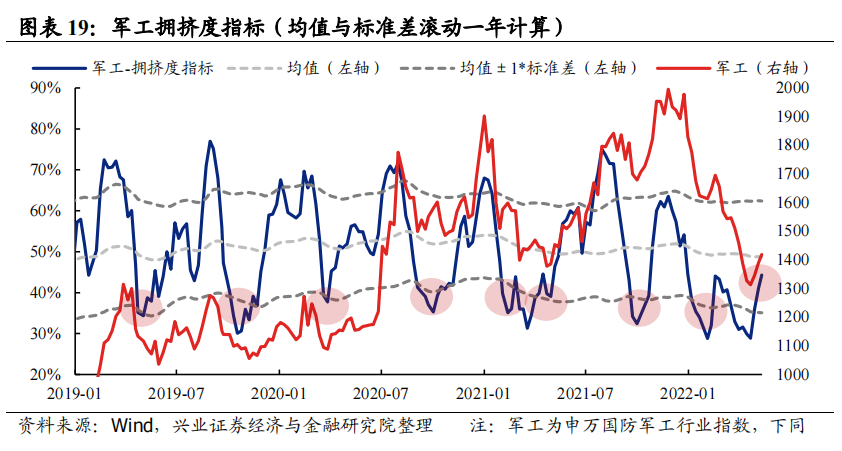

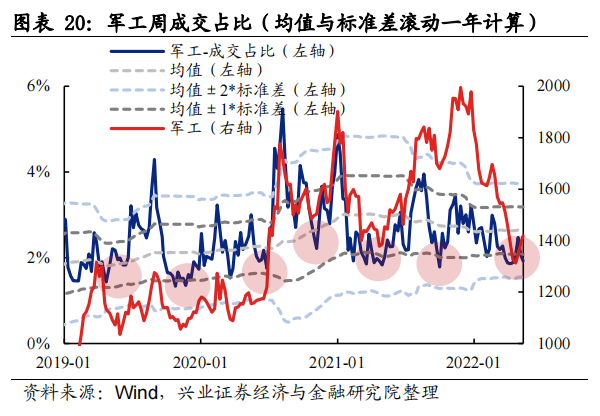

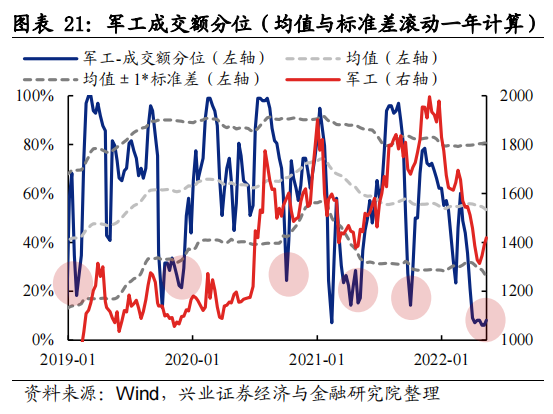

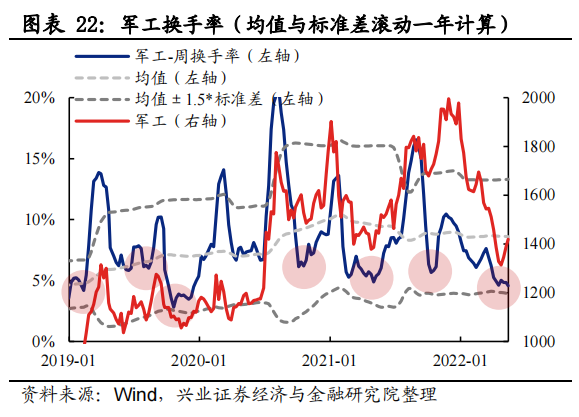

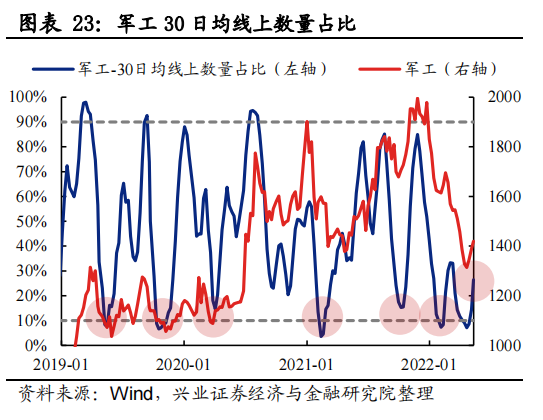

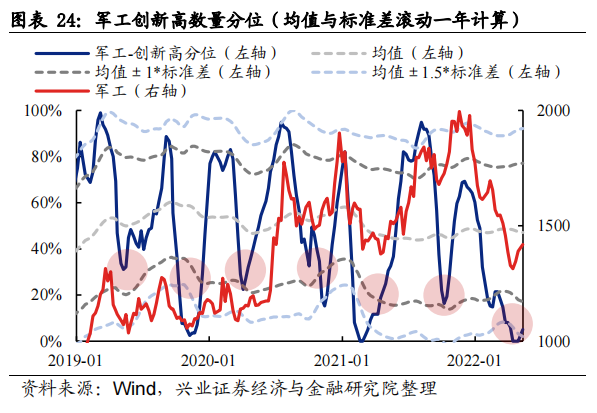

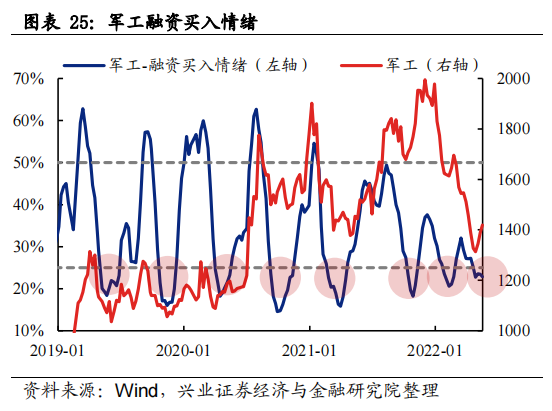

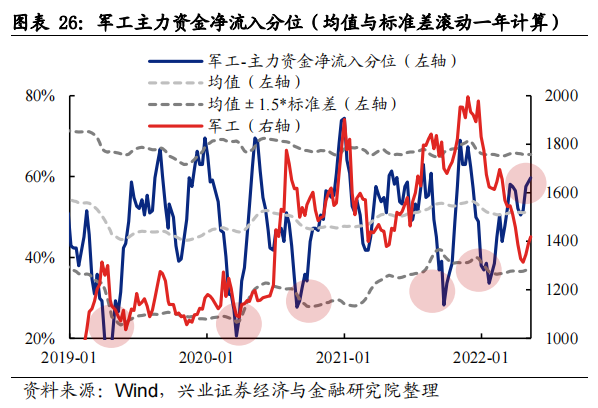

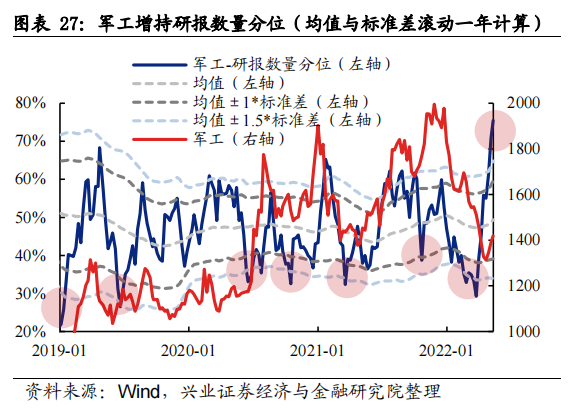

3、軍工:擁擠度處於中等偏低水平

軍工擁擠度當前處於中等偏低水平。近期軍工板塊擁擠度指標自底部快速回升,由最低時的28.9%回升至當前的44.3%,但仍位於滾動一年均值下方,處於中等偏低水平。

從軍工板塊擁擠度細分指標來看,多數處於較低水平:

(1)成交佔比/成交額:軍工成交佔比與成交額分位當前仍處於均值-1倍標準差下限閾值下方,仍處於較低水平。

(2)換手率:軍工換手率高於均值-1.5倍標準差下限閾值,處於中等偏低水平。

(3)30日均線上數量佔比:過去兩年軍工30日均線上個股數量佔比基本在10%至90%區間波動,當前爲26.5%,處於中等偏低水平。

(4)創新高數量分位:軍工板塊創新高數量分位仍處於均值-1倍標準差下方。

(5)融資買入情緒:過去兩年軍工板塊融資買入情緒基本在25%至50%區間波動,當前爲22.8%,仍低於經驗下限閾值。

(6)主力資金淨流入分位:軍工主力資金淨流入分位數近期回升較多,當前已處於滾動一年均值上方,尚未進入過熱區間。

(7)增持研報數量分位:軍工板塊新增的買入或增持評級研報數量分位近期提升較快,當前爲75.5%,高於均值+1倍標準差,處於較高水平。

二、總結

隨着近期市場反彈,“新半軍”擁擠度均已自底部開始回升,但仍處於中等偏低水平。今年以來市場大幅回調,“新半軍”擁擠度均降至歷史低位,交易擁擠壓力大幅釋放,而隨着近期股價迎來修復,“新半軍”擁擠度自底部開始快速回升,但目前仍處於中等偏低水平,部分細分板塊擁擠度最高也尚處於中等水平,並未進入過熱區間。

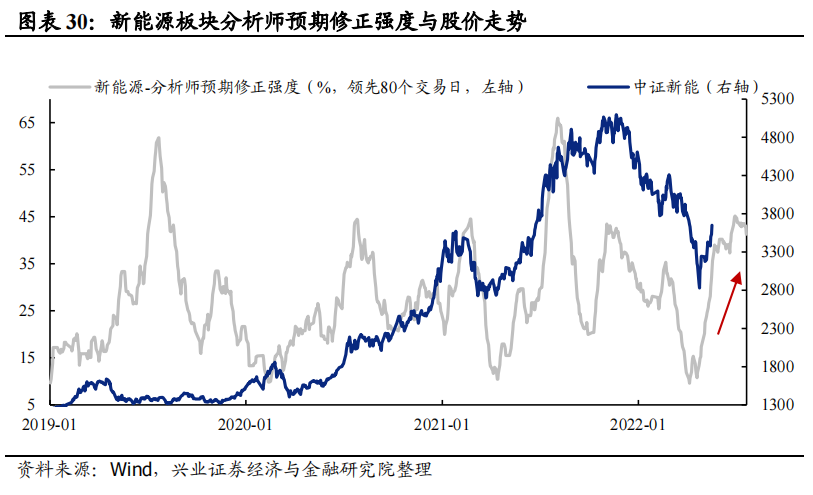

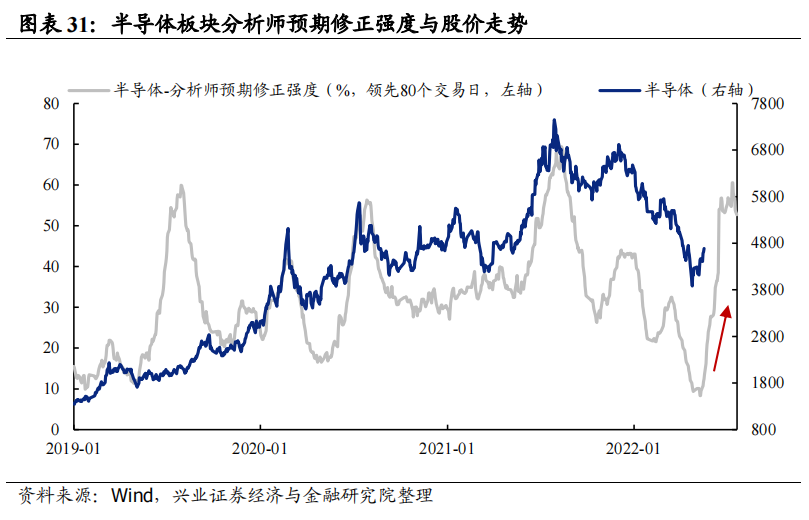

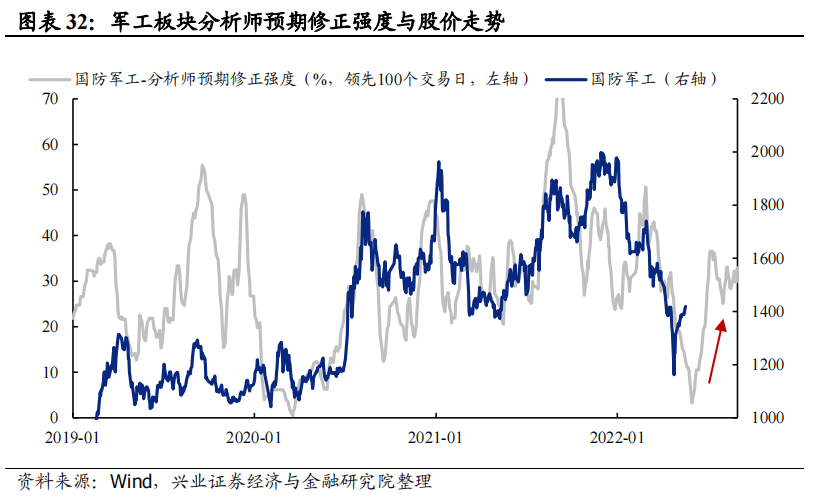

目前擁擠度尚未對股價修復構成制約,結合“新半軍”擇時框架看,當前仍處於修復窗口,景氣與盈利將成爲驅動股價修復的主導因素。“新半軍”擇時框架中,美債利率上行是壓制板塊表現的重要因素,在經歷5月4日美聯儲議息會議後的幾日劇烈波動後,近期隨着加息預期降溫疊加經濟衰退預期升溫,美債利率已出現回落。往後看,至少在6月初啓動縮表乃至6月15日再次加息前,美債利率再度大幅上行的概率不大,或進入一個平臺甚至修復期,對“新半軍”的壓制有望持續緩解。此外,修復至今,“新半軍”擁擠度也處於中等偏低水平,尚未股價修復構成制約,而結合分析師預期修正強度這一領先指標,當前仍處於修復窗口,隨着宏觀擾動趨緩,景氣與盈利將是驅動股價修復的主導因素。

1、歷史經驗和指標可能存在失效風險;2、不同區間統計可能存在結論差異風險;3、因數據不完備導致計算結果與實際結果存在誤差的風險

證券研究報告:《修復至今,“新半軍”擁擠度到了什麼位置?》

對外發布時間:2022年5月20日

報告發布機構:興業證券股份有限公司(已獲中國證監會許可的證券投資諮詢業務資格)