騰訊音樂,周杰倫也救不了的未來

頭圖來源丨創客貼

歡迎關注“新浪科技”的微信訂閱號:techsina

“後版權”時代,騰訊音樂還能否靠“老關係”闖出一片“新天地”?

文丨毓言

來源/BT財經(ID:btcjv1)

2022年的“520”,一場九年前的演唱會在衆多內容中突出重圍,霸佔各大社交媒體熱榜,而操盤者正是騰訊音樂(TEM.US)2020年推出的TME live全景音樂現場演出品牌。

周杰倫《魔天倫2013演唱會》在微信視頻號、騰訊音樂、QQ音樂等騰訊平臺開啓線上重映,開播僅1小時,騰訊音樂和TME live兩個入口的觀看量突破1300萬。當晚,這場穿越時空的演唱會吸引了超過5000萬人“圍觀”。

在幾天之前,騰訊音樂剛剛發佈了2022年一季報,在線音樂服務和社交娛樂大業務板塊創收能力均出現不同程度的下滑。

有媒體稱,這場演唱會或許是騰訊音樂失去版權“護城河”之後,爲突破同質化的無奈之舉。

事實真是如此嗎?

秀場直播變成“疲憊現金牛”

5月16日,騰訊音樂披露2022年第一季度未經審計財務報告。

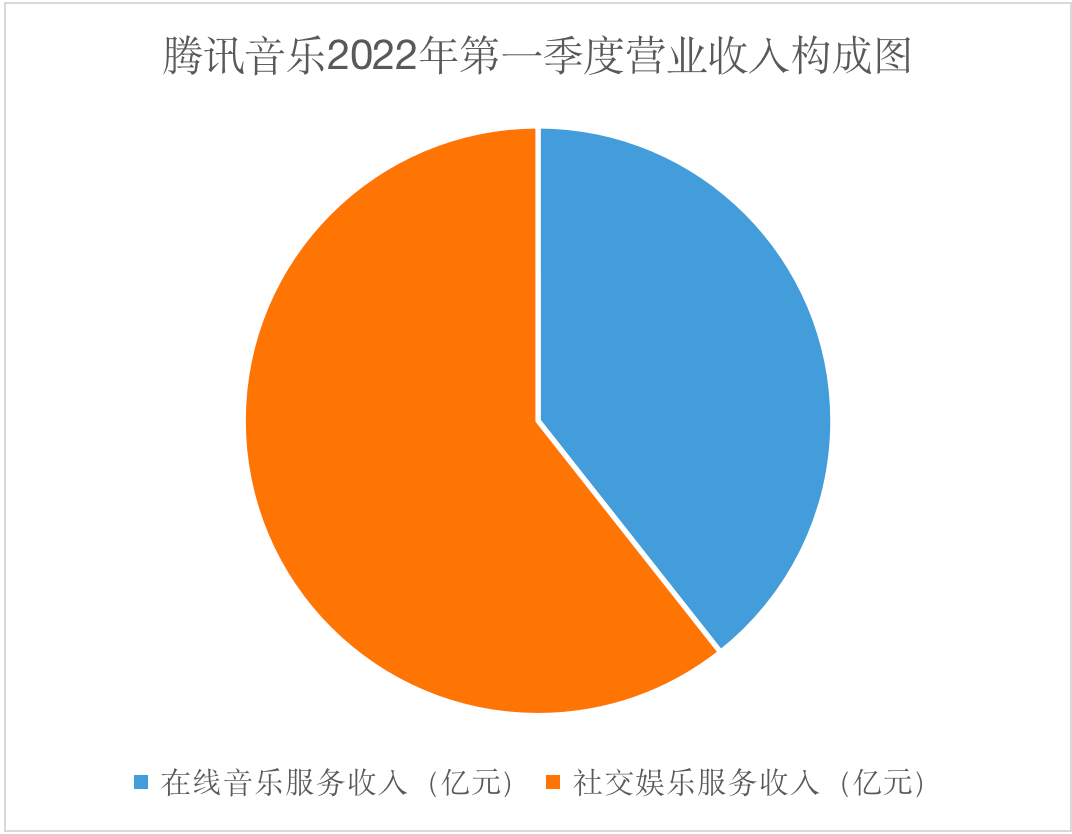

數據顯示,騰訊音樂總營收66.4億元,同比下降15.1%。其中,兩大業務板塊創收能力均呈持續下滑態勢,在線音樂服務收入26.16億元,同比下降4.84%;社交娛樂服務收入40.28億元,同比下降20.63%,社交娛樂服務業績的下滑對營業收入的影響最爲顯著。

從兩項業務的佔比可以發現一個有趣的現象,騰訊音樂在線音樂服務收入佔總營業收入比重爲39.40%,社交娛樂服務收入佔總營業收入比重爲60.6%。也就是說,騰訊音樂的的業績支柱並不是音樂,而是直播、K歌等業務場景。

在其他泛娛平臺的擠壓下,秀場直播不僅要在同賽道內打好搶佔用戶時長的戰役,還要抵禦短視頻平臺優質內容對用戶的吸引。

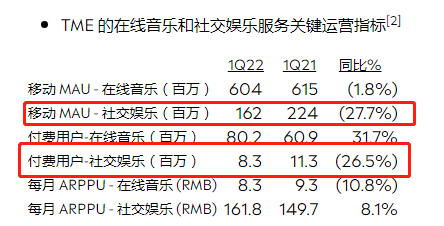

數據顯示,2022年第一季度,騰訊音樂社交月活躍用戶人數(MAU)爲1.62億,同比下降27.68%,已連續下降8個季度,達到近五年最低點。社交娛樂付費用戶縮減至830萬元,同比下降26.5%,也已連續7個季度同比下降。表明曾多年支撐騰訊音樂業績和現金流的社交娛樂業務正在持續衰退。

除泛娛行業衝擊的因素之外,2020年以來持續加碼的直播監管也是導致騰訊音樂社交娛樂業績下滑的原因之一。

2022年5月7日,中央文明辦、文化和旅遊部、國家廣播電視總局、國家互聯網信息辦公室發佈《關於規範網絡直播打賞 加強未成年人保護的意見》,政策要求網站平臺應在本意見發佈1個月內全部取消打賞榜單,禁止以打賞額度爲唯一依據對網絡主播排名、引流、推薦,禁止以打賞額度爲標準對用戶進行排名,禁止未成年人蔘與直播打賞,對連麥PK玩法也增加限制。

重重規定下,“榜一大哥”將從此退出直播界,流量紅利也在政策落地後逐漸褪去。騰訊似乎也已認識到這點,開始尋找新的“現金牛”,探索線上演出的新道路。

根據艾瑞諮詢2022年3月發佈的《2021年中國線上現場音樂演出產業研究報告》顯示,2021年抖音、網易雲音樂、摩登天空舉辦的線上演唱會次數分別爲0、3、4次,騰訊音樂則是56次。

知名財經評論員李金分析認爲,重啓九年前周杰倫的演唱會,騰訊音樂的“新道路”的試水看似前衛,到底是不是可以令其轉危爲安甚至重回巔峯,還存在很大的不確定性,比如,線上演唱會宣發是否到位;如果缺少了“舊情懷”的濾鏡加持,消費者還會不會爲此買單;疫情過後,線上演唱會是否還具備發展條件尚不明朗。

付費率增長背後的“困境”

自2021年開始,騰訊音樂就明確了音樂付費訂閱的增長指引,雖然2022年第一季度的營收情況並不優異,但在付費情況方面完成增長目標,表現可圈可點。

報告期內,在線音樂訂閱收入爲19.9億元,同比增長17.8%。達到8020萬,同比增長31.7%。在線音樂付費用戶數量環比增長400萬。支付率爲13.3%,高於 2021年第四季度和第一季度的12.4%和9.9%,實現了用戶規模和付費率雙增。

但“雙增”的代價同樣慘痛,將數據拆解來看,2022年第一季度在線音樂每付費用戶平均收入(ARPPU)已從同期的9.3元/人跌至8.3元/人,同比下降10.8%,這意味着付費人數的增長是以犧牲利潤爲前提的,增長的付費用戶多半屬於價格敏感性消費者,想維護這些用戶持續付費,成本將非常昂貴。這一點在毛利中也有體現,2022 年第一季度毛利潤爲18.6 億元,同比下降24.6%,下降幅度大於營業收入的下降幅度。

2022年3月25日,國家互聯網信息辦公室、國家稅務總局、國家市場監督管理總局聯合印發《關於進一步規範網絡直播營利行爲促進行業健康發展的意見》,《意見》計劃針對網絡主播的粉絲打賞收益設置每日1萬元的上限,這也將進一步衝擊騰訊音樂的收入。

目前,騰訊音樂最想要的並不是這些“表面”的付費用戶增長,而是“新鮮血液”的注入,尋找新的、忠誠度高的用戶。但在互聯網早已普及的今天,尋找純粹的新用戶談何容易。

根據中國互聯網絡信息中心發佈的第49次《中國互聯網絡發展狀況統計報告》,截至2021年12月,中國網民數量約爲10.32億,同比僅增長2.6%,TME在線音樂月活躍用戶數已經超過6億,佔網民總量超過半數,基本覆蓋中青年網民羣體。

數字音樂行業研究員陸一鳴指出,監管政策層層加碼嚴禁網絡平臺從青少年市場牟利,對整個互聯網行業而言,用戶規模見頂已經成爲不爭的事實,騰訊音樂想單純的靠“人海戰術”獲得業績的大幅增長可能性微乎其微。

絕對性競爭優勢破滅

從前,騰訊音樂通過多年的深耕積累和卓越的行業地位拿到很多優秀音樂人的獨家版權。在衆多“天王級”明星音樂版權的強大影響力的加持下,用戶源源不斷流向騰訊音樂,形成“用戶量增長——營收增加——高價收購版權——行業影響力上升——用戶量增加”的循環,持續拉高行業的版權採購成本,擠壓其他平臺的生存空間。

比如,網易雲音樂和騰訊音樂曾經打的火熱的“周杰倫版權之戰”。網絡資料顯示,2015年網易雲音樂爲了獲得周杰倫版權約花費870萬元;2017年就飆升至1800萬元;2018年網易雲音樂所得版權到期後,騰訊音樂爲了周杰倫的獨家版權以5.7億元高價買斷。畢竟,在音樂軟件領域,拿到頂流天王周杰倫的版權就可以輕鬆完成這15%的日活增幅指標,讓網易和騰訊兩大音樂巨頭競相爭搶。

2021年7月,國家市場監督管理總局發佈對騰訊收購中國音樂集團的調查結果,因交易“應報未報”對騰訊處以50萬元罰款,責令騰訊音樂解除其與上游版權方已達成的獨家協議。

行業研究員陸一鳴分析認爲,這樣的調查結果宣告騰訊音樂多年建立的絕對性競爭優勢破滅,對唱片公司來說,缺少了“獨家”的溢價,“保底金+實際使用量分成”中,保底金補償勢必下降,主要增收點依靠實際使用量分成拉動。而不同平臺基於自身調性和音樂人表現綜合評估定價,與唱片公司洽談合理的價格,將音樂定價市場化,讓競爭迴歸音樂本身的價值,形成行業內良性競爭。

陸一鳴指出,當版權不再構成壁壘,由音樂人或音樂作品維繫的“用戶忠誠”不復存在,不僅給網易雲音樂等同賽道音樂平臺創造了機會,也爲短視頻平臺進軍音樂領域打開了缺口。

短視頻纔是未來?

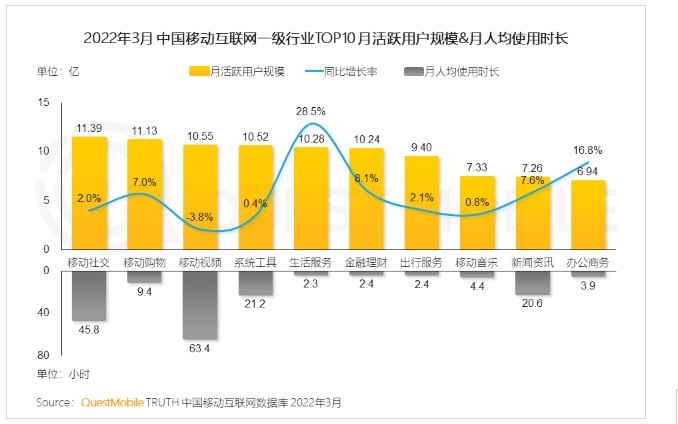

QuestMobile發佈的《2022中國移動互聯網春季大報告》顯示,2022年3月,移動視頻月人均使用時長爲63.4小時;移動社交月人均使用時長爲45.8小時;新聞資訊月人均使用時長爲20.6小時;而移動音樂的月人均使用時長僅爲4.4小時。

雖然短視頻平臺催生的歌曲被許多專業音樂嘲諷是“口水歌”,經常陷入抄襲風波,但在第三屆TMEA騰訊音樂娛樂盛典揭曉的“年度十大熱歌”中,大部分都來自短視頻平臺。這些數據也證明了,短視頻平臺已擁有音樂人、原創音樂作品、廣泛的用戶羣體等音樂平臺必備要素,具備基本的運營能力。

近些年來,抖音在“去抖音化”自我博弈道路上不斷嘗試,對進軍音樂領域展現出十分明確的態度。2021年1月,字節跳動打造了“Bytemusic”音樂中臺;3月份正式成立音樂事業部,整合整個集團音樂資源;7月成立了音樂代理分發平臺“銀河方舟”主打一站上傳歌曲和視頻,還將音樂業務提升至與遊戲、教育業務平級的P1優先級;2022年3月TikTok宣佈推出音樂宣推和發行平臺SoundOn,汽水音樂平臺也宣佈上線。

網易雲和騰訊也都試圖在短視頻產品創新、扶持上發力,三方頭部公司的博弈中,人才和歌曲將突破音樂平臺和短視頻平臺的界限,平臺機遇、創作者環境將成爲音樂人和經紀公司選擇的首要因素。

這條發展道路不是一蹴而就的,行業底層邏輯的重構還需要一定的時間,可能是急於彌補因失去獨家版權而下滑的競爭力,騰訊音樂再次將周杰倫推到臺前,企圖通過展示與“巨星”的良好合作關係留住用戶,但這並不是長久之計,未來的競爭高地,還是在平臺運營本身。

就現在形式來看,騰訊音樂現金情況依然穩健,但如果始終以“糧多不愁”的穩健思路面對千變萬化的市場,不能快速瞄準新的業績增長點,公司的日子只會越來越難過。