横琴人寿增资尘埃落定,三大战略落地再添动力

5月25日,横琴人寿发布8.69亿元增资计划,公司首次增资尘埃落定,一边是利于提升公司的偿付能力,同时也为核心业务发展提供源动力。更为关键的在于,在资本金得以补充的背景下,横琴人寿更进一步推动家庭账户、数字横琴和合伙型分销网络三大战略落地。

横琴人寿首次增资“尘埃落定”。

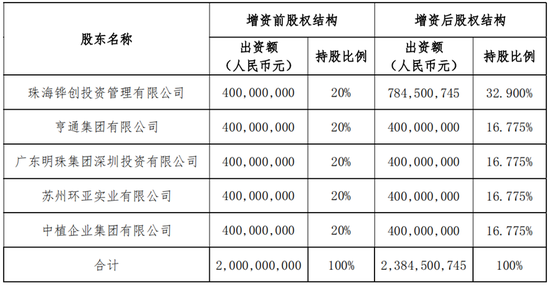

5月25日,横琴人寿发布8.69亿元增资计划,公司将新增注册资本3.85亿元。每1元注册资本对应2.26元,由公司股东珠海铧创投资管理有限公司(简称“珠海铧创”)单一认缴。

此次增资后,横琴人寿的注册资本将由最初的20亿元增至23.85亿元,增资款中的4.84亿元计入资本公积。目前变更注册资本一事尚待银保监会广东监管局批准后生效。

横琴人寿表示,将以本次增资为契机,继续推动资本补充,提升公司的偿付能力,并进一步完善业务结构,助力“家庭账户”、“合伙型分销网络”和“数字横琴”三大战略的进一步落地。

混合所有制下

国有资本加大支持力度

在筹建之初,横琴人寿与五方股东就明确混合所有制的定位,是典型的“混合所有制+市场化运营”企业。

而“混合所有制”背后的运行规则是三会一层边界清晰,激励和约束并重、分层授权以及责权关系清晰,这无异于将持续推动公司发挥能动性,聚焦价值创造和能力建设,持续打造优质产品和服务。

从股权结构之中便体现得淋漓尽致,其中既包括国有资本,又有民营资本。具体来看,横琴人寿股东分别为珠海铧创投资管理有限公司、亨通集团有限公司、广东明珠集团深圳投资有限公司、苏州环亚实业有限公司、中植企业集团有限公司,五家股东最初的持股比例均为20%,据保监会《保险公司股权管理办法》规定,保险公司单一股东持股比例不得超过保险公司注册资本的三分之一。横琴人寿此次增资后依然保持股权结构的相对均衡,并无控股股东。

▲ 图片来源:横琴人寿信息披露公告

时隔5年时间,首次增资将带来的不仅是偿付能力的提升,更为重要的是横琴人寿自身业务的持续、稳定发展。

提升偿付能力

为核心业务发展提供源动力

增资可以说是一家公司成长过程中的必由之路,横琴人寿也不例外。

事实上,早在2019年横琴人寿就曾试图增资。彼时,公司曾发布公告称,拟增资10亿元,由5家股东按照股权结构同比例增资。增资完成后,公司注册资本将由20亿元增长至30亿元。

在宏观环境的变化以及疫情的影响下,延缓了增资的进程。时隔三年时间,横琴人寿首次增资终于落地,从各方股东坚定支持横琴人寿增资的态度可以看出股东对于公司战略及业绩的认可。而对于本次增资的用途,横琴人寿表示,主要用于支持核心业务的发展,以及提升公司的核心偿付能力和综合偿付能力。

从过往公司偿付能力报告显示,公司的偿付能力在2021年有所提升,核心偿付能力由2020年的93.02%升至2021年的133.90%,综合偿付能力由2020年的156.49%升至2021年的178.09%,处于合理充足水平。在偿二代二期工程今年正式落地的背景下,保险公司的偿付能力普遍下降,横琴人寿也是如此。2022年一季度,公司的核心和综合偿付能力充足率分别为101.75%和140.36%,较上季度末分别下降32.15个百分点和37.73个百分点。

横琴人寿也坦言,公司今年一季度偿付能力下降主要包括三方面原因:一是受宏观环境影响,资本市场大幅波动,资产市值下跌,实际资本减少;二是受偿二代二期规则正式实施,信用风险最低资本增加;三是业务发展增加资本占用。

作为衡量保险企业经营发展的核心指标,偿付能力的重要性不言而喻。

对此,横琴人寿表示将从三方面采取举措,确保偿付能力充足:一是将本次增资主要用于提升偿付能力;二是改善业务结构,优化资产配置,降低资本占用边际;三是加强经营管理,提升内生资本能力。

正如横琴人寿所言,偿付能力的提升是为核心业务的发展提供支撑。

自2021年以来,公司业务结构转型进一步调整,新单期交保费和续期保费成为主要增长点。据其年报数据显示,2021年,横琴人寿实现保险业务收入67.86亿元,同比稳健增长。

其中,首年期交保费达28.96亿元,同比增长73.0%;续期保费达23.46亿元,同比增长155.59%,续期业务的累积效应开始凸显,两者占总保费比例达67.59%,同比上升32.13个百分点。

与之形成鲜明对比的便是长险趸交业务保费占比由2020年的63.86%猛降至31.82%,也就是说公司的业务结构明显优化。在此背景下,横琴人寿在2020年实现首年盈利的基础上,又在2021年盈利1102万元,连续两年实现盈利。

对于后续经营计划,横琴人寿表示,尽管面临经济下行、疫情等不利因素,但基于家庭账户、合伙型分销网络及数字横琴三大战略,公司营收实现持续增长。2022年,公司也将继续加强业务结构优化,确保偿付能力充足,力争进入稳定的盈利周期。

立足于横琴粤澳深度合作区

推动跨境金融创新

成立于2016年12月,横琴人寿是横琴粤澳深度合作区(简称“合作区”)的首家全国性法人寿险公司。

横琴有着毗邻港澳的优越地理位置,其优势日益凸显。叠加在政策的指引之下,横琴人寿将目光转向跨境金融保险业务,通过不断推出新产品的方式,推动粤港澳大湾区互通互联。

近年来,遵循《粤港澳大湾区发展规划纲要》,为满足粤港澳大湾区居民的保障需求,横琴人寿开发了三款粤港澳大湾区专属人身保险产品,其中一款为跨境医疗险,两款为重大疾病保险。《横琴粤港澳大湾区跨境医疗保险(澳门版)》保障及服务内容丰富,融合了内地和港澳的医疗保障服务体系,客户能享受内地和港澳两地的优势学科医疗服务。《横琴粤港澳大湾区重大疾病保险(A款)》和《横琴粤港澳大湾区重大疾病保险(B款)》不仅是市场上首款新定义重疾险,同时作为大湾区专属产品,将8种大湾区高发疾病纳入责任范围,为大湾区客户个性化的真实需求提供保险保障。

2021年,公司还推出了一系列“合作区”专属服务,如制定符合当地居民特征及经济水平的寿险产品免体检额度、财务核保 / 生存调查标准、特殊人群投保额度等,同时提供绿色通道、联系人制度等专属核保服务。

此外,公司整合合作区乃至大湾区的一系列创新健康管理服务及先进医疗资源,包括干细胞储存调理与治疗、香港先进性医疗器械及创新药品等增值服务,满足客户的个性化健康医疗服务需求。

如今,探索跨境金融创新俨然已成为横琴人寿发展的重要特色。

进一步推动三大战略落地

在资本金得以补充的背景下,无疑将进一步推动横琴人寿的三大战略落地。作为新兴寿险公司,横琴人寿成立伊始便确立三大发展战略,即“家庭账户”、“合伙型分销网络”和“数字横琴”。

经过5年时间的发展,三大战略落地成果显著。

家庭账户方面,横琴人寿持续优化家庭风险测评及产品推荐模型等核心功能,强化用户与活动运营,提升用户留存率;同步推进第三方转化、线上直转、线上线下融合转化等项目,逐步沉淀平台转化能力。

截至2021年末,累计实现家庭账户超200万个,其中,2021年新增家庭账户数 71.75 万个,活跃家庭账户数17.68 万个,家庭账户期交保费贡献比例达26.51%。

数字横琴方面,横琴人寿以数字化建设为根基,完成数据中心组建,科技自研比例提升至45.7%,同时强化科技应用,通过强化自营平台能力来预判并满足数字化时代的80后、90后家庭的动态保险保障和财富管理需求。

截至2021年底,保全E化率达到93.4%,同比提升9.1个百分点,线上理赔率达到90.7%,同比提升12个百分点;官方微信号上线22项保单服务,新增18.6万关注用户。

合伙型分销网络方面,公司持续推动合伙型分销模式的多元渗透。2021年,横琴人寿以合伙人机制为核心,组建了涵盖股权合伙人、区域合伙人、机构合伙人、团队合伙人、个人合伙人等多类型合伙人团队,为队伍建设和业务发展充分赋能。

横琴人寿表示,公司将以本次增资为契机,坚持降本增效,以科技创新为锚点,聚焦价值创造,通过资产端和负债端的共同努力,持续为客户、股东、员工创造价值。

(环球老虎财经app)