美股在交易衰退预期吗?

原标题:美股在交易衰退预期吗?【国盛宏观熊园团队】

来源:熊园观察

国盛证券首席经济学家,熊园 博士

国盛证券宏观分析师,刘新宇 CFA

事件:5月初以来,美股剧烈波动,多次出现单日大幅下跌,部分机构观点认为当前美股已经开始交易美国经济衰退的预期。

核心结论:多视角综合看,5月初以来美股的调整并非衰退预期交易所致,更多是受权重股业绩暴雷、特斯拉收购推特、俄乌冲突升级等影响。继续提示,对下半年美股可以乐观些,特别是纳斯达克指数,但仍要高度警惕俄乌冲突、中美博弈等地缘政治的扰动。

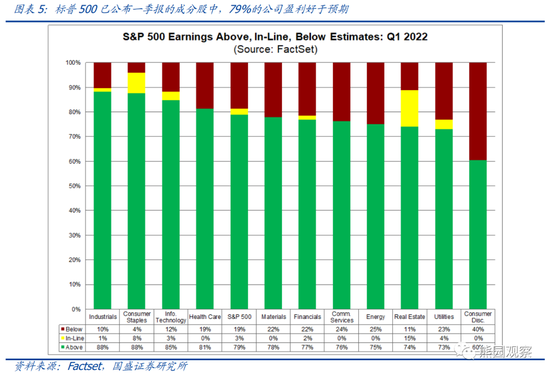

1、5月初以来美股剧烈波动,并非是在交易衰退预期,理由主要有5点:(1)美债期限利差并未收窄;(2)美联储加息预期并未大幅降温;(3)美股金融板块明显跑赢非金融板块;(4)美股盈利预期并未下调,并且一季报有79%的公司业绩好于预期;(5)历史上美股一般在衰退前3个月左右才开始下跌,当前并不符合衰退交易的时间窗口。

2、近期美股调整主因权重股业绩暴雷、特斯拉收购推特、俄乌冲突扰动:一方面,Alphabet、亚马逊、沃尔玛等权重股一季报盈利大幅低于预期,导致股价大幅下跌并拖累了指数表现,背后的原因是市场低估了中国疫情恶化、供应中断、成本上涨的影响,预计不会持续恶化。另一方面,特斯拉和推特的并购案,导致两家公司股价均大幅下跌,也对指数形成明显拖累。此外,4月底以来俄乌冲突加剧,也打压了市场的风险偏好。

3、继续提示:对下半年美股表现可以乐观点,特别是纳斯达克指数。短期内,由于一季报尚未完全公布,叠加俄乌冲突扰动,美股可能震荡磨底;但下半年有望迎来修复,并且纳斯达克指数有望重新跑赢标普500。由于A股与美股走势和风格切换的相关性加强,这意味着对A股特别是成长股的影响偏积极。

正文如下:

1、多视角综合看,当前美股并未明显交易经济衰退预期。

5月4日至5月19日,标普500、纳斯达克指数分别下跌9.3%、12.2%,并有3次单日下跌超过3%,之后有所反弹。部分机构观点认为,美股已经开始交易经济衰退预期,但我们认为并非如此,理由主要有5点:

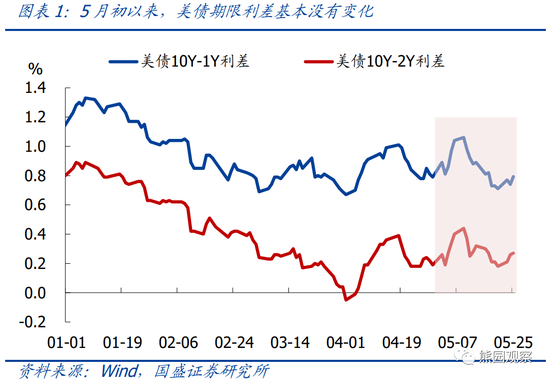

(1)目前与5月初相比,美债期限利差基本没有变化。若市场在交易衰退预期,则期限利差应当大幅收窄甚至倒挂。

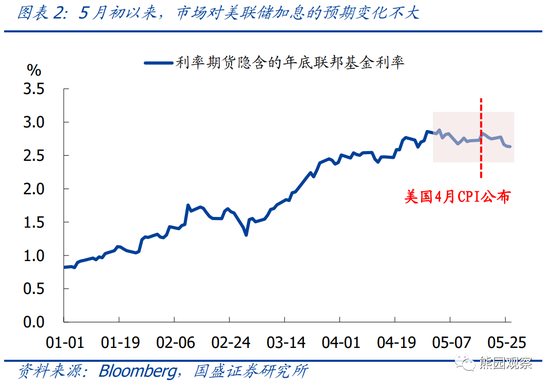

(2)5月初以来,美联储加息预期仅有小幅下降,并且是在美国4月CPI公布之后才有所下降。若市场在交易衰退预期,则加息预期应当明显降温。

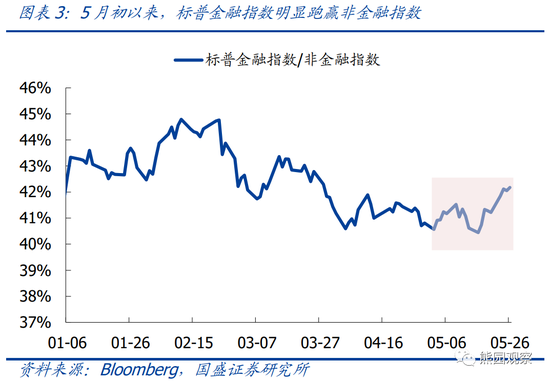

(3)5月初以来,标普金融指数明显跑赢非金融指数,历史上市场交易衰退预期时,金融板块往往会明显跑输非金融板块。

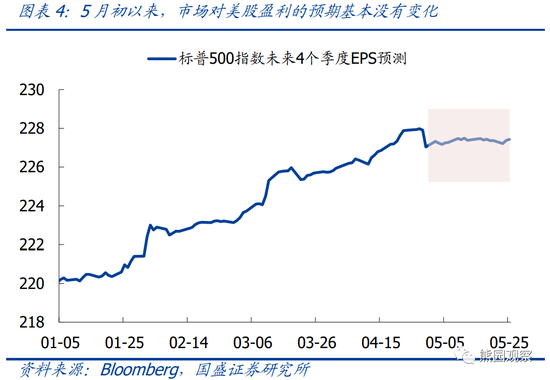

(4)5月初以来,标普500指数未来4个季度EPS预期未出现明显变化。此外,标普500已公布一季报的成分股中,79%的公司盈利好于预期。

(5)前期报告中我们曾指出,从期限利差、债务风险、经济动能三大视角综合看,美国经济最早在2023年底或2024年初发生衰退,历史上美股通常在衰退前3个月左右才开始下跌,当前并不符合这一时间窗口。

2、近期美股调整,主因权重股业绩暴雷、特斯拉收购推特、俄乌冲突扰动。

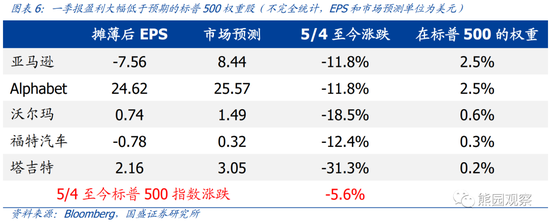

>权重股业绩暴雷:虽然大多数公司盈利良好,但个别权重股业绩大幅低于预期,例如谷歌、亚马逊、沃尔玛等,导致股价大幅下跌,拖累了指数表现,具体参见图表6。业绩低于预期的公司集中在零售板块,主要原因应是市场低估了中国疫情恶化、供应中断、成本上涨的影响,后续随着中国疫情逐步受控、全球供应链修复、通胀放缓,这一情况预计不会持续恶化。

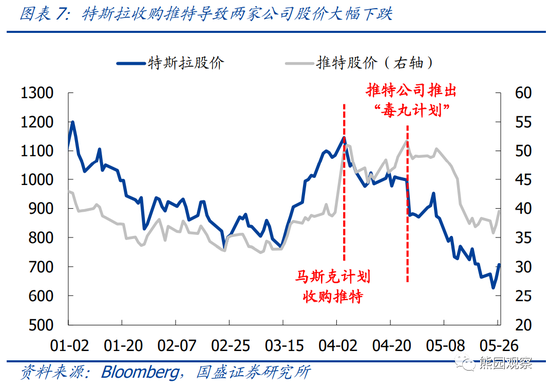

>特斯拉收购推特:马斯克在4月初表示收购推特的意愿后,特斯拉的股价立刻开始大幅下跌。为了阻止马斯克的收购,推特公司在4月15日推出了“毒丸计划”,随后股价出现大幅下跌。5月4日至今,特斯拉和推特的股价分别下跌18.7%、19.4%,而特斯拉在标普500指数中的权重高达1.6%。

经粗略计算,仅亚马逊、Alphabet、沃尔玛、福特汽车、特斯拉、推特这6只股票,在5月4日至今就拖累标普500指数下跌1.2%,占同期标普500指数跌幅的21%。若是考虑ETF、市场情绪等间接影响,则将更加显著。

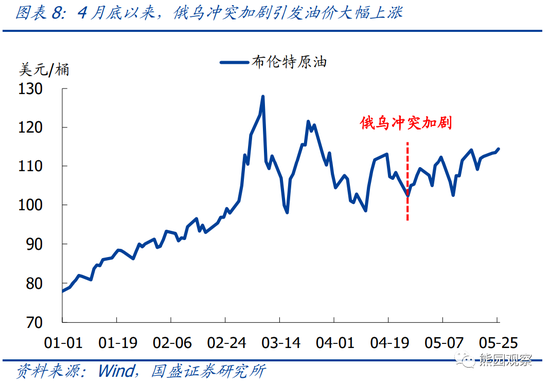

>俄乌冲突扰动:4月底以来,俄乌军事形势有所升级,随后美国、北约等宣布对乌克兰提供军事援助。受此影响,布伦特原油从4月25日的102.3美元/桶涨至目前的114.5美元/桶,涨幅达12%,市场风险偏好也受到打压。

3、继续提示:对下半年美股表现可以乐观点,特别是纳斯达克指数。

前期报告中我们多次指出,鉴于美国通胀回落、美联储最鹰时刻已过、美债收益率有望重新下行、美股估值已消化得较为充分等因素,结合历史上美股调整的时间规律,本轮美股调整可能已接近尾声。短期内,由于一季报尚未完全公布,叠加俄乌冲突扰动,美股可能震荡磨底;但下半年有望迎来修复,并且纳斯达克指数有望重新跑赢标普500。此外,由于A股与美股走势和风格切换的相关性加强,这意味着对A股特别是成长股的影响偏积极。

(详细分析请参阅前期报告《美国通胀拐点确立,美股调整可能接近尾声》、《鹰派的顶点——美联储5月议息会议点评》、《美联储加息:历史对比、未来推演、市场影响》)

风险提示:

美国通胀、美联储货币政策取向、俄乌冲突等持续超预期。

联系人:熊园,国盛证券首席经济学家;刘新宇,国盛宏观分析师;杨涛,国盛宏观研究员;刘安林,国盛宏观研究员;穆仁文,国盛宏观研究员;朱慧,国盛宏观研究员。

相关文章:

[1]美国通胀拐点确立,美股调整可能接近尾声,2022-5-12

[2]鹰派的顶点—美联储5月议息会议点评,2022-5-5

[3]深度| 三大视角看美国经济衰退风险,2022-4-20

[4]美国通胀大概率已触顶,美联储最鹰时刻可能已过,2022-4-13

[5]美联储加息:历史对比、未来推演、市场影响,2022-3-17

本文节选自国盛证券研究所已于2022年5月27日发布的报告《美股在交易衰退预期吗?》,具体内容请详见相关报告。

熊园 S0680518050004 [email protected]

刘新宇 S0680521030002 [email protected]

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券宏观团队设立的。本订阅号不是国盛宏观团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。