通達海迷之操作:有錢理財沒錢研發,擬“圈錢”10億近半建樓?

圖蟲創意

記者 | 尹靖霏

總資產才超6億元,理財資金高達近3億元,卻想從資本市場募10億元。通達海打了一手好算盤。

2021年6月30日,南京通達海科技股份有限公司(下稱“通達海”)創業板上市申請材料獲受理,截至目前已完成第三輪問詢。

一半資金買理財,圈錢10億主要建房?

在電子政務板塊,通達海深耕智慧法院領域,主營業務爲電子政務領域的行業軟件開發,產品包括軟件產品開發、智能終端等。主要客戶爲法院,其他爲銀行、電信、監察委、企業。公司註冊地在江蘇省南京市鼓樓區。

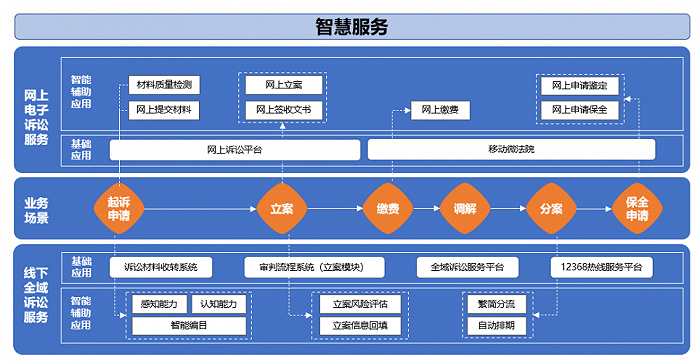

發行人的“智慧服務”主要產品及功能 ,圖片來源:發行人及保薦機構關於第三輪審覈問詢函的回覆意見-2022-05-20

自2019年至2021年,公司賬上用於理財的資金在1.5億元至3億元之間,常年佔總資產的比重約爲50%,佔淨資產的比重爲80%至120%。

換句話說,這家公司約一半家底都用在理財上了。公司的控股股東、實際控制人爲鄭建國,鄭建國直接持有41.55%的股份,通過南京置益間接控制公司11.41%的股份,合計控制公司52.96%的股份。

數據來源:公司招股書,choice數據,統計與製圖:尹靖霏

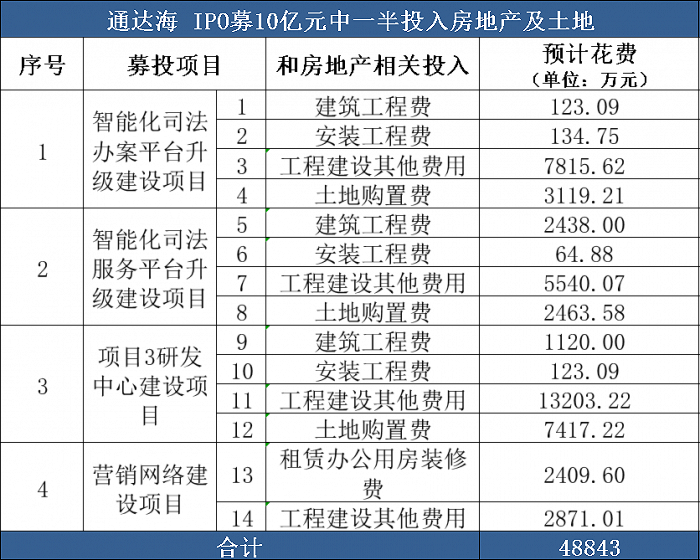

更值得關注的是,此次公司擬從投資者手中擬募資10億元,近一半投入與土地房產相關。

表面上,公司稱七成以上資金將用於智能化司法辦案、服務平臺升級建設項目、1個研發中心建設項目,其餘資金將用於營銷網絡建設項目和用於補充流動資金。而實際上,公司欲將近一半資金用於土地和房屋建設。其中,僅花在南京市鼓樓區的土地購置費就達1.3億元,在營銷網絡建設上,僅要花在裝修上的錢就超2400萬元。

數據來源:公司招股書,統計與製圖:尹靖霏

此外,公司也存在高比例分紅。2019年和2020年,公司現金分紅金額分別爲978.42萬元和2887.70萬元。通達海共有兩個員工持股平臺,即南京置益和南京海益。其中,南京置益持有公司11.41%的股權,南京海益持有南京置益22.86%的合夥份額,計入管理費用的股份支付金額2019年爲195.94萬元。

有錢理財,沒錢研發?

軟件行業的屬性決定了其研發的重要性。但通達海靠研發喫飯卻“輕研發”,靠銷售跑馬圈地卻後勁不足。躺在法院領域既有的業務上,這家公司的增長後勁還有多少?

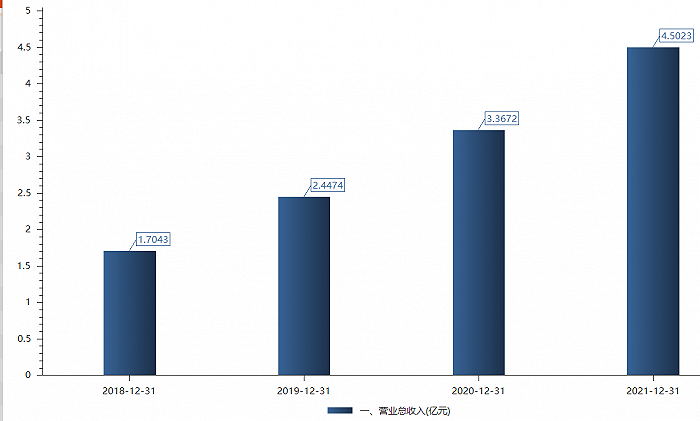

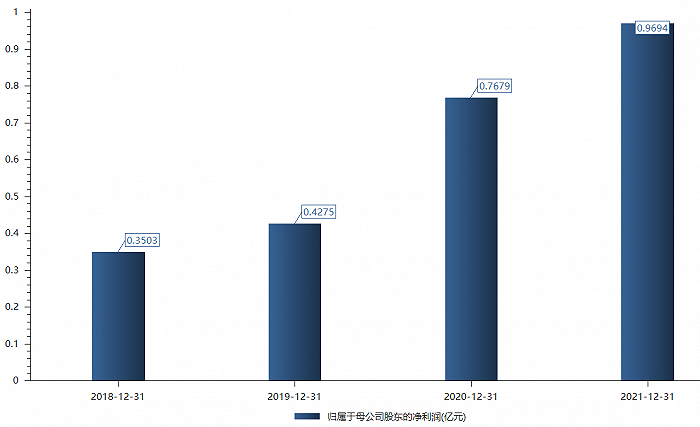

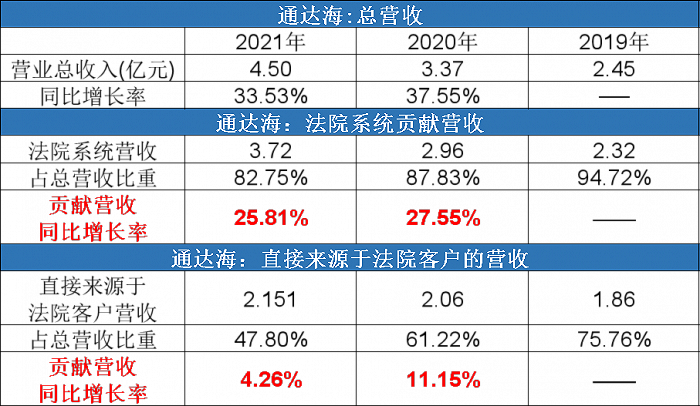

從表面看,公司營收和歸母淨利保持穩步增長。2018年至2021年,營收從1.7億元增至4.5億元,歸母淨利由0.35億元增至0.97億元。

通達海歷年營收,圖片來源:choice終端

通達海歷年歸母淨利,圖片來源:choice終端

然而,公司嚴重依賴法院業務。

2019年至2021年,發行人最終來源於法院系統的收入佔主營業務收入的比例分別爲 94.72%、87.83%及 82.75%。其中,2019年、2020年和2021年直接來源於法院客戶的收入佔主營業務收入的比例分別爲 75.76%、61.22%及 47.80%。

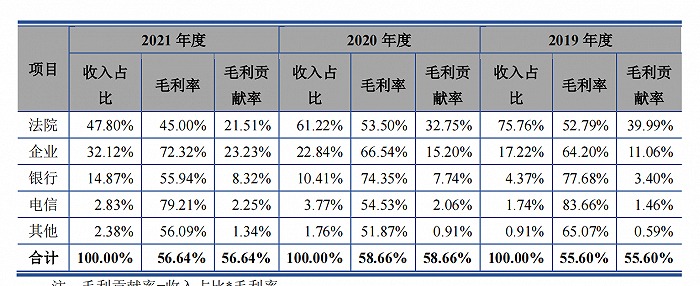

通達海業務毛利貢獻,數據來源:公司招股書,choice數據,

該公司稱,法院諸多業務在行業空間上已佔據第一,從另一側面表明在法院信息化這一市場上,潛在剩餘開拓空間有限。相關營收也有所印證,增長率已呈現下滑態勢。根據界面新聞記者統計,2020年至2021年直接來源於法院客戶的營收同比增速則由11.2%銳減至4.3%。

數據來源:公司招股書,choice數據,統計與製圖:尹靖霏

來自法院領域的業務增長後勁不足,通達海急需拓展其他領域的客戶。而這並非易事。軟件開發業務的持續增長,一靠研發,一靠銷售。依靠研發,產出不同領域客戶所需的軟件類別;依靠銷售,跑馬圈地開拓新用戶。

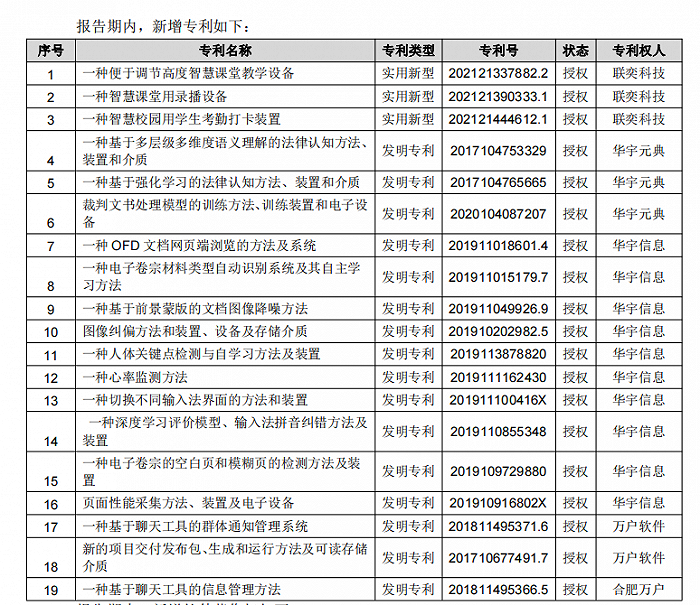

以同行業公司華宇軟件(300271.SZ)爲例,爲拓展教育信息化等領域業務,2021年新增專利涉及19項。

華宇軟件2021新增專利,數據來源:2021年報

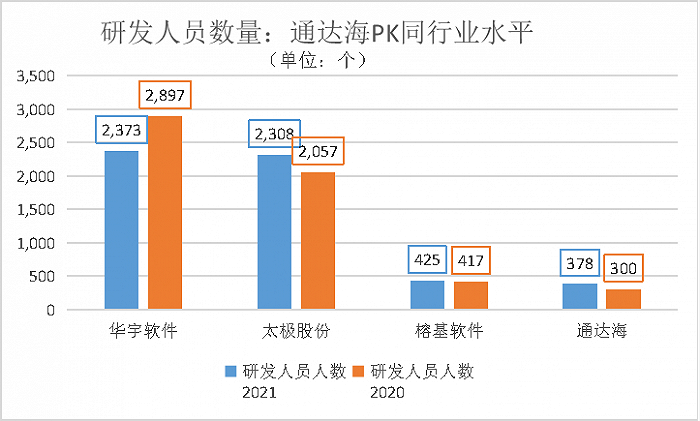

通達海當前技術人員和相關專利、銷售人員明顯低於行業平均水平。

當前在法院信息化建設領域,傳統的法院信息化廠商主要包括華宇軟件、太極股份(002368.SZ)、榕基軟件(002474.SZ)等。

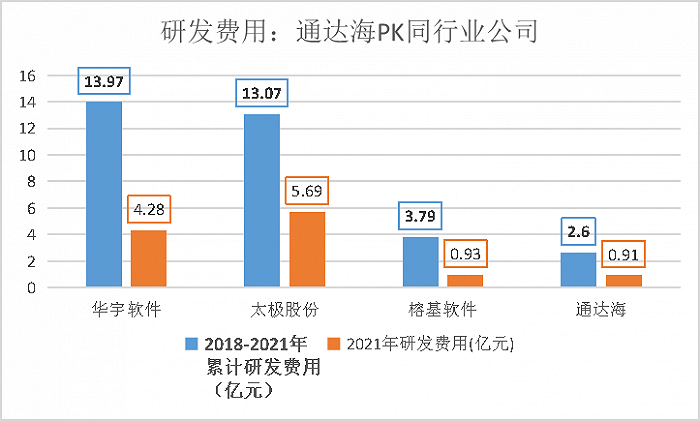

2021年通達海研發人員不足380人,同行業公司華宇軟件和太極股份這一數字均超2300人。在研發費用上,2018年至2021年4年時間,通達海花費僅爲2.6億元,同行業其他3家公司累計花費在3.8億元至14億元之間。

數據來源:公司招股書,choice數據,統計與製圖:尹靖霏

數據來源:公司招股書,choice數據,統計與製圖:尹靖霏

輕研發也使得公司專利技術數量遠遜於其他公司。華宇軟件和太極股份一年新增的發明專利和軟件著作權,就比通達海的發明專利和軟件著作權總數都要多。

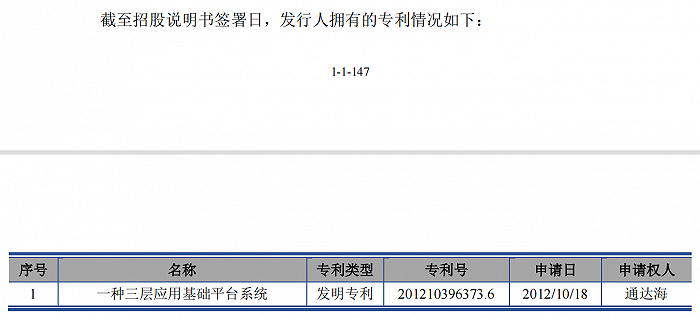

招股書顯示,截至2021年6月末,通達海的專利總數及發明專利數均僅1項,申請獲取時間已經在遙遠的2012年10月18日。另外有軟件著作權70項、軟件產品證書41項。其中,2020年該公司僅新增2項軟件著作權。

通達海專利數量,數據來源:公司招股書

在其招股書中,通達海列出了榕基軟件、華宇軟件、太極股份等可比同行。

根據2020年年報,榕基軟件擁有發明專利26項,軟件著作權341項,分別是通達海的26倍、4.87倍。而同樣是在2020年,華宇軟件新增發明專利4項,新增軟件著作權216項;太極股份新增發明專利與實用新型專利24項,新增軟件著作權194項。

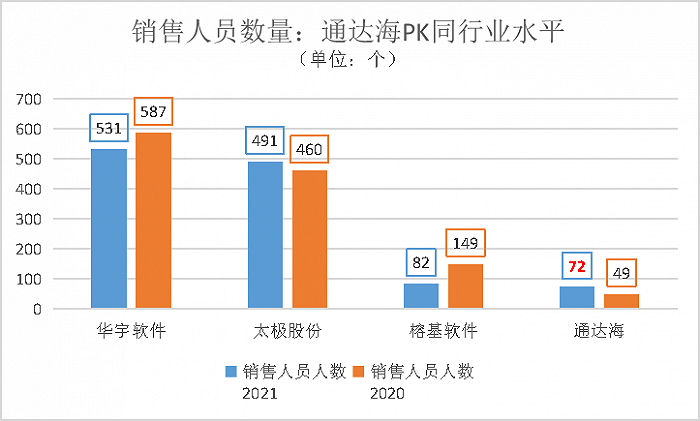

研發嚴重滯後,將導致公司發展後勁不足。與此同時,公司銷售人員數量也不足以支撐公司拓展。華宇軟件和太極股份銷售人員數量在490人至530人之間。通達海的人數僅是前兩者15%左右。

其賴以生存的“法院業務”增長乏力,研發和銷售也預示着公司發展後勁不足。若要持續發展,則研發和銷售上勢必需要真金白銀的投入。但公司擬募資近10億元,擬投入土地和房產相關的資金近5億元。

數據來源:公司招股書,choice數據,統計與製圖:尹靖霏

與此同時,公司應收賬款持續走高,也暗藏風險。報告期各期末,公司應收賬款淨額分別爲 5223萬元、6474萬元及 8027萬元,佔營業收入的比重分別爲 21.34%和 19.23%及 17.83%。公司客戶大部分爲法院客戶,如果未來其財務狀況發生持續惡化或宏觀經濟出現疲軟,公司應收賬款存在規模增加或發生壞賬損失的可能,從而對公司的經營性現金流和淨利潤產生較大不利影響。

10倍市盈率突擊入股,反手至少能賺2倍?

2021年6月30日,通達海創業板上市申請材料獲受理。而通達海共完成了2次增資,均發生在2020年下半年,其突擊入股行爲備受市場詬病。

同一個增資,單價卻不相同,其中,2020年7月6日方煜榮、葛淮良增資價格爲20元/股,2020年9月訊飛投資、盛元智創、融聚匯納、點點貳號、鼓樓發展基金、徐景明等6名投資者增資價格爲23元/股。

此外,2020年9月,公司控股股東、實際控制人鄭建國與訊飛投資、盛元智創、融聚匯納、點點貳號、鼓樓發展基金、徐景明等6名投資者簽署了《股東協議》,其中對股份回購事項約定了特殊條款。如果公司在2023年9月30日之前最終未能完成本次創業板上市註冊或公開發行失敗,公司控股股東的回購義務將觸發,現有股東持股比例可能發生一定變化,進而對公司產生一定的影響。

粗略計算,以2020年淨利潤0.78億元爲依據,公司總股本爲3450萬股,前述2次突擊入股的股價在20元/股—23元/股,依據此,公司當時對應的市盈率約爲8.85倍-10.18倍之間。

通達海前10大股東,數據來源:公司招股書,choice數據

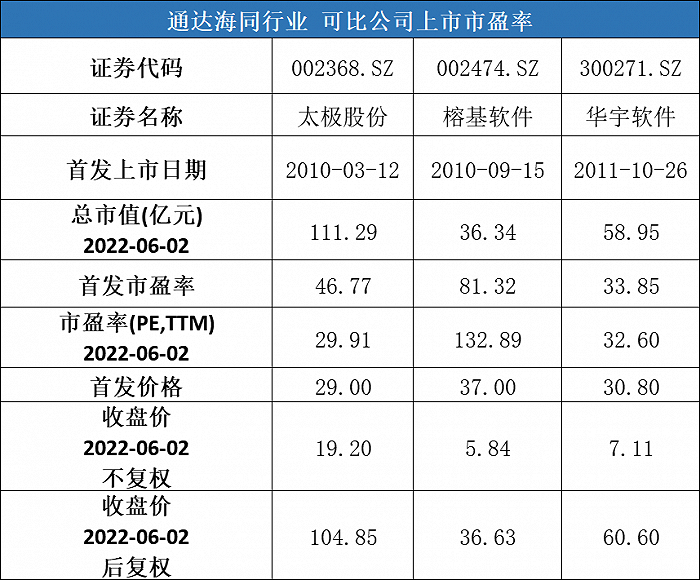

從過去看,3家同行業公司多是在2002至2011年之間上市,彼時首發市盈率在33倍到87倍之間。當前3家公司市盈率多在30倍左右,6月2日收盤價在5.84元/股至19.20元/股之間。

數據來源 ;choice數據,統計與製圖:尹靖霏

通達海若成功IPO,能撐起多少估值?而市場是否又會買單?